FONTI FOSSILI | 140 ARTICOLI

Sostenibilità: è certamente questa la parola d’ordine, il filo conduttore che dovrà guidare l’industria del settore navale nello sviluppo delle proprie soluzioni, alla ricerca del migliore connubio tra ambiente ed economia. Ma con quali strumenti? Il legislatore ha la capacità di definire nuove regole per la salvaguardia dell’ambiente ed in questo solco certamente si inserisce l’ETS (Emission trading system) europeo, elemento essenziale su cui si fonda la politica dell’UE per contrastare i cambiamenti climatici. Solo pochi giorni fa, il 15 febbraio, il Parlamento Europeo ha adottato una modifica della Direttiva 2003/87/CE prevedendo, tra le altre cose, l’inserimento dello shipping nello schema dell’ETS a partire dal 2023 a sottolineare l’importanza di un atteggiamento consapevole da parte di questo settore.

I combustibili marittimi a livello UE

Le norme ambientali sui combustibili per uso marittimo - previste dalla Direttiva 2012/33/UE del Parlamento europeo e del Consiglio del 21 novembre 2012, con la quale sono state apportate modifiche alla Direttiva 1999/32/CE relativa al tenore di zolfo dei combustibili marittimi come modificata dalla Direttiva 2005/33/CE - hanno consentito di ridurre non soltanto le emissioni di zolfo ma, soprattutto, di particolato, segnando un chiaro passo avanti nella tutela della salute dei cittadini e dell’ambiente dell’Unione Europea (UE). La Direttiva 2012/33/UE rappresenta infatti la risposta dell’UE alle norme elaborate in seno all’Organizzazione Marittima Internazionale (IMO).

Dal 1° gennaio 2020 tutti i combustibili impiegati nelle navi, il cosiddetto bunker oggi costituito essenzialmente da olio combustibile con tenore di zolfo al 3,5%, dovranno essere obbligatoriamente allo 0,5% a livello mondiale, in pratica un distillato molto simile al gasolio. Anche se la notizia in sé non ha suscitato grande interesse, tale cambiamento avrà profonde implicazioni non solo per l'economia dello shipping, ma anche ripercussioni importanti sugli assetti dell’industria petrolifera sia a livello produttivo che distributivo e sarà chiamata a garantire la disponibilità di tale prodotto.

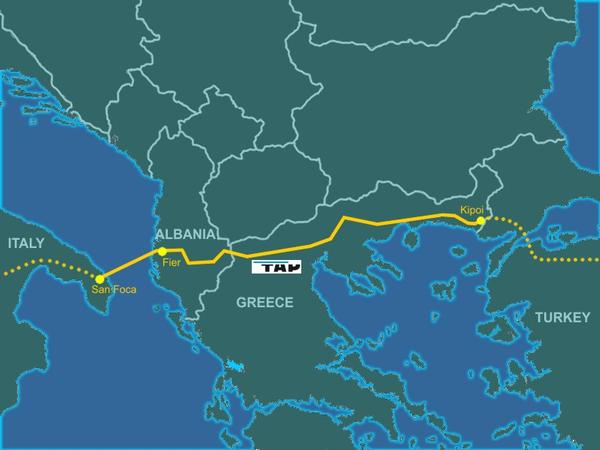

Mario Michele Elia è da meno di un anno il country manager di TAP per l’Italia. Per quanto “nuovo” al settore Oil&Gas, ha una grande esperienza nel campo delle infrastrutture: nelle Ferrovie dello Stato, dove ha lavorato per quarant’anni concludendo la sua carriera prima come amministratore delegato di RFI e poi amministratore delegato dell’intero gruppo. Oggi si occupa della realizzazione degli ultimi 8 km e del terminale di ricezione del gasdotto destinato ad aprire la strada del mercato europeo al gas proveniente da un’area estremamente ricca in riserve, prime fra tutte quelle azere del giacimento di Shah Deniz.

Nell’ultimo decennio, l’industria del gas è stata interessata da cambiamenti di grande portata, che non hanno precedenti nella storia recente. La shale gas revolution negli Stati Uniti, la crescita del commercio mondiale di GNL e la costruzione di gasdotti e infrastrutture di trasporto stanno trasformando questa fonte fossile in una commodity sempre più globale. Grazie ai progressi tecnologici, gli USA sono riusciti a sfruttare appieno le riserve interne di gas non convenzionale e a modificare profondamente la loro performance produttiva. Le riserve provate, infatti, sono raddoppiate, passando dai 5.800 mld mc del 2005 ai 10.400 del 2015, mentre la produzione è progressivamente aumentata, tanto che nel 2011 hanno superato la Russia come principale produttore di gas.

Il gasdotto trans-adriatico o TAP (Trans-Adriatic Pipeline) porterà 10 mld mc di gas azero in Europa a partire dal 2020. Mentre la costruzione procede senza grandi ostacoli negli altri paesi attraversati dall’infrastruttura, i toni del dibattito su TAP sono molto accesi in Italia, nonostante il nostro paese sia interessato solo da 8 km di un tracciato che ne misura ben 878.

Questo articolo si propone di mettere in prospettiva il valore strategico di questo progetto, nonché il possibile impatto sui mercati interessati e i contorni dell’ingarbugliato conflitto giuridico tra diverse istituzioni del nostro paese.

Le sanzioni varate dall’Europa contro la Russia hanno creato le condizioni per un riassetto globale degli approvvigionamenti energetici. Mosca ha iniziato a guardare a est, ipotizzando di dirottare gran parte delle sue risorse verso la Cina, e gli europei stanno cercando di cogliere la palla al balzo per rendersi indipendenti dal Cremlino.

Il TAP e il TANAP, i due gasdotti che potrebbero collegare direttamente l’Italia con il Caspio, sembrano essere in via di realizzazione. L’idea è quella di portare il gas del giacimento azero di Shah Deniz prima in Turchia (TANAP)

Barack Obama lascia al continente europeo un’eredità politica scottante, su cui, almeno per il momento, l’amministrazione Trump non sembra interessata a intervenire. La dottrina Obama ha teorizzato – e praticato – l’uscita degli Stati Uniti da quelle aree dove considerava dannoso l’utilizzo diretto della forza per la preservazione del potere e del prestigio americani e lo spostamento degli interessi strategici del paese verso il quadrante Asia-Pacifico. Contestualmente, l’Europa ha assistito alla crescita dell’idra jihadista, alla trasformazione in emergenza dei flussi migratori e alla messa in discussione del progetto di integrazione europea (Brexit, progressiva affermazione di partiti anti-europeisti). Dall’ambiente internazionale circostante, d’altro canto, non sono arrivati segnali più tranquillizzanti.

Da combustibile trasportato con le navi a combustibile per le navi. Di strada ne ha fatta, il GNL, nei suoi 52 anni. Era il giugno del 1964 quando la prima metaniera al mondo, the Methane Princess, entra in servizio, dando inizio ad un nuovo modo, rivoluzionario, di trasportare il gas: non più allo stato gassoso bensì allo stato liquido. E sono gli ultimi anni del 1990 e i primissimi 2000 a vedere il lancio delle prime navi alimentate a GNL. È il caso della Norvegia, che per prima ha realizzato e utilizzato traghetti a GNL nelle sue acque interne.

In realtà, l’idea di utilizzare il gas per alimentare le imbarcazioni risale agli anni Settanta, quando il vapore liberato dall’evaporazione del GNL trasportato nelle metaniere veniva recuperato per alimentare il motore della nave. Da allora, l’industria si è mobilitata verso la progettazione di motori per la propulsione marina a gas, oggi tecnologicamente avanzati e disponibili sul mercato.

L’avventura intrapresa dalle industrie del gas per la distribuzione del GNL in Italia ha assunto un profilo certamente pioneristico per le modalità con cui ha preso l’avvio anche in mancanza di un panorama di mercato e regolatorio che ne tratteggiasse i profili generali. Ma a pochi anni dalle prime esperienze impiantistiche, il panorama del GNL appare già cambiato, in positivo: le installazioni di depositi di utenza sono sempre più numerose e crescono con una rapidità sorprendente; il gap regolatorio esistente è stato colmato, parzialmente ma con celerità, dalle amministrazioni competenti, e ciò ha contribuito a velocizzare i processi di progettazione, autorizzazione e costruzione; la domanda cresce così come cresce la disponibilità di mezzi di trasporto in grado di sfruttare questa nuova forma energetica pulita, che offre importanti vantaggi ambientali ed economici per un mercato maturo, come il nostro, alla ricerca di nuova competitività all’insegna della sostenibilità.