Da combustibile trasportato con le navi a combustibile per le navi. Di strada ne ha fatta, il GNL, nei suoi 52 anni. Era il giugno del 1964 quando la prima metaniera al mondo, the Methane Princess, entra in servizio, dando inizio ad un nuovo modo, rivoluzionario, di trasportare il gas: non più allo stato gassoso bensì allo stato liquido. E sono gli ultimi anni del 1990 e i primissimi 2000 a vedere il lancio delle prime navi alimentate a GNL. È il caso della Norvegia, che per prima ha realizzato e utilizzato traghetti a GNL nelle sue acque interne.

In realtà, l’idea di utilizzare il gas per alimentare le imbarcazioni risale agli anni Settanta, quando il vapore liberato dall’evaporazione del GNL trasportato nelle metaniere veniva recuperato per alimentare il motore della nave. Da allora, l’industria si è mobilitata verso la progettazione di motori per la propulsione marina a gas, oggi tecnologicamente avanzati e disponibili sul mercato.

Nato da una necessità ambientale e dai conseguenti obblighi normativi l’utilizzo del GNL per uso marittimo potrebbe diventare un’opportunità strategica per l’industria e la società.

Da un punto di vista ambientale, l’utilizzo del GNL nel settore del trasporto marittimo può consentire di raggiungere gli obiettivi di riduzione dell’impatto ambientale derivante dalla presenza di zolfo (SOx) nei carburanti, in linea con le disposizioni previste dall’Organizzazione marittima internazionale (IMO acronimo in inglese di International Maritime Organization) e recepite anche dall’Unione Europea. L’IMO, che definisce le regole in materia di ambiente e sicurezza, affronta il problema delle emissioni di SOx nella Convenzione internazionale per la prevenzione dell’inquinamento causato da navi (MARPOL). In particolare, l’allegato VI della MARPOL introduce la nozione di SECA (Sulphur Emission Control Areas), ovvero spazi marittimi soggetti al controllo delle emissioni di zolfo - che attualmente sono l’area del Mar Baltico, del Mare del Nord, del Nord America (Stati Uniti e Canada) e del Mar dei Caraibi Statuninense1 - e impone limiti vincolanti alle emissioni di zolfo:

- dal 1° gennaio 2015, le navi che svolgono traffici nelle aree SECA devono utilizzare un combustibile con tenore di zolfo inferiore allo 0,1%, mentre per le altre zone il limite è del 3,5%;

- dal 2020 (previa valutazione interlocutoria nel 2018) al di fuori delle aree SECA, il limite passerà dal 3,5% allo 0,5%.

Per gli armatori ne consegue l’obbligatorietà di impegnarsi concretamente per ridurre le emissioni di zolfo. Tre le opzioni percorribili:

- sostituire il combustibile petrolifero attualmente utilizzato, il bunker fuel, con il più costoso gasolio leggero. Si tratta di una soluzione, per l’appunto, particolarmente onerosa;

- continuare ad alimentare le navi ad olio combustibile ma utilizzare i cosiddetti “seawater scrubbling” , un sistema di lavaggio dei fumi di scarico. Opzione meno costosa e di immediata applicabilità, ma che stenta a partire, visto che comunque richiede un consistente investimento;

- utilizzare il GNL come carburante alternativo. Soluzione intermedia in termini di costi, ma fra le più efficaci dal punto di vista ambientale, specie se accompagnata da detassazione; richiede, però, un cambiamento radicale nel sistema di rifornimento navale.

Il gas liquido, infatti, contiene una quantità di zolfo nettamente inferiore a quella presente nel carburante tradizionale utilizzato nella navigazione marittima; altri importanti benefici riguardano la riduzione delle emissioni di gas ad effetto serra, di polveri sottili, di NOx e anche la minore rumorosità dei motori2. Ne deriva, inoltre, un miglioramento della qualità dell’aria nelle città portuali, in ragione di minori emissioni prodotte dalle navi ormeggiate (che inquinano anche da ferme) e dalle altre attività portuali ( ad es. lo spostamento dei container con le gru)3.

Alle motivazioni di natura ambientale, se ne aggiungono altre, non meno importanti, a sostegno dell’opzione GNL. A livello mondiale, esiste già un’ampia disponibilità di capacità di liquefazione, ma un maggior utilizzo di questo combustibile contribuirebbe a stimolarne la produzione anche da parte di mercati emergenti, aumentando la diversificazione dell’offerta e quindi la sicurezza degli approvvigionamenti. Inoltre, avrebbe evidenti vantaggi per l’economia dei paesi coinvolti, dando impulso ai settori della progettazione e realizzazione di impianti di stoccaggio e bunkeraggio, al settore metalmeccanico e alla cantieristica navale, quest’ultima potenzialmente interessata al riammodernamento della flotta esistente con l’installazione di motori dual fuel o alla costruzione di nuove unità.

Tutti questi elementi sono stati riconosciuti anche dall’Unione Europea, che si occupa con rinnovato interesse del settore dei trasporti e delle misure necessarie alla sua decarbonizzazione. Da qui muove l’approvazione della Direttiva 2014/94/CE, conosciuta come DAFI, per la realizzazione di un’infrastruttura per i combustibili alternativi e che prevede l’incremento nell’utilizzo dell’elettricità, dell’idrogeno e del gas naturale (CNG e GNL) nei trasporti, al fine di contenere i consumi di prodotti petroliferi e ridurre le emissioni inquinanti. Ciò dovrebbe realizzarsi mediante “quadri strategici”, ossia documenti programmatici predisposti dagli Stati membri, nonché attraverso l’attuazione di specifiche tecniche comuni per i punti di ricarica e rifornimento. In particolare, la Direttiva indica il GNL come combustibile alternativo funzionale per il soddisfacimento dei requisiti di riduzione del contenuto di zolfo nei combustibili per uso marittimo, ponendosi l’obiettivo di sviluppare una rete centrale europea di punti di rifornimento.

Inoltre, la Commissione ha adottato iniziative supplementari quali strumenti di finanziamento (Programma TEN-T o i bandi CEF Connecting Europe Facility) e ha annunciato che continuerà ad adoperarsi per promuovere la rapida realizzazione delle infrastrutture necessarie.

Stato dell’arte e progetti futuri

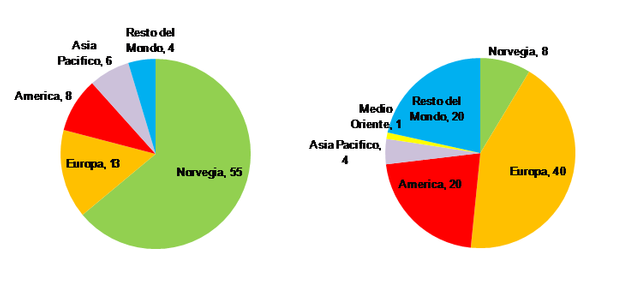

Contenuta rispetto a quella tradizionale ma con ampie potenzialità di crescita a livello mondiale, la flotta navale a GNL conta 86 imbarcazioni, mentre altre 93 risultano ad oggi commissionate4.

Fig. 1 Flotta navale esistente e commissionata

Fonte: DNV GL

La maggior parte delle navi (68) circolanti si trova in Europa, dove parallelamente si sta diffondendo anche la rete infrastrutturale per il bunkeraggio. In particolare in Spagna, Gran Bretagna, Olanda, Belgio, Francia e Portogallo i servizi di bunkering vengono forniti presso i terminali di rigassificazione del GNL, mentre in Norvegia ciò avviene presso impianti di liquefazione o attraverso l’utilizzo di punti di carico di GNL per veicoli cisterna o bettoline, con successivo trasporto presso punti di rifornimento.

Si tratta di numeri ancora esigui ma attesi crescere notevolmente nei prossimi anni, specie quando per le aree non SECA sarà obbligatorio ridurre consistentemente lo zolfo contenuto nei carburanti. I progetti e le collaborazioni si moltiplicano mese dopo mese: da un lato i paesi fanno a gara per fornire presso i propri porti servizi di bunkeraggio sempre più mirati e rimodernare le infrastrutture per rendere il rifornimento più agevole; dall’altro, le compagnie energetiche, dalle grandi majors a Gazprom, vogliono aumentare la loro presenza nello small-LNG downstream e spesso lavorano in sinergia tra di loro o con gli armatori per sviluppare le infrastrutture portuali e stimolare l’adozione di legislazioni coerenti e favorevoli. È il caso dell’iniziativa SeaLng che vede insieme Shell, Engie, Qatargas, GE, Wärtsilä, Mitsubishi, Carnival, Dnv, Enn, Gtt, Lloyd's Register, Nyk Line, Porto di Rotterdam, Tote e di Gas4Sea, il lancio da parte di Engie, Mitsubishi Corp. e NYK Line del nuovo marchio per la commercializzazione congiunta di GNL come combustibile per il settore marittimo, attraverso il rifornimento di GNL da nave a nave.

Italia: interessanti potenzialità di sviluppo

È del 13 gennaio 2017 la pubblicazione sulla Gazzetta Ufficiale del Decreto legislativo 16 dicembre 2016 n. 257 di recepimento della Direttiva 2014/94 CE. Si chiude, per così dire, il percorso di recepimento della DAFI intrapreso dal nostro Governo a partire dal 2014 quando è stato costituito un gruppo di coordinamento nazionale, volto alla predisposizione di un Piano Nazionale Strategico per il GNL che ha visto il coinvolgimento di istituzioni, associazioni di categoria, imprese e centri di ricerca.

Oltre alle disposizioni contenute nel Decreto legislativo, è stato anche predisposto un Quadro strategico nazionale per ogni fonte che, nel caso del GNL, ne analizza lo stato dell’arte e gli sviluppi futuri, le ipotesi di sviluppo della rete infrastrutturale con l’individuazione degli obiettivi e delle misure per raggiungerli.

Nel nostro paese, attualmente, nessun terminale di rigassificazione è in grado di fornire servizi di tipo Small Scale LNG e non vi sono punti di bunkeraggio per navi. Le uniche due esperienze di rifornimento di GNL, considerate più che altro sperimentali ed effettuate entrambe direttamente da autocisterne, riguardano il porto di Civitavecchia e di Castellamare di Stabia, dove ad essere riforniti sono stati rispettivamente un rimorchiatore costruito in Turchia e il primo traghetto con motore dual fuel costruito in Italia. Tuttavia, le imprese che operano i rigassificatori si sono mobilitate per valutare la fattibilità di eventuali adeguamenti delle strutture esistenti e le Autorità portuali hanno avanzato progetti per la distribuzione di GNL. Tra queste, i porti di Genova, Gioia Tauro, Civitavecchia e Livorno.

Le prospettive sono sicuramente di crescita e secondo quanto stimato dal Quadro strategico nazionale5 al 2030: la domanda di bunker GNL dovrebbe aggirarsi su 1 milione di tonnellate all’anno; i punti di rifornimento per le navi che operano nei porti marittimi e nei porti della navigazione interna dovrebbero essere 20; i mezzi navali alimentati a GNL di nuova costruzione dovrebbero ammontare a 35, mentre dovrebbero essere 25 quelli convertiti.

Le potenzialità sono interessanti così come notevole è lo sforzo che sta compiendo il nostro paese per sfruttarle a pieno. Di strada da percorrere ce n’è ancora tanta, ma i primi passi nella direzione giusta sono già stati compiuti.

Note

1 IMO, link

2 Documento di consultazione per una Strategia Nazionale sul GNL, Giugno 2015

3 Simone Furfari, Il GNL nei trasporti. Verso una priorità della politica energetica nell’Unione europea. Energia Media

4 DNV GL LNGi database, dati aggiornati ad Ottobre 2016

5 Quadro strategico nazionale, Sezione C1