MERCATO ELETTRICO | 150 ARTICOLI

Stiamo vivendo giorni difficili, un periodo di crisi sanitaria ed economica probabilmente senza precedenti che sta mettendo a dura prova gli equilibri economici e sociali a livello globale, anche per l’adozione di misure di contrasto alla diffusione della pandemia da Covid-19 che sta determinando pesanti effetti sul nostro tessuto industriale. Prima dell’emergenza molti Paesi avevano già intrapreso la strada dello sviluppo sostenibile, convinti della necessità di salvaguardare il nostro Pianeta.

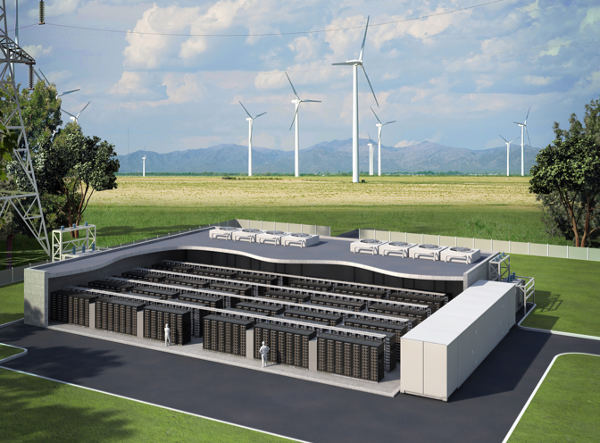

Rilevanti aspettative sono poste sullo sviluppo dei sistemi di accumulo di energia soprattutto nella direzione di offrire una valida soluzione alle problematiche tecnologiche connesse all’integrazione di quantità crescenti di energia da fonti rinnovabili variabili, nonché per la diffusione su larga scala della mobilità elettrica.

L’energia elettrica è un vettore energetico che viene accumulato con difficoltà, specialmente se il tempo che intercorre tra l’accumulo e l’uso dell’energia diventa lungo. I sistemi di accumulo dell’energia elettrica sono suddivisi in base alla loro capacità di assicurare relativamente grandi potenze in breve tempo, o di assicurare la fornitura di energia per tempi più lunghi. Nelle applicazioni dei sistemi di accumulo alle reti elettriche, le diverse scale temporali e taglie richieste dai servizi di rete hanno portato allo sviluppo di diverse tecnologie, presentate nel seguito in base al tipo di servizio offerto.

Gli obiettivi comunitari di decarbonizzazione implicano una crescente penetrazione di fonti rinnovabili non programmabili (FRNP) e un incremento dell’elettrificazione nei trasporti. Questi obiettivi portano a una serie di sfide relative alla stabilità e flessibilità del sistema elettrico. Gli operatori di rete dovranno mettere in campo adeguate misure per assicurare qualità e continuità del servizio, come ad esempio l’utilizzo “forzato” di impianti programmabili altrimenti non necessari, la rinuncia a una frazione dell’energia producibile da FRNP, la modulazione di alcuni carichi.

Le energie rinnovabili si stanno diffondendo in Europa e in particolare in Italia, dove la loro importanza è messa ancor più in risalto dal futuro spegnimento delle centrali a carbone e dal forte impegno nella riduzione delle emissioni. Sebbene lo sviluppo delle energie rinnovabili sia necessario e auspicabile, esso porta con sé alcuni problemi, ed in particolare il crescente rischio di inadeguatezza e di interruzione della fornitura di energia elettrica, quale conseguenza di una significativa riduzione della capacità programmabile disponibile per il sistema elettrico.

Accelerare al massimo la produzione di batterie per ottenere una significativa riduzione di costo, grazie a economie di scala, innovazione, riduzione dei rifiuti e concentrazione della produzione di auto in un unico sito. Tesla spiega così il “progetto gigafatory”, lanciato nel 2013 per la realizzazione di una serie di stabilimenti di dimensioni record per la produzione di batterie, e-car e altri prodotti. Con l’obiettivo, spiega il gruppo guidato da Elon Musk, di accelerare la transizione energetica globale rendendo disponibili a prezzi competitivi veicoli elettrici, batterie e sistemi a energia solare per il mercato di massa.

L’emergenza Covid-19 detta le regole della nuova quotidianità per il nostro Paese: è per far fronte a quella che ha recentemente assunto i caratteri di una pandemia globale che il Governo italiano ha varato nei giorni scorsi il decreto-legge c. d. “Cura Italia” (DL n. 18 del 17 marzo 2020). In particolare, l’articolato è primariamente volto a disegnare un insieme coeso e coerente di misure di sostegno a famiglie ed imprese, al fine di mitigare gli effetti economici dell’emergenza. Sono infatti molti i nuclei familiari e gli operatori di mercato costretti a pagare il prezzo altissimo in termini di (in-)sostenibilità socio-economica, oltre che sanitaria, della crisi.

Terna è in prima linea nell’affrontare l’emergenza che si è venuta a creare in seguito al diffondersi del Coronavirus. In quanto soggetto responsabile dell’erogazione di un servizio pubblico essenziale, quello della trasmissione dell’energia elettrica su tutto il territorio nazionale, il TSO italiano deve garantirne la continuità in piena sicurezza, 24 ore al giorno, tutti i giorni, ancora di più in una situazione di emergenza come quella che sta vivendo oggi l’Italia.

Il Green Deal europeo, presentato l’11 Dicembre 2019 dalla nuova Commissione Europea presieduta da Ursula von der Leyden, è la nuova strategia di crescita pulita e inclusiva dell’UE, con l’ambizione di rendere l’Unione la prima area completamente decarbonizzata del pianeta entro il 2050. Il percorso di approvazione del Green Deal ha tuttavia evidenziato significative divergenze di visione, radicate nel carattere variegato del sistema elettrico europeo e nell’incertezza sui meccanismi di condivisione dei costi sociali che deriveranno inevitabilmente dalla transizione.

“Le parole: «a decorrere dal 1° luglio 2020» sono sostituite dalle seguenti: «a decorrere dal 1° gennaio 2022»”: così – con la tipica agilità di un Milleproroghe – il Parlamento ha ufficialmente posticipato la fine della Maggior Tutela. Non è il primo rinvio - la Legge 108/2018, modificando la Legge 124/2017, aveva spostato la fine della Maggior Tutela dal 1° luglio 2019 al 1° luglio 2020 - ma sarà l’ultimo? Non è facile esprimere certezze in relazione ad una riforma che pizzica molte corde sensibili e che si presta a molteplici piani di discussione.