Il World Energy Outlook 2018 ci restituisce una fotografia critica dello stato dei sistemi energetici a livello globale, oltre che in termini di accessibilità economica e di sicurezza degli approvvigionamenti, anche rispetto alla sfida della sostenibilità ambientale che vede emissioni di CO2 in crescita nel 2017 e nel 2018 su scala mondiale.

Il riconoscimento della necessità di un approccio integrato alla politica energetica, in grado di affrontare l’evoluzione dei modelli energetici, non elude il problema della scelta tra le diverse traiettorie tecnologiche ed energetiche possibili. Proprio a questo fine, considerata la crescente attenzione verso l’opportunità di coprire una quota crescente dei fabbisogni di energia con l’elettricità (il cui potenziale tecnico è stimato al 65% rispetto all’attuale 19%), l’ultimo WEO presenta accanto alle proiezioni dei tre ormai consueti scenari – Current Policies, New Policies, Sustainable Development (CPS, NPS, SDS) – uno specifico focus sulla progressiva elettrificazione dei sistemi energetici, attraverso l’elaborazione di uno scenario “Future is electric”, che chiama naturalmente in causa anche le FER, ma non solo. In quest’ultimo, che ipotizza che quasi la metà del parco automobili sia elettrico al 2040 e che l’elettricità sia impiegata in misura crescente nel settore residenziale più che in quello industriale, il settore elettrico rappresenta un terzo dei consumi finali di energia.

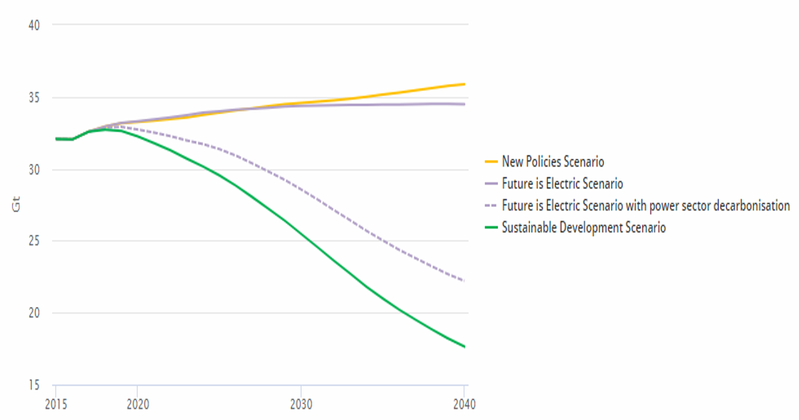

Le incertezze e la complessità delle decisioni che si hanno di fronte rispetto agli scenari futuri emergono chiaramente se si confrontano, ad esempio, gli effetti ambientali di una decisa spinta da parte dei governi e degli operatori verso un sistema energetico sempre più digitalizzato e dominato dall’elettricità nei trasporti, negli usi residenziali e nell’industria, rispetto ad una strategia complessiva orientata allo sviluppo sostenibile (si veda Figura 1): lo scenario «Future is electric» mostra un possibile risultato in termini di emissioni ben al di sopra dei livelli necessari per la lotta al cambiamento climatico considerata dall’AIE nello scenario SDS.

Fig 1 - Emissioni di CO2 determinate da produzione e consumo di energia

Fonte: WEO 2018 © OECD/IEA 2018 World Energy Outlook, IEA Publishing. Licence: www.iea.org/t&c

Come sostenuto da molti - si pensi ad esempio ai dubbi sollevati da Marchionne a proposito dello sviluppo dell’auto elettrica - se l’elettrificazione del consumo di energia non si associa ad una radicale trasformazione della fase di generazione, in particolare attraverso la produzione da fonti rinnovabili, una maggiore efficienza energetica e misure di decarbonizzazione, il rischio è semplicemente spostare le emissioni climalteranti da valle a monte della filiera energetica, con esiti in termini di conseguimento degli obiettivi climatici molto lontani dalle attuali aspettative.

È anche nel quadro appena delineato che andrebbe dunque collocato il dibattito su un ulteriore sviluppo delle FER. Secondo le stime del WEO, le FER contribuiscono oggi al soddisfacimento di circa il 10% della domanda primaria di energia a livello globale. Nello scenario NPS, le FER coprono il 17% della stessa al 2040 (attesa pari a 3.014 Mtep): questo grazie ad una quota sulla produzione totale di energia elettrica del 41% (25% nel 2017); ad un peso crescente nella copertura dei consumi finali di calore (15% rispetto al 10% del 2017); al maggior contributo nei trasporti, dove le FER sono stimate crescere dal 3% del 2017 al 6% nel 2040, in particolare nel segmento stradale e, in misura inferiore, in quello marittimo e aereo. In questo scenario, la Cina rimane il principale consumatore di energia da fonti rinnovabili, seguita da Unione europea, Stati Uniti e India.

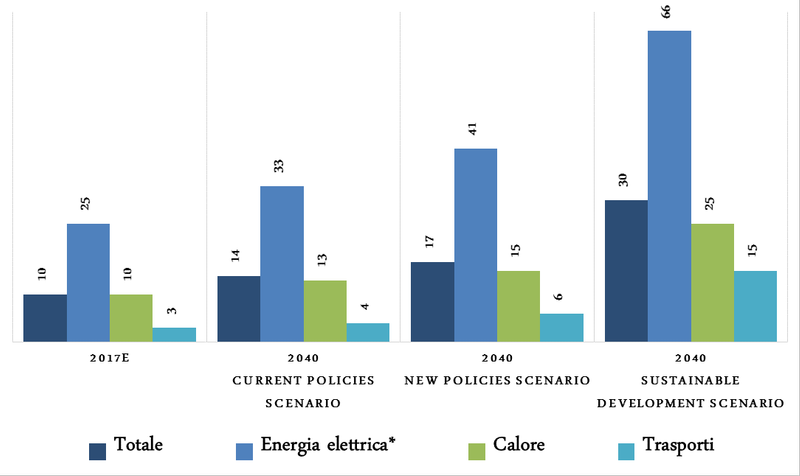

Come evidenziato anche nei precedenti Outlook, la crescita nell’utilizzo delle FER continua tuttavia ad essere largamente inferiore a quella necessaria a conseguire gli obiettivi dell’ONU di contrasto ai cambiamenti climatici, di accesso universale alle forniture di energia e di riduzione dell’inquinamento atmosferico, inglobati nello scenario SDS (si veda Fig. 2).

Fig-2: Quota della domanda di energia soddisfatta da FER (%)

* Il valore è riferito alla quota sul totale della generazione di energia elettrica.

Fonte: elaborazione da dati World Energy Outlook 2018

Fonte: Elaborazione di RiEnergia su dati © OECD/IEA 2018 World Energy Outlook, IEA Publishing. Licence: www.iea.org/t&c

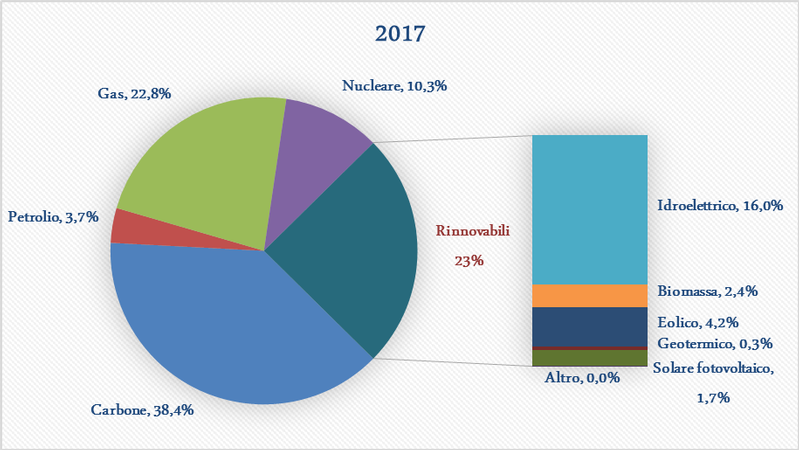

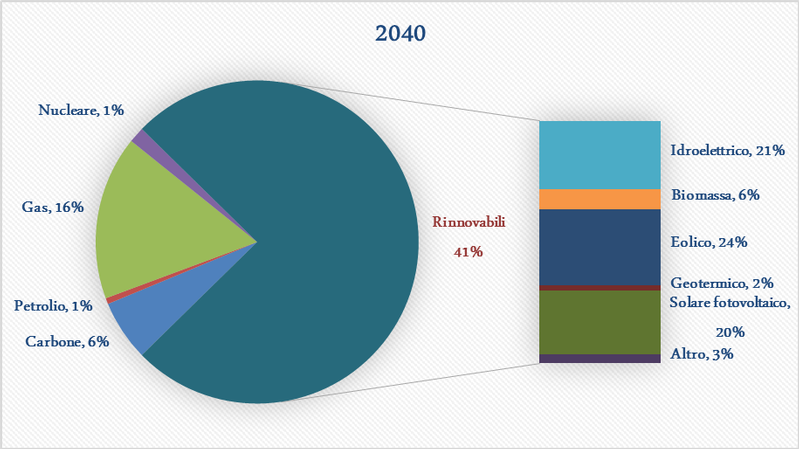

Il futuro sviluppo delle FER rimane ancora fortemente legato alle politiche attuate, soprattutto con riferimento all’utilizzo negli usi finali. Anche nella generazione di elettricità, lo scenario SDS richiederebbe un raddoppio della produzione da fonti rinnovabili entro il 2040, con una crescita in particolare del solare fotovoltaico a tassi superiori al 12% l’anno e dell’eolico a circa il 9%, a scapito soprattutto del carbone e del nucleare il cui peso dovrebbe ridursi drasticamente: rispettivamente dagli attuali 39% e 10% della produzione di elettricità al 6% e 1%.

Fig. 3 - Generazione elettrica nel 2017* e nel 2040 del Sustainable Development Scenario

* Il 2017 si riferisce a valori attesi.

Fonte: Elaborazione di RiEnergia su dati © OECD/IEA 2018 World Energy Outlook, IEA Publishing. Licence: www.iea.org/t&c

Un tale sviluppo dovrebbe basarsi su un incremento di capacità di generazione installata di oltre 11 volte per il solare fotovoltaico e di oltre 5 volte per l’eolico, a fronte del quasi dimezzamento dei GW delle centrali a carbone. È interessante notare che il gas giocherebbe un ruolo essenziale nella transizione elettrica verso la sostenibilità con una sostanziale crescita, anche nello scenario SDS, in termini di elettricità prodotta fino al 2030 (di oltre il 16%) per poi ripiegare su valori inferiori a quelli attuali intorno al 2040: vale a dire una volta completata la sostituzione delle altre fonti fossili con le FER, accrescendo peraltro i livelli di capacità complessiva di generazione rispetto ad oggi.

In termini monetari, lo scenario SDS richiederebbe tra il 2018 e il 2040 la realizzazione di investimenti per oltre 8.000 miliardi di dollari, superiori a quelli previsti dalle politiche attuali. Gli investimenti necessari più che raddoppierebbero nelle energie rinnovabili arrivando a una media annua a livello globale di 663 miliardi di dollari tra il 2024 e il 2026 e più che triplicherebbero nell’ambito degli interventi di efficienza energetica che arriverebbero a 828 miliardi di dollari l’anno. Gli investimenti in fonti fossili si ridurrebbero invece a poco più della metà rispetto agli attuali 1.171 miliardi medi annui (media 2010-2017).

Si tratta di dinamiche significativamente differenti, anche in termini di scelte tecnologiche e di nuovi modelli di generazione e consumo di energia, che permetteranno risposte diverse ai temi emergenti della flessibilità dei sistemi energetici, della “digitalizzazione” dell’energia e alle sfide dell’elettrificazione. Alle diverse traiettorie corrisponde un ventaglio altrettanto ampio di strategie di politica industriale potenzialmente in grado di incidere significativamente sul posizionamento competitivo dei singoli Paesi e sul raggiungimento degli obiettivi energetici, ambientali e sociali. Come rileva lo stesso WEO, un ruolo fondamentale in questa trasformazione globale spetta infatti agli Stati che, da un lato, muoveranno oltre il 70% degli investimenti mondiali direttamente o indirettamente tramite enti e imprese controllate, e, dall’altro, saranno chiamati a ridefinire il contesto e la direzione entro il quale gli operatori privati saranno chiamati ad operare, tramite le scelte di regolazione a livello nazionale e internazionale.