L’embargo petrolifero alla Russia si pone il duplice obiettivo di ridurre i ricavi petroliferi della Russia senza fermarne però le esportazioni, evenienza quest’ultima che avrebbe impatti di mercato indesiderati. Si tratta di due obiettivi difficili da conciliare, perché presuppongono la creazione di una situazione di mercato in cui la stessa commodity viene venduta a prezzi diversi in due segmenti distinti. I due segmenti verranno creati negando ai prodotti russi l’accesso al mercato dei paesi sanzionanti, nei quali continuerà ad essere praticato un prezzo di mercato. Dal 5 Febbraio, infatti, i paesi aderenti alle sanzioni non potranno più acquistare prodotti raffinati dalla Russia ad alcun prezzo. Non potranno neanche offrire servizi di trasporto marittimo per consegnare greggio o prodotti comprati sopra ad un tetto di prezzo prestabilito (price cap).

Dato che i paesi sanzionanti, nel loro complesso, hanno una posizione dominante nel settore dei trasporti petroliferi e ne controllano il settore assicurativo, l’obiettivo è quello di creare un segmento di mercato in cui i russi sono obbligati a vendere, ma dove è impossibile comprare sopra al price cap. Tuttavia, la prima criticità si pone nel momento in cui per garantire la sicurezza di approvvigionamento si continui a commerciare liberamente con paesi terzi che non stanno applicando le sanzioni. In altre parole, tali paesi terzi possono “arbitrare”, cioè acquistare sotto al price cap e rivendere a prezzo di mercato.

L’embargo sul greggio, con relativo price cap, è in vigore dal 5 dicembre, quindi è utile fare qualche considerazione sull’impatto che sta avendo. Il tetto al prezzo del greggio russo è stato fissato a 60 doll/bbl in una situazione in cui il prezzo del Brent era sui 90-95 doll/bbl e quello del greggio Ural sui 70 doll/bbl. Nel frattempo, però, il Brent è sceso nell’intorno degli 80-85 doll/bbl, mentre quello dell’Ural si è attestato sui 45-50 doll., pertanto al di sotto del tetto, e con un differenziale con il Brent aumentato. Secondo le prime stime, l’esportazione di greggio russo è diminuita di circa 500.000 bbl/g, quasi interamente attribuibili a cali di flusso nel ramo Nord dell’oleodotto Druzhba (verso Germania e Polonia) e verso il porto di Primorsk (nel Baltico). Pare, però, che al momento questa riduzione non abbia creato particolari tensioni sui mercati. Resta difficile però dire con esattezza se il greggio venga davvero comprato in regime di price cap, o se, ipotesi abbastanza probabile, il price cap abbia semplicemente aumentato il potere negoziale dei compratori.

Dal 5 di febbraio, è ipotizzabile che un meccanismo simile si creerà sul mercato dei prodotti raffinati. Per il diesel si sta parlando di un tetto a 100 doll/bbl, a fronte di un prezzo di mercato che al momento è nell’intorno dei 125 doll/bbl. Molti player hanno già deciso autonomamente di non acquistare prodotto di origine russa, per cui i due mercati paralleli esistono già. L’entrata in vigore delle sanzioni istituzionalizzerà questa situazione ed è ipotizzabile un’ulteriore divergenza dei prezzi.

Quale sarà l’impatto per l’Italia? In linea di principio, i primi effetti evidenti potrebbero essere la difficolta di approvvigionamento e un aumento dei prezzi. Il meccanismo del price cap è stato pensato per evitare entrambe le cose, ma sarà davvero cosi?

Cominciamo da qualche dato. La Russia esporta 2,5-3,0 mil. bbl/g di prodotti raffinati e semilavorati, di cui circa 1 milione di bbl/g di gasolio (diesel) e 800.000 bbl/g di olio combustibile. A questo si aggiungono quantitativi minori di nafta, benzina e gasolio da vuoto (da non confondere con il diesel). Dal punto di vista dell’impatto sul mercato, il prodotto di maggiore importanza per l’Italia e per l’Europa è il gasolio. Con il pieno ritorno a consumi pre-Covid, l’Europa ha bisogno di circa 1,4 milioni di bbl/g di importazione netta tra gasolio e jet fuel: prodotti di cui la Russia è stato il fornitore principale. Olio combustibile e gasolio vuoto sono importanti per il loro impatto diretto sulla raffinazione, in quanto vengono utilizzati dalle raffinerie Europee come feedstock alternativi al greggio. Nel Mediterraneo c’è abbondanza di greggi leggeri. Questi feedstocks hanno aiutato le raffinerie più complesse a riempire i propri impianti di conversione e andranno rimpiazzati con greggi pesanti.

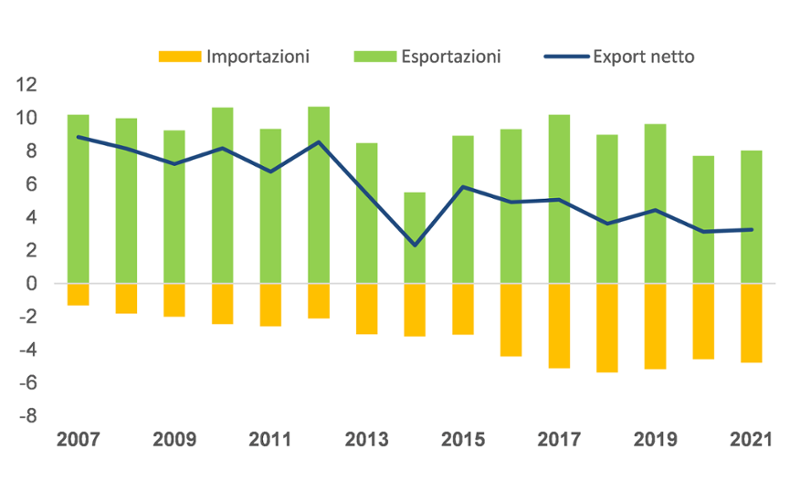

Definiamo adesso il ruolo dell’Italia nel mercato del gasolio del Mediterraneo che è senza dubbio di primo piano. L’Italia è stata tradizionalmente un paese con una capacita di raffinazione e produzione di gasolio che eccede il fabbisogno del mercato interno. Questa capacita, che è in larga parte ubicata in Sicilia e Sardegna, gioca nel Mediterraneo un ruolo paragonabile a quello che l’hub di Rotterdam gioca nel Nord Europa. Con la chiusura di varie raffinerie convertite in terminali petroliferi di importazione, l’Italia ha iniziato anche ad importare quantità importanti di gasolio. Nella figura seguente si vede come in un arco temporale di 15 anni le esportazioni nette di gasolio siano diminuite, mentre le esportazioni lorde siano rimaste pressoché costanti. Il nostro paese rifornisce le zone costiere di un arco del Mediterraneo che va dalla Croazia fino a parte della Spagna, per un volume esportato di circa 4 milioni di tonnellate annue. Inoltre, le raffinerie Italiane esportano anche verso paesi Nordafricani, Austria e Svizzera.

Importazioni, esportazioni e export netto di gasolio dell’Italia

Fonte: Elaborazioni su dati Unem

In condizioni di mercato normali, una larga parte del gasolio importato in Italia è di origine russa. Quote incrementali arrivano dal Medio Oriente e dall’India, mentre quote molto più marginali dall’Asia. L’embargo sui prodotti russi, però, ha già iniziato a cambiare profondamente questi flussi commerciali. La Russia, infatti, ha aumentato in maniera marcata i volumi esportati verso Turchia, Egitto e Marocco. È verosimile pensare che in regime di price cap e forti sconti rispetto al prezzo di mercato, questi paesi smetteranno di importare prodotto Italiano e compreranno prodotto russo ad un prezzo inferiore a quello imposto dal cap. La Turchia è il maggior paese importatore di gasolio nel Mediterraneo, pertanto è probabile che gasolio di origine indiana o mediorientale finora venduto in Turchia venga rediretto verso l’Europa.

Assumendo che le esportazioni dalla Russia rimangano invariate, il risultato sarebbe un riarrangiamento generale dei flussi di commercio a saldi netti invariati. L’impatto sui prezzi in teoria dovrebbe essere temporaneo, ma la disottimizzazione della filiera porterebbe quasi certamente a costi di importazione più alti e quindi complessivamente a prezzi più alti.

L’Africa è anche un mercato di sbocco per il surplus di benzina Italiano e meno per quella russa (visto che la Russia non è un grosso esportatore di questo prodotto). Tuttavia, nel momento in cui la benzina russa sottraesse questo mercato a quella Italiana, quest’ultima dovrebbe trovare nuovi sbocchi.

Proviamo adesso a capire quali sarebbero gli impatti diretti in caso di riduzione di esportazioni dalla Russia. Qualora questa evenienza si verificasse si sottrarrebbe gasolio ad un mercato che è già corto, come dimostrato dai prezzi, pertanto il rischio di un aumento sulle quotazioni del gasolio sarebbe concreto. Un fattore di rischio ulteriore è rappresentato dagli sviluppi e dalla capacità di tenuta del sistema di raffinazione russo, la cui redditività si basa sul fatto che l’export di greggio viene tassato a livelli superiori all’export di prodotti, cosi da incentivare la raffinazione nazionale. Con i prezzi dell’Ural a 45 doll/bbl, gli incentivi sono molto ridotti e si potrebbe anche assistere ad una riduzione dell’utilizzo delle raffinerie russe, con conseguente aumento delle esportazioni di greggio e diminuzione delle esportazioni di prodotti.

L’Europa faticherebbe molto a sostituire il gasolio russo. Per sopperire all’ammanco, la spare capacity delle raffinerie in Europa non è sufficiente e le forniture dall’Asia dovrebbero aumentare in modo notevole. Questo dovrebbe avvenire in una situazione di mercato in cui la necessità di riorientare i flussi globali di greggio e prodotti stanno già avendo un impatto notevole sulla domanda di navi cisterna e sui noli. A dicembre i noli delle navi cisterna erano circa il doppio della media dei 12 mesi precedenti e circa il triplo dei valori medi storici. La conseguenza di tutto ciò sarebbe ancora una volta un inasprimento dei prezzi.

In questo contesto critico, merita rilevare un dato positivo: a fine 2022 il governo cinese ha deciso di aumentare le quote di esportazione di prodotti petroliferi, ridotta fortemente lo scorso anno rispetto ai valori del 2021. Fattore quest’ultimo che aveva contribuito al rialzo dei prezzi del gasolio. L’esportazione cinese di gasolio nel 2022, infatti, è stata di circa 200.000 bbl/g, contro gli attuali 600-700.000 bbl/g. Un volume di gasolio che calmiera i prezzi sul mercato di Singapore e riduce il costo di approvvigionamento dell’Europa. Inoltre, una parte del gasolio cinese sta effettivamente raggiungendo l’Europa ed alcuni raffinatori si stanno attrezzando per spedire VLCCs di gasolio in Europa, ovvero carichi da circa 250.000 tonnellate, così da abbattere i costi di consegna. Tuttavia, è più probabile che i VLCCs, giungano nei porti del Nord Europa dove la capacita di ricezione è maggiore, piuttosto che in Italia.

Concludendo, ammesso che il regime del price cap riesca a trovare la quadratura del cerchio, due impatti sul mercato Italiano e sul suo sistema di supply sembrano quasi certi. Uno è la necessita di riorientare alcuni flussi commerciali, soprattutto quelli storicamente diretti verso l’Africa. L’altro è l’impatto sui prezzi causato dall’aumento dei noli. Questi due effetti in parte si sono già manifestati. Una forte riduzione dell’export di prodotti russo ci porterebbe in un altro scenario.