Il 2024 è stato un anno positivo per le energie rinnovabili in Italia, con un aumento complessivo della capacità di generazione di quasi il 29%, confermando il ruolo strategico del settore per la sicurezza energetica e la competitività del Paese. La nuova capacità installata è cresciuta del 25%, mentre il repowering ha registrato un incremento del 68%, a conferma dell’attenzione del mercato non solo allo sviluppo di nuovi impianti, ma anche all’ottimizzazione del parco già esistente.

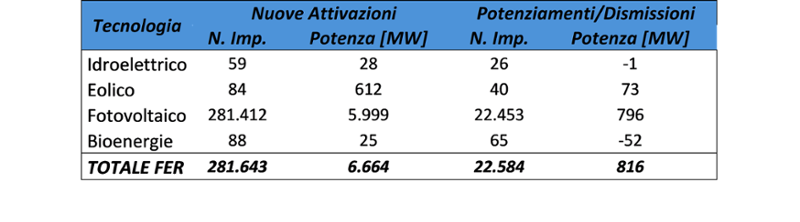

Il fotovoltaico ha continuato a rappresentare il principale motore della transizione energetica, contribuendo al 90% della nuova potenza installata e al 97% dei progetti di repowering. Secondo i dati dell’Osservatorio ANIE, nel 2024 le nuove installazioni di fonti rinnovabili hanno raggiunto un totale di 6.664 MW, suddivisi tra fotovoltaico (5.999 MW), eolico (612 MW), idroelettrico (28 MW) e bioenergie (25 MW). Considerando anche potenziamenti e dismissioni degli impianti esistenti, la capacità complessiva installata è salita a 7.480 MW, con il fotovoltaico che ha toccato 6.795 MW, l’eolico 685 MW, l’idroelettrico 27 MW. In controtendenza le bioenergie che hanno registrato un calo netto di 27 MW, dovuto a dismissioni pari a 52 MW compensate però da nuovi interventi per 25 MW.

2024: Nuove Installazioni e Repowering FER

Fonte: Osservatorio Anie

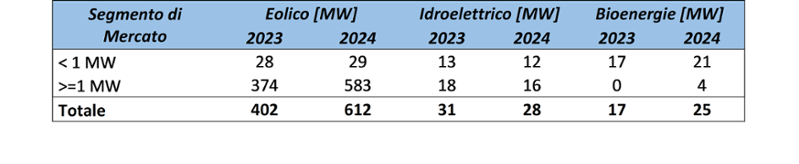

Nel confronto con il 2023, le crescite più significative si sono registrate nell’eolico (+52%), nel fotovoltaico (+27%) e nelle bioenergie (+47%), mentre il nuovo idroelettrico è diminuito del 10%.

Uno sguardo più dettagliato alle nuove installazioni registrate nel 2024 evidenzia diverse dinamiche per tecnologia e taglia di impianto:

- l’eolico è cresciuto soprattutto grazie agli impianti di potenza superiore a 10 MW;

- l’idroelettrico è stato trainato principalmente da impianti di potenza tra 1 e 10 MW;

- le bioenergie si sono concentrate prevalentemente su taglie inferiori a 1 MW;

- il fotovoltaico, pur distribuito su varie taglie, ha mostrato una forte affermazione dei grandi impianti.

Nuove installazioni FER per segmento di mercato e variazione annuale [%]

Fonte: Osservatorio Anie

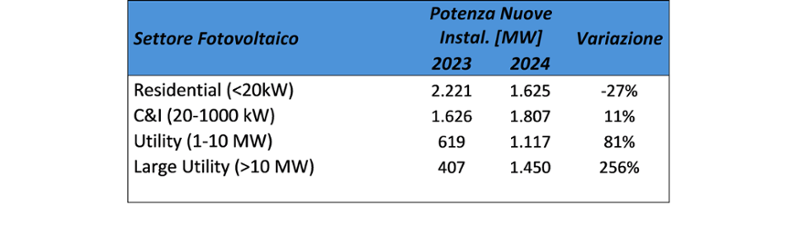

Nel dettaglio del fotovoltaico, il mercato ha presentato andamenti molto differenziati: il segmento residenziale (<20 kW) ha registrato una flessione del 27% rispetto al 2023, il settore C&I (20-1.000 kW) è cresciuto dell’11%, mentre gli impianti utility (1-10 MW) e large utility (>10 MW) hanno evidenziato incrementi del 81% e del 256%, a dimostrazione della forte spinta verso progetti su larga scala.

In netta controtendenza i dati relativi al 2025: nella prima metà dell’anno il mercato italiano delle rinnovabili segna una flessione del 18% rispetto allo stesso periodo del 2024, un calo che ha interessato tutte le tecnologie. In Italia sono stati installati complessivamente 2.713 MW di nuove fonti rinnovabili, suddivisi tra fotovoltaico (2.426 MW), eolico (271 MW), idroelettrico (10 MW) e bioenergie (5 MW).

A incidere maggiormente sulla flessione sono i numeri del fotovoltaico, che registra un -23% rispetto al primo semestre 2024. In particolare, i segmenti residenziale e C&I continuano a soffrire con, rispettivamente, -31% e -28%. Si tratta di comparti trainati dall’autoconsumo e dalla riduzione delle bollette, che oggi faticano a mantenere i volumi di installazione passati. Le nuove misure come il Reddito Energetico, il CACER e il Piano Transizione 5.0 non sono ancora riuscite a compensare il calo iniziato nel 2024 con la fine del Superbonus, la riduzione delle detrazioni fiscali al 50% e la cessazione dello scambio sul posto.

Il rallentamento si riflette anche sugli impianti sopra i 10 MW, che segnano un -6% a causa della persistente lentezza negli iter autorizzativi. Diversa la dinamica per gli impianti utility (1-10 MW), unico segmento in crescita con un +13% rispetto al 2024, segnale che per questa fascia i processi autorizzativi risultano più brevi.

Per quanto riguarda l’eolico, l’altra colonna portante della transizione energetica italiana, la situazione non è più rosea: nei primi sette mesi del 2025 la nuova potenza installata mostra un calo del 7% rispetto all’anno precedente. Anche per l’eolico, come per il fotovoltaico, il calo è dovuto all’incertezza degli iter autorizzativi che rallentano lo sviluppo dei grandi parchi.

Obiettivi al 2030: una corsa in salita

Se l’andamento di mercato osservato nella prima parte del 2025 dovesse proseguire nei prossimi mesi, in Italia verranno installati circa 6 GW di nuova potenza, un valore lontano dai 10 GW necessari per raggiungere gli obiettivi al 2030, e il settore registrerà la prima flessione dopo quattro anni di crescita continua.

Il quadro è preoccupante se confrontato con gli obiettivi del PNIEC 2030: il fotovoltaico dovrà, infatti, raddoppiare l’attuale potenza da 40 a 79 GW, mentre l’eolico dovrà passare dai 13 GW attuali ai 28 GW. Una sfida che richiederà il contributo di tutti i segmenti di mercato.

In questo contesto si inserisce la recente delibera ARERA 339/2025, che ha definito le tariffe premio per gli impianti fino a 1 MW in accesso diretto al DM FER X transitorio. I valori fissati risultano inferiori ai reali costi di mercato e rischiano di frenare gli investimenti nei piccoli impianti, anziché stimolarli.

Il vero banco di prova saranno però le aste FER X transitorio, i cui risultati sono attesi per la fine del 2025. Solo una partecipazione ampia e competitiva, capace di saturare i contingenti, potrà dare nuovo slancio al settore e avvicinare l’Italia al percorso fissato dal PNIEC. In ogni caso, gli impianti di potenza superiore a 1 MW che parteciperanno alle aste del FER X entreranno in esercizio a partire dal 2027, mentre quelli ad accesso diretto (<1 MW) potrebbero essere avviati già nel 2026. Tuttavia, il raggiungimento del contingente disponibile (3 GW) non è garantito, a causa delle problematiche legate alle tariffe. Per questo motivo l’outlook per il 2026 appare poco favorevole e potrebbe tradursi in un altro anno di stallo per il settore.