Rinnovabili, reti ed accumuli è un trinomio oramai ben noto agli addetti del settore elettrico: un loro sviluppo coordinato nel tempo è essenziale per il raggiungimento degli obiettivi del Piano Nazionale Integrato Energia e Clima (PNIEC), garantendo al contempo una gestione del sistema elettrico in sicurezza ed efficienza.

A fine 2023, la capacità installata da impianti eolici e solari in Italia ammontava a circa 43 GW. La bozza di PNIEC, la cui versione finale sarà resa pubblica entro giugno 2024, prevede di incrementare la capacità installata di solare ed eolico fino a circa 108 GW entro il 2030. Per traguardare tale obiettivo, il tasso di installazione annuo di capacità eolica e solare dovrà essere superiore ai 9 GW all’anno.

L’obiettivo è sfidante ma pienamente raggiungibile: infatti, nel corso del 2023 l'Italia ha raggiunto un

nuovo primato. Secondo i dati di Terna, la società guidata da Giuseppina Di Foggia, si è registrato un aumento di circa 6 GW di nuova capacità eolica e solare, secondo solo al boom del 2011 (+10,6 GW), confermando il trend di progressiva crescita iniziato già nel 2021 (+1,4 GW nel 2021, +3 GW nel 2022, +5,7 GW nel 2023).

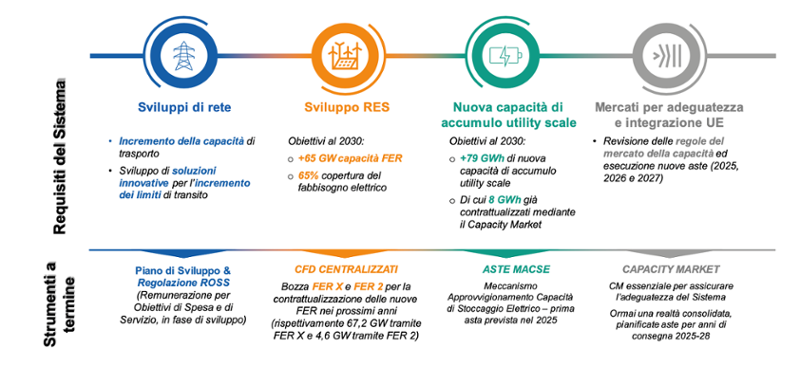

La generazione rinnovabile da impianti solari ed eolici, essendo di per sé non programmabile, necessita di un sistema di stoccaggio elettrico che consenta di gestirne la variabilità temporale. In particolare, gli accumuli permetteranno di stoccare l’energia solare nelle ore centrali della giornata e restituirla al sistema nelle ore di minore generazione, permettendo di gestire l’overgeneration in maniera efficiente. Gli scenari pubblicati ad agosto 2022 da Terna evidenziano come il sistema elettrico italiano avrà bisogno di circa 71 GWh di accumuli elettrici utility-scale al 2030, aggiuntivi rispetto agli 8 GWh già contrattualizzati con il Capacity Market. Costruiti negli anni ’70, gli stoccaggi idrici (pompaggi) rappresentano la parte maggiore degli impianti di grande taglia presenti oggi in Italia, con una capacità complessiva di 7,6 GW/50 GWh. A questi si aggiungono i numerosi impianti di accumulo elettrochimici di piccola e media taglia, realizzati negli ultimi anni.

Questi impianti sono stati realizzati grazie a incentivi dedicati per i piccoli impianti (es. detrazione fiscale, ecobonus, superbonus) e, per quanto riguarda gli impianti di grande taglia, grazie ai contratti a termine del Capacity Market e della Fast Reserve.

Le evidenze numeriche appena riportate parlano chiaro: i soli mercati a pronti non sono sufficienti a garantire la finanziabilità di nuovi impianti FER e di accumuli e non permetteranno, quindi, di traguardare gli obiettivi del PNIEC. Questo risultato potrebbe stupirci non poco considerando il fatto

che tali tecnologie sono relativamente economiche avendo già raggiunto, in alcuni casi, la “market

parity” , ovvero il punto in cui i prezzi di mercato sono in grado di coprire il costo dell’impianto a vita intera (noto anche come LCOE, “Levelised Cost Of Energy”).

L’LCOE degli impianti solari utility-scale ed eolici onshore può essere stimato, in maniera conservativa, a 95 €/MWh (Prezzo di esercizio superiore riportato nella bozza del decreto FERX per impianti eolici e solari con potenza 1MW) valore inferiore non solo al Prezzo Unico Nazionale registrato ad agosto 2022 durante la crisi energetica (oltre 500 €/MWh), ma anche inferiore al prezzo medio 2023 (127 €/MWh).

Anche il costo a vita intera delle batterie agli ioni di litio, la tecnologia di stoccaggio elettrico oggi più

attrattiva a livello mondiale, non è poi così lontano dalla market parity.

Un sistema di accumulo che partecipa ai mercati a pronti genera profitti sfruttando i differenziali di prezzo: lo stoccaggio viene caricato quando il prezzo dell’energia è basso, per poi essere scaricato quando il prezzo è alto. Considerando una batteria con una durata di 4 ore che faccia 1 ciclo/giorno, l’impianto avrebbe bisogno di un differenziale fra il prezzo di vendita e il prezzo di acquisto dell’energia pari a circa 100-160 €/MWh per coprire tutti i suoi costi.

Se i mercati a pronti non sono sufficienti a garantire la finanziabilità delle risorse necessarie per la transizione energetica, la ragione va ricercata non tanto nella adeguatezza del segnale di prezzo in sé, quanto nella volatilità e nell’incertezza dell’evoluzione dei prezzi, che rendono di fatto troppo rischiosa una decisione di investimento basata sui soli segnali di prezzo spot. Al rischio legato alla volatilità dei prezzi si aggiunge, inoltre, il rischio volume: all’aumentare della penetrazione di tali risorse nel sistema elettrico, aumenta anche la competizione tra le stesse e quindi il fenomeno di “cannibalizzazione” dei profitti.

In tale contesto, per garantire la finanziabilità dei nuovi progetti di impianti di generazione rinnovabile e di stoccaggio dell’energia, è essenziale affiancare ai mercati a pronti anche degli strumenti a termine. Affidarsi esclusivamente ai mercati spot comporterebbe il rischio di incorrere nel consueto fenomeno di sviluppo “ad ondate”, caratterizzato dall'assenza di investimenti fino a quando il sistema non raggiunge una condizione di stress elevato che si riflette sui prezzi di mercato. In tali condizioni, gli operatori decidono di investire in modo massivo, con il rischio di stimolare un eccesso di investimenti, un crollo dei prezzi e una conseguente stagnazione degli investimenti, in un ciclo perpetuo che espone cittadini ed imprese a forte instabilità.

L'Italia non può attendere che i mercati spot (e il sistema elettrico) entrino in crisi per iniziare a vedere gli investimenti. Sono necessari opportuni strumenti che orientino gli investitori verso volumi, tipologia e localizzazione geografica, in linea con la programmazione energetica del paese. I mercati a termine non solo stabilizzano i segnali di prezzo, riducendo il rischio di mercato, ma guidano anche gli investimenti in modo coerente con la programmazione energetica nazionale.

L’ ultima bozza di decreto FER X, pubblicata a fine maggio di quest’anno, ha l’obiettivo di sostenere la produzione di energia elettrica di impianti a fonti rinnovabili attraverso la definizione di un meccanismo di supporto. I progetti di grande taglia potranno accedere al meccanismo attraverso la partecipazione a procedure pubbliche competitive che, per il quinquennio 2024-2028, metteranno a disposizione dei contingenti pari a circa 57,2 GW (di cui 40 GW per solare e 16,5 GW per eolico).

Il meccanismo di supporto del FER X assume la forma di un contratto per differenza a due vie (“Contract for Difference”, CfD). Tale strumento finanziario da una parte garantisce all’assegnatario una remunerazione pari al prezzo di aggiudicazione sulla produzione netta immessa in rete, dall’altra obbliga gli assegnatari a restituire le differenze tra il prezzo di mercato e il prezzo di aggiudicazione.

La stabilità dei prezzi garantita da questo meccanismo, quindi, permetterà non soltanto di rendere finanziabili dei progetti che altrimenti non lo sarebbero (a causa del rischio legato alla volatilità dei prezzi e dei volumi discussa precedentemente), ma costituirà anche uno strumento per tutelare il consumatore dalla variabilità del costo della bolletta elettrica.

Il MACSE, il Meccanismo di Approvvigionamento della Capacità di Stoccaggio Elettrico, attualmente in fase di finalizzazione, avrà invece un ruolo fondamentale per garantire la realizzazione dei volumi di capacità di stoccaggio utility-scale necessari a integrare la generazione rinnovabile nel sistema elettrico italiano. Da una parte, infatti, il MACSE permetterà di finanziare, mediante aste competitive,

l’approvvigionamento di diversi GWh di nuova capacità di stoccaggio elettrico, consentendo di “inseguire” l’effettivo sviluppo delle FER. Dall’altra, il meccanismo prevede la restituzione, al consumatore, di buona parte dei margini ottenuti dai titolari della capacità di accumulo a seguito della partecipazione al mercato MSD e alle piattaforme europee, nonché la restituzione dei premi definiti in esito alle aste competitive organizzate dal GME che assegneranno il diritto all’esercizio, da parte di operatori di mercato terzi, dei contratti di time shifting. L’ultimo elemento del trinomio, l’infrastruttura di rete, sarà fondamentale non soltanto per collegare gli impianti di generazione rinnovabile e gli accumuli al sistema elettrico, ma anche per trasportare geograficamente la generazione rinnovabile dai luoghi di produzione ai centri di consumo.

In questo contesto, Terna ha un ruolo chiave come soggetto industriale responsabile per lo sviluppo della rete di trasmissione. L’ultimo Piano Industriale di Terna, pubblicato a marzo di quest’anno, presenta i più alti investimenti di sempre, pari a 16,5 miliardi di euro in cinque anni. Gli investimenti nelle infrastrutture di rete non serviranno soltanto per finanziare nuove interconnessioni, ma permetteranno anche di sviluppare soluzioni innovative per l’incremento dei limiti di transito, in un’ottica di efficienza degli investimenti che sarà garantita dalla nuova regolazione ROSS, la Remunerazione per Obiettivi di Spesa e di Servizio, attualmente in fase di evoluzione.

Gli accumuli elettrici e le infrastrutture di rete, operando in maniera sinergica e coordinata, saranno quindi fondamentali per integrare strutturalmente l’ingente produzione rinnovabile pianificata.

Se rinnovabili, reti ed accumuli costituiscono gli elementi dominanti del sistema elettrico decarbonizzato, anche una quota parte del comparto termoelettrico esistente continuerà a ricoprire un ruolo fondamentale nel preservare i requisiti di adeguatezza e sicurezza del sistema. In tale contesto, il MASE ha recentemente approvato ( Decreto n. 180, del 9 maggio 2024) la nuova disciplina del Capacity Market per l’approvvigionamento di capacità per gli anni di consegna dal 2025 al 2028. Tale meccanismo garantirà la stabilità finanziaria degli impianti termoelettrici esistenti, evitandone la messa fuori servizio. Allo stesso tempo, il Capacity Marketprotegge i consumatori dalla volatilità dei prezzi.

Fattori abilitanti della transizione energetica

Fonte: Elaborazione Terna

L’insieme degli strumenti appena descritti consentirà di stabilizzare il prezzo dell’energia elettrica riducendo fortemente l’esposizione al prezzo internazionale del gas che negli ultimi tre anni ha pesato fortemente sulle bollette di famiglie e imprese. Nel medio termine, solo il 20-30% della bolletta elettrica dipenderà dal prezzo volatile dei combustibili fossili, quota che nel 2023 ha coperto due terzi del totale.