Sotto il profilo della circolarità, i numeri ci dicono che l’Italia rispetto alle 4 economie europee più grandi registra le migliori performance. Un primato che, tuttavia, rischia di essere perso, se non vengono adottate decise politiche di sostegno alla sua crescita. L’ultimo rapporto del Circular Economy Network, infatti, ha confermato il primo posto dell’Italia, ma segnalando che gli altri paesi crescono più velocemente. Peraltro, sotto la spinta delle politiche europee, altri Stati hanno già assunto iniziative capaci di scuotere in maniera decisa gli operatori del mercato. Un esempio è il caso della Francia, che con la recente legge 105/2020 ha già anticipato alcune disposizioni stabilite dalla direttiva sulle plastiche monouso, vietando la commercializzazione di prodotti difficili da riciclare e introducendo forti stimoli per il riutilizzo dei prodotti.

Anche in Italia sono state effettuati alcuni passi in avanti. L’intervento più significativo è stato quello relativo al Piano transizione 4.0, che ha esteso i benefici fiscali anche in favore di chi investe per incrementare l’uso efficiente dei materiali e per migliorare le performance di riciclo dei rifiuti. Un altro passo significativo è stato il recepimento delle Direttive Europee sui Rifiuti, ossia i nuovi più ambiziosi obiettivi minimi di riciclaggio dei rifiuti urbani e di imballaggio e quello massimo di conferimento in discarica, la disciplina organica del regime di responsabilità estesa del produttore (EPR) e l’obbligo di raccogliere separatamente anche i rifiuti tessili e quelli organici.

Saranno sufficienti queste misure a far crescere l’economia circolare nel nostro Paese? In linea di principio la risposta è sì. Ma, di certo, non ci assicurano il mantenimento del primato di cui si è parlato in precedenza. Non si tratta di una mera competizione sportiva, ma molto di più. È in gioco la competitività delle nostre aziende. Negli ultimi anni le politiche europee sull’economia circolare hanno fatto un notevole balzo in avanti introducendo non solo traguardi gestionali minimi, ma anche tassazioni per chi non ricicla gli imballaggi in plastica, obiettivi minimi di reimpiego di materiale riciclato (come per il PET), nonché divieti e restrizioni alla commercializzazione di alcuni prodotti. E sono state annunciate misure simili in comparti finora esclusi. Chi opera in questi settori, quindi, si troverà fuori dal mercato europeo non solo se non rispetta tali obblighi, ma anche se non provvede tempestivamente a convertire il proprio piano produttivo.

Un esempio può essere utile per comprendere l’importanza di questo passaggio.

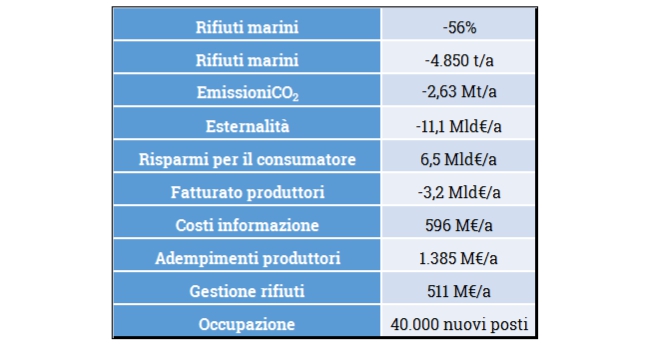

Le stime della Commissione europea sulle ripercussioni derivanti dall’attuazione della Direttiva sulle Plastiche Monouso (SUP) ci dicono che complessivamente a livello europeo aumenterà la spesa per i consumatori, diminuirà il fatturato per i produttori e crescerà quello per i gestori di rifiuti. Ma che ci sarà anche uno spostamento significativo del mercato.

Impatti Direttiva SUP (EU)

Fonte: Elaborazione dati tabella 12 del documento CE SWD(2018) 254 final PART 1/3

Ad esempio, è previsto un incremento della domanda di bottiglie di plastica (+ 63.730 t/a) e una riduzione di quella dei contenitori per alimenti (- 81.310 t/a). Riguardo al fatturato dei settori produttivi interessati dalla direttiva SUP si registra una diminuzione complessiva del turnover di ben 3,2 Mld€/a, ma limitando l’analisi solo a tre comparti osserviamo che:

- quello delle bottiglie vede un incremento per il commercio di 1.258 M€/a, mentre per i produttori il fatturato dovrebbe crescere di 629 M€/a,

- quello dei contenitori in plastica monouso per alimenti e per bevande registra una contrazione di 970 M€/a per i produttori, mentre per i commercianti segna un incremento di 480 M€/a,

- per i produttori degli stessi articoli non SUP si evidenzia un incremento di altri 1.179 M€/a così come per i produttori di contenitori per alimenti riutilizzabili (+30 M€/a).

Lieviterebbe, poi, il fatturato connesso all’attività di lavaggio e rigenerazione degli imballaggi riutilizzabili (+ 1,4 Mld€/a). Insomma, il mercato si sposta e chi non anticipa questi spostamenti perde posizioni.

Quali misure adottare allora? La risposta prevede un po' di coraggio. Ad esempio, sarebbe stato opportuno cogliere l’occasione del recepimento delle direttive europee per introdurre sin da subito:

- regimi di responsabilità estesa del produttore nel settore dell’industria alimentare, in quello edile, del tessile, della mobilia e nelle categorie previste dalla direttiva SUP;

- disporre sanzioni per mancato raggiungimento degli obiettivi minimi di riciclaggio nei regimi di responsabilità estesa del produttore già oggi operanti;

- imporre la responsabilità finanziaria in capo ai produttori di veicoli per il raggiungimento degli obiettivi di riciclaggio e recupero;

- introdurre obiettivi minimi di riutilizzo;

- introdurre obiettivi di reimpiego di materiale riciclato;

- introdurre sistemi di raccolta basati sul deposito cauzionale;

- provvedere al riordino dei sussidi ambientalmente dannosi, reinvestendoli in favore di una conversione circolare delle categorie oggi beneficiarie;

- riordinare le aliquote IVA a favore della riparazione, invece che della gestione dei rifiuti;

- rivedere la norma sull’End of Waste, eliminando quelle inique e assurde disposizioni sui controlli.

Sarebbe, inoltre, utile:

- aumentare i finanziamenti del Piano transizione 4.0 -prorogando per un quinquennio le misure di sostegno agli investimenti delle imprese e raddoppiando sia la misura degli incentivi sia il limite degli investimenti agevolabili – per sostenere attraverso il credito d’imposta per investimenti destinati a misure per l’economia circolare con progettazione di prodotti che durino più a lungo e siano concepiti per essere riutilizzati, riparati;

- ncentivare la ricerca e lo sviluppo per l’economia circolare;

- incentivare con contributi le imprese che offrono un prodotto come servizio e l’uso condiviso del prodotto (sharing);

- finanziare la mappatura regionale dell’offerta sostenibile di biomassa;

- incentivare gli investimenti in tecnologie innovative sostenibili, per lo sviluppo della bioeconomia circolare, per la valorizzazione dei sottoprodotti, per l’utilizzo della biomassa locale e nazionale, per migliorare gli impianti e le tecnologie per l’utilizzo dei sottoprodotti, il riciclo dei rifiuti in plastica, del settore edile e quelli contenenti materiali inclusi nella lista dei raw critical material, nonché quelli organici e dei fanghi per ottenere materiali, digestato, compost e energia rinnovabile;

- costituire un’Agenzia nazionale per l’uso efficiente delle risorse nell’ambito dell’ENEA;

- aumentare il tasso di circolarità della manifattura agevolando il mercato delle materie prime seconde (MPS) anche con agevolazioni, rafforzando il ricorso a materiali riciclati negli acquisti pubblici verdi (GPP);

- avviare un tavolo di concertazione con i settori interessati per la definizione delle misure di riduzione del consumo dei prodotti monouso indicati all’art. 4 della direttiva 2019/904/UE.

- sostenere da parte delle organizzazioni per l’EPR iniziative per le aree in ritardo con la raccolta differenziata, per recuperare i ritardi e migliorarne la qualità delle raccolte riducendo scarti;

- sostenere le reti di imprese e i cluster - formati da aggregazioni di imprese, università e centri di ricerca e istituzioni – della bioeconomia circolare per la promozione e la diffusione di filiere produttive integrate e innovative.