Negli ultimi anni, la generazione da energie rinnovabili intermittenti (Variable Renewable Energy -VRE), in particolare da solare fotovoltaico ed eolico, ha subito una notevole trasformazione, passando dall’essere una tecnologia di nicchia fino a diventare una fonte standard nel mix di produzione dei paesi UE. Nel Regno Unito, dove la capacità da fonti rinnovabili istallata alla fine del 2017 era di 40,5 GW, le VRE hanno registrato un aumento del 13,3% (4,8 GW) rispetto all'anno precedente. Queste tendenze sono in gran parte ascrivibili all’efficientamento delle tecnologie rinnovabili che risultano sempre meno costose e maggiormente competitive in una ampia varietà di condizioni ambientali in tutto il paese.

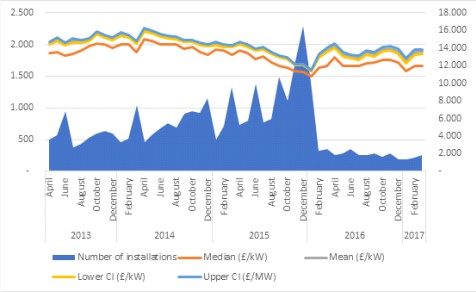

Ad esempio, nel corso dell'anno finanziario 2017/18, il costo medio per kW per un impianto fotovoltaico da 0-4kW è stato inferiore dell'1,4% rispetto al 2016/17 e dell'11,5% rispetto al 2013/14 e 2014/15. Simili miglioramenti si sono registrati anche per impianti di taglia maggiore. Tuttavia, occorre ribadire che gli schemi di incentivazione svolgono ancora un ruolo fondamentale nel determinare il livello di penetrazione delle fonti rinnovabili, almeno per quanto riguarda alcune tecnologie (Fig.1). Ad esempio, i recenti cambiamenti dello schema di Feed in Tariff (FiT), un programma governativo volto a promuovere l'adozione di tecnologie di generazione elettrica da rinnovabili e da fonti a basse emissioni di carbonio, hanno fortemente rallentato la diffusione di impianti solari di piccole dimensioni (fino a 5 MW) a partire dalla fine del 2015.

Fig.1 - Small scale PV: costo e numero di installazioni in UK (0-4kW).

Fonte: Annual Cost of Small-Scale Solar Technology

Per contro, nel secondo round delle aste relative ai Contratti per Differenza (Contracts for Difference - CfD) che il governo britannico ha assegnato a tre progetti eolici offshore, i prezzi di esercizio (strike price) previsti a partire dal 2022/2023 sono scesi fino a toccare £57,50/MWh. Questo rende l’off-shore eolico la fonte di generazione elettrica più conveniente nel Regno Unito, e di fatto in linea con le proiezioni sul costo all’ingrosso dell’energia elettrica nel medio periodo: il Dipartimento per le Imprese e la Strategia Energetica e Industriale (BEIS) prevede che i prezzi all'ingrosso dell'energia raggiungeranno una media di 53 £/MWh nel periodo 2023-2035, arrivando a coprire la maggior parte dei 15 anni del periodo contrattuale incluso nei CfD. L'asta ha aggiudicato un contratto per differenza, vale a dire un contratto che si configura come un nuovo sistema di sussidi la cui durata è di solito di 15 anni e che vengono riconosciuti come "prezzo di esercizio" fisso. Durante il periodo contrattuale, ai progetti viene corrisposta la differenza tra un dato prezzo all'ingrosso di riferimento e lo strike price. Se i prezzi all'ingrosso superano lo strike price, il progetto ripaga la differenza. I profitti garantiti dai CfD consentono agli sviluppatori di ottenere condizioni più favorevoli dagli investitori e di ridurre il costo del capitale preso a prestito, che costituisce una parte importante del costo dell’investimento nella generazione low-carbon.

I recenti risultati delle aste per i CfD rendono la generazione eolica spesso più economica delle tecnologie tradizionali, ma a differenza di queste si trova ad essere sovente ubicata in località remote e pertanto necessita di interconnessioni alle dorsali di trasporto ad alta tensione. Per finanziare questa infrastrutture, Ofgem (l'autorità di regolazione dei settori gas ed elettricità nel Regno Unito) ha introdotto un nuovo ed innovativo modello di licensing per le reti off-shore che combina strumenti specifici dei mercati concorrenziali ad approcci tipici della regolazione, con un mix che è in grado di garantire lo sviluppo delle infrastrutture di trasmissione di energia elettrica in maniera tempestiva ed efficiente. A differenza delle pratiche tradizionalmente adottate in altri paesi, questa procedura assegna in maniera concorrenziale la responsabilità della gestione delle reti elettriche off-shore di nuova costruzione che collegano i parchi eolici alla costa. Questo consente di realizzare importanti economie sui costi operativi e di gestione, che in parte mitigano i costi addizionali necessari per lo sviluppo delle infrastrutture e che di fatto possono enfatizzare le potenzialità della generazione eolica del Regno Unito.

In generale, lo sviluppo della generazione elettrica a basso impatto ambientale pone importanti sfide per le modalità con cui i costi associati alla diffusione di queste tecnologie emergenti vengono valutati e distribuiti tra i diversi stakeholder ed utenti, che in questo nuovo paradigma organizzativo potrebbero avere profili e costi di generazione e di consumo molto diversi. In particolare, in Europa stanno emergendo due tendenze di fondo: una diminuzione costante del costo dell'energia, sempre più dominata dalle fonti rinnovabili a basso (o nullo) costo marginale, abbinata però ad un progressivo aumento dei costi di sistema associati alla generazione elettrica.

Un recente rapporto mostra che nell'Unione Europea il costo dei servizi di rete per le famiglie ha seguito un trend crescente negli ultimi anni: nel 2015, il prezzo medio dell'elettricità per famiglia è stato di 208,7 €/MWh, con un aumento medio annuo del 3,2% tra il 2008 e il 2015. Nello stesso periodo il costo dell'energia è diminuito del 15%, mentre gli oneri di rete - che rappresentano poco più di un quarto (circa 54 €/MWh) della bolletta - sono cresciuti in media del 3,3% per anno. Inoltre, gli oneri connessi al supporto e al finanziamento dell'energia elettrica rinnovabile e alla fornitura combinata di calore ed elettricità sono aumentati in modo significativo, arrivando a rappresentare il 33% della bolletta elettrica totale nel 2015 in significativo aumento rispetto al 2008 quando rappresentavano solo il 14% del costo totale. Nonostante il calo dei prezzi dell'elettricità all'ingrosso, le tariffe di rete e gli incentivi all'elettricità generata da fonti rinnovabili hanno contribuito a rincarare la bolletta media.

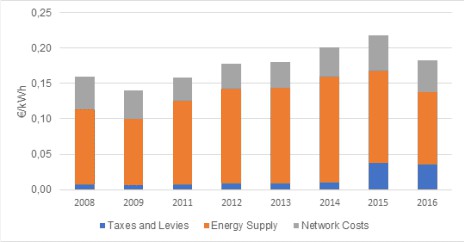

Questo orientamento è stato confermato anche nel Regno Unito (Fig.2). Il sistema energetico in Gran Bretagna sta assistendo al consolidamento di una tendenza per la quale la crescita della capacità di generazione rinnovabile aumenta l’incidenza delle tasse e tributi legati agli interventi di sostegno pubblici e, allo stesso tempo causa un aggravio dei costi fissi legati al potenziamento della rete necessaria per collegare la capacità di generazione ubicata in località remote, mentre i bassi costi marginali causano uno scivolamento della curva di merito che abbassa i costi dell’energia elettrica all’ingrosso. Il risultato cumulato di questo processo determina un aumento del costo medio della bolletta energetica per le famiglie, ma introduce una forte distorsione della composizione delle varie componenti in tariffa.

Fig. 2 Andamento del prezzo elettrico al dettaglio per le famiglie nel Regno Unito – Componenti di costo (banda DC: 2 500 kWh

Elaborazioni dell’autore su dati Eurostat

Questa tendenza ha determinato una crescente preoccupazione che l’abbandono dei combustibili fossili e la maggiore penetrazione di tecnologie a basse emissioni di carbonio si potrebbe tradurre in un costo aggiuntivo per i consumatori e gli utenti nel breve e medio periodo. In aggiunta la transizione energetica potrebbe influenzare la capacità di investimento degli operatori e i gestori delle reti elettriche (e gas) e persino minare la loro efficienza dinamica qualora gli investitori fossero gravati da investimenti con valore residuo scarso o nullo. In questo contesto è importante valutare quale impatto avrebbe una transizione verso tecnologie a maggiore sostenibilità ambientale sulle reti elettriche esistenti e future nel Regno Unito e sul quadro normativo generale che è stato tradizionalmente adottato per remunerare tali asset.

Per limitare lo squilibrio degli oneri in capo ai diversi soggetti operanti sul mercato elettrico ed in particolare sui i consumatori domestici tradizionali (cioè quelli che non posso adottare soluzioni rinnovabili o di stoccaggio tali da variare il profilo di consumo), molti paesi stanno introducendo tariffe che contemplano una struttura in cui la componente fissa risulta preponderante. Tali soluzioni possono anche includere una componente legata alla capacità impegnata. In media, il 31% delle tariffe di rete in 19 paesi europei si basa su componenti fisse, con il caso limite rappresentato dai Paesi Bassi, che hanno optato per l’adozione di una tariffa fissa e indipendente dal consumo di energia. Nel Regno Unito Ofgem ha recentemente avviato una revisione della struttura di tariffazione (Targeted Charging Review) e sta attualmente valutando una modifica della allocazione degli oneri di rete esistenti vista la maggiore onerosità in capo agli utenti della rete che non sono in grado di variare i tempi e il volume del loro profilo di prelievo. D'altra parte, l'aumento della contendibilità nella rete di trasmissione offshore ha spinto verso il basso i costi operativi e il costo del capitale netto per le attività di rete. L'approccio OFTO (Offshore Transmission Owner) offre un buon punto di partenza per definire opzioni alternative (e caratterizzate da meccanismi a più alto tasso di concorrenzialità) per lo sviluppo di nuove infrastrutture di trasporto anche on-shore.

In generale, il nuovo paradigma energetico richiede una migliore applicazione del principio “chi inquina paga” per i costi di sistema, al fine di evitare un'eccessiva penalizzazione dei consumatori tradizionali. La transizione energetica richiede inoltre l'introduzione di una maggiore contendibilità e maggiori pressioni concorrenziali per consentire alle soluzioni più efficienti di emergere naturalmente sul mercato. Questo processo ci ricorda tuttavia che l'innovazione tecnologica porrà continuamente nuove sfide ai contesti normativi esistenti, ma anche che la regolamentazione dell'innovazione nei moderni sistemi energetici da sola non basterà. Servirà anche uno sguardo lungimirante e un legislatore innovativo.

Il testo originale dell’articolo è disponibile al seguente link