Come noto, l’obiettivo principale della riforma “Letta” era quello di procedere ad un rinnovo delle concessioni di distribuzione del gas attraverso un processo competitivo che potesse portare benefici concreti agli utilizzatori del sistema, sia in termini economici, sia di servizio; un secondo obiettivo era quello di arrivare ad una progressiva concentrazione di mercato, ma sempre attraverso una dinamica concorrenziale.

Nel corso dei primi anni ci si è accorti che la necessità di rinnovare singolarmente le circa 6.000 concessioni presenti sul territorio non era ragionevolmente percorribile; con un lungo processo di concertazione, si è arrivati ad un punto di equilibrio rappresentato dalle 177 gare di ATEM, con dimensione media di circa 120.000 PdR.

Il processo di gara non è peraltro mai riuscito a decollare in maniera compiuta; sono arrivate al nuovo affidamento solo 11 gare che hanno coinvolto circa 383 comuni e 2.600.000 PdR. Questo per le seguenti, principali, ragioni:

- eccessiva complessità del processo,

- scarso interesse dei Comuni, anche per il trascinamento degli effetti delle (anche se poche) gare Post Letta,

- costante evoluzione delle regole,

- procedure di verifica dei bandi e delle condizioni di gara complesse, che hanno richiesto più tempo del prevedibile per la relativa ottimizzazione ed efficientamento.

Nel frattempo, l’adozione di rilevanti obiettivi di decarbonizzazione e l’innovazione tecnologica hanno condotto ad un ulteriore processo di revisione della disciplina delle gare: ciò anche nell’ottica di rendere le reti di distribuzione più coerenti con il crescente uso di gas rinnovabili e maggior coordinamento con il sistema di distribuzione elettrica, senza dimenticare l’esigenza di rendere le procedure nel complesso più “snelle”.

Dopo un articolato processo, la versione aggiornata del decreto ministeriale regolante il sistema di gare (oggi DM 226/2011, nella versione emendata nel 2015) pare finalmente alle soglie dell’adozione; sul fronte delle procedure di verifica “pre-gara”, anche l’ARERA ha completato un percorso di razionalizzazione delle proprie procedure, con l’evidente accelerazione dei processi di verifica, che in particolare negli ultimi 12/18 mesi hanno portato ad un incremento esponenziale delle delibere di approvazione adottate (circa 30 delibere di approvazione VIR negli ultimi 2 anni – cui 23 nel solo 2025, contro le circa 20 adottate dal 2019 al 2023).

Sembra quindi che i presupposti per una ripresa più convincente del percorso delle gare ci siano: ma non si può dire che questo basti a considerare oggi più alla portata gli obiettivi della riforma “Letta”.

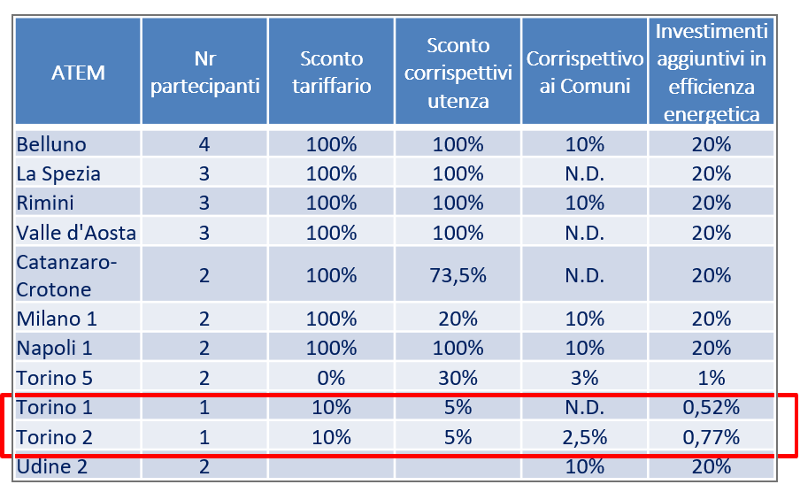

Infatti, pur se, come detto, il numero di gare arrivato a conclusione è risultato molto limitato, è comunque possibile trarre alcune importanti considerazioni dagli esiti delle varie procedure:

- dove nelle gare si è registrata una pluralità di concorrenti (anche solo due), i valori delle offerte si sono allineati prevalentemente ai valori massimi previsti nei bandi,

- al contrario, nei casi in cui si è registrato un solo partecipante (ambiti di Torino 1 e Torino 2), le offerte sono rimaste ancorate ai minimi a base di gara.

Analisi gare effettuate

Fonte: Elaborazione Assogas su esiti gare completate

Ne emerge la conferma di una realtà che, peraltro, Assogas cerca di riportare da tempo all’attenzione degli organismi legiferanti e di controllo: la presenza di più concorrenti alle gare conduce a benefici concreti a favore degli Enti Locali e dei consumatori finali, costringendo anche l’eventuale incumbent a confrontarsi con le sfide del mercato, mentre la presenza di un unico offerente vanifica in larga misura il raggiungimento degli obiettivi della gara stessa.

Ci siamo quindi posti l’obiettivo di provare a dare una dimensione, il più oggettiva e razionale possibile, ai benefici che un processo di gara realmente competitivo potrebbe portare al mercato (inteso come utenti del servizio e Comuni).

Le analisi sono basate su dati desumibili da fonti ufficiali. Oltre ai parametri derivanti da ISTAT, Stazioni Appaltanti, Relazione annuale ARERA e DM 226/2011 e s.m.i., il dataset si basa sulle informazioni reperibili dal MASE, in merito ai dati fisici degli ATEM, e dall’ARERA, in merito alle informazioni tariffarie tra cui, principalmente, le tariffe di riferimento 2024.

Vi sono, inoltre, alcune valutazioni che sono il risultato dell’esperienza e di quanto accade nel mercato (ad esempio, per quanto riguarda il divario mediamente ipotizzabile a livello nazionale fra RAB e VIR), con la conseguente necessità di comparare più scenari possibili, all’interno dei quali riteniamo si collocherà quello che poi sarà il valore effettivo da considerare.

I benefici riguardano, come accennato, gli Enti Locali ed i consumatori finali. In merito agli Enti Locali, si tratta di benefici economico/finanziari che si concretizzano in due momenti:

- al momento dell’aggiudicazione della gara, con l’incasso conseguente alla cessione degli impianti di proprietà pubblica che i Comuni avranno deciso di alienare al momento della gara, in base all’applicazione della Legge 5 agosto 2022, n. 118,

- nel corso dei 12 anni di affidamento, a seguito degli introiti derivanti dal canone a favore degli Enti locali previsto dall’art. 13 lett d) del DM 226/2011 s.m.i.. e, in misura minore, dall’incasso degli importi di compartecipazione agli introiti collegati alla produzione di titoli di efficienza energetica (art. 13, lett. e) del medesimo Decreto).

In merito ai benefici per i consumatori finali, quello economico deriva dallo sconto tariffario offerto dai concorrenti in applicazione dell’art. 13, lett. a) del più volte ricordato DM 226/2011: beneficio che produrrà i suoi effetti durante tutta la durata dell’affidamento.

Le cifre che emergono dallo studio sono, a nostro avviso, importanti. Più nello specifico:

- la possibilità per i Comuni di ottenere un sostegno finanziario per le loro spese di investimento stimabile in circa 4 mld di euro derivante dall’alienazione delle reti pubbliche;

- sempre per i Comuni, un beneficio economico destinato a fornire maggiori risorse a copertura delle spese correnti per circa 300 milioni di euro medi all’anno per i 12 anni di concessione (nel complesso, considerando entrambe le fonti di beneficio, intorno ai 7,5 mld di euro disponibili a livello nazionale per il sostegno delle finanze dei Comuni nei 12 anni successivi all’aggiudicazione delle gare);

- relativamente ai consumatori, la possibilità di registrare “sconti” sul livello delle tariffe di vettoriamento per circa 400 mil. di euro all’anno (valore medio a livello nazionale, da modulare, poi, in funzione delle caratteristiche di ogni singolo ATEM).

Riteniamo e ci auguriamo che i valori sopra riportati possano essere spunto di riflessione nel percorso di ripresa delle gare per l’affidamento delle nuove concessioni.

Prima di concludere, ci pare però necessario richiamare il presupposto delle nostre simulazioni: i vantaggi quantificati dallo studio assumono che il mercato possa effettivamente presentare uno scenario di gare competitive, con più di un concorrente in lizza.

A nostro avviso, perché ciò avvenga occorre che si realizzi quanto più volte sollecitato da Assogas: non certo una modifica del numero e della struttura degli attuali ATEM di gara, bensì l’introduzione di misure volte realmente a favorire, prima della piena ripresa delle gare, una ragionevole concentrazione del mercato attuale, con la crescita di alcuni degli attuali distributori secondo le proposte da tempo sostenute dalla stessa Assogas.

Quindi un mercato in cui si sia rafforzata una reale possibilità di concorrenza che possa contare su di un numero ragionevole di soggetti sufficientemente strutturati – tecnicamente e finanziariamente – per competere con l’incumbent, magari anche solo su base locale, assicurando, appunto, un esito virtuoso della gara, nel rispetto degli obiettivi originari della riforma.