Negli ultimi anni, l’urgenza di affrontare il cambiamento climatico e la dipendenza energetica estera si sono fatte sempre più pressanti, portando governi e organizzazioni internazionali a fissare obiettivi ambiziosi per la Transizione Energetica. In Italia, il Piano Nazionale Integrato per l’Energia e il Clima (PNIEC) rappresenta il principale strumento di pianificazione per il raggiungimento degli obiettivi di decarbonizzazione e sviluppo delle energie rinnovabili al 2030. Tuttavia, stiamo assistendo a un preoccupante rallentamento nello sviluppo degli impianti: se si confrontano tali target con l’andamento reale delle installazioni FER emerge un divario significativo. Il rischio concreto è di arrivare al 2030 con un gap di capacità pari a circa 17 GW. Tale scostamento non riguarda solo i volumi complessivi, ma anche la composizione del mix tecnologico: è probabile che il FV superi i target fissati, mentre l’eolico resti ben al di sotto.

Il presente articolo ha l’obiettivo di evidenziare i rischi economici, ambientali e sociali connessi al mancato e non corretto sviluppo delle FER. Alla base dell’analisi vi è l’idea che, se la realizzazione di impianti FER comporta dei benefici, il loro mancato sviluppo provocherebbe perdite di opportunità in termini di competitività e resilienza del Paese di fronte alle trasformazioni globali.

L’analisi dei Costi del Non Fare è stata condotta sia a livello nazionale, sia a livello di zone di mercato elettrico. Gli scenari prospettici confrontati sono 2:

- scenario Business As Usual (BAU), in cui le installazioni prospettiche FER sono state quantificate sulla base dell’andamento storico;

- scenario PNIEC 2024, che ipotizza le installazioni FER previste dal PNIEC 2024.

Per mettere in luce i rischi derivanti dalle mancate installazioni degli impianti FER sono state valutate le seguenti variabili:

- costi di investimento e di O&M;

- occupazione temporanea e permanente generata;

- produzione elettrica da fonti fossili;

- emissioni climalteranti evitate;

- impatto industria italiana;

- impatto delle FER sulla componente Asos;

- impatto dell’autoconsumo fotovoltaico;

- impatto sulla curva di prezzo dell’energia elettrica per effetto del FV.

Scenari prospettici a confronto: PNIEC 2024 vs BAU

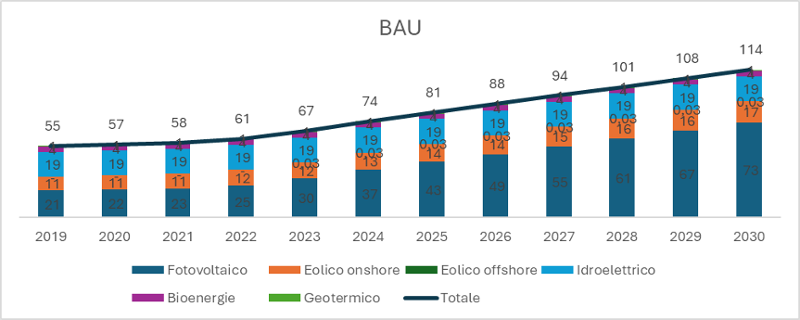

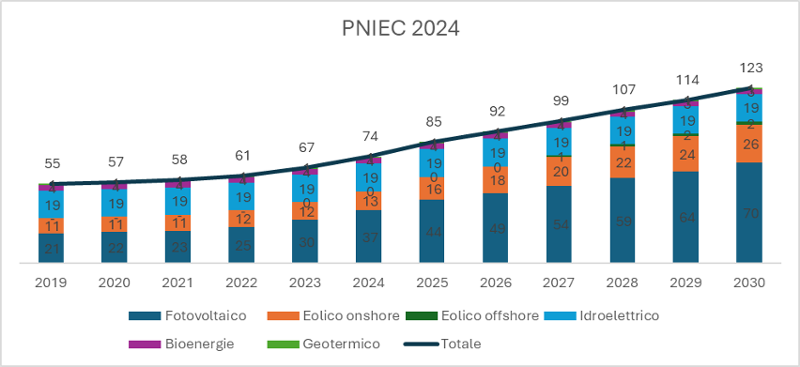

Sulla base dell’andamento storico, si stima che la capacità FER complessiva possa raggiungere 114 GW, segnando una crescita media annua del 7% nel periodo 2025-2030. Lo scenario PNIEC 2024, invece, prevede lo sviluppo di capacità FER fino a 122 GW al 2030, con una crescita del 9% in media all’anno (per l’analisi CNF si è tenuto conto solo della capacità FER destinata alla produzione elettrica, escludendo la capacità fotovoltaica destinata ad alimentare gli elettrolizzatori, pari a circa 9 GW). Gli scenari prospettici divergono fra loro non solo per l’ammontare complessivo della capacità installata, ma anche per il mix tecnologico: lo scenario PNIEC 2024 prevede un maggiore sviluppo di eolico e un minor sviluppo di FV rispetto allo scenario BAU. Riguardo al fotovoltaico, nello scenario BAU si è considerato uno sviluppo di impianti sia di grande taglia che di piccola taglia, in linea con quanto accaduto negli anni 2023 e 2024, mentre nello scenario PNIEC 2024 è stato considerato uno sviluppo prevalente di impianti utility-scale. Riguardo all’eolico offshore, nello scenario BAU si è ritenuto piuttosto realistico considerare che fino al 2030 non verranno costruiti nuovi impianti.

Infine, ulteriore differenza tra i due scenari riguarda la capacità oggetto di interventi di revamping e repowering: nello scenario PNIEC 2024 sono stati considerati importanti interventi sugli impianti fotovoltaici (19,7 GW), eolici (6,8 GW) e idroelettrici (7,9 GW) esistenti, mentre nello scenario BAU sono stati ipotizzati interventi di revamping e repowering in linea con l’andamento storico degli stessi. Inoltre, riguardo all’idroelettrico, nello scenario BAU è stato considerato un decadimento della produzione del 3% annuo fino al 2030 a seguito dello stallo delle concessioni.

Andamento capacità installata FER 2019-2030, scenario BAU

Fonte: elaborazione AGICI su dati Terna e PNIEC 2024

Andamento capacità installata FER 2019-2030, scenario PNIEC 2024

Fonte: elaborazione AGICI su dati Terna e PNIEC 2024

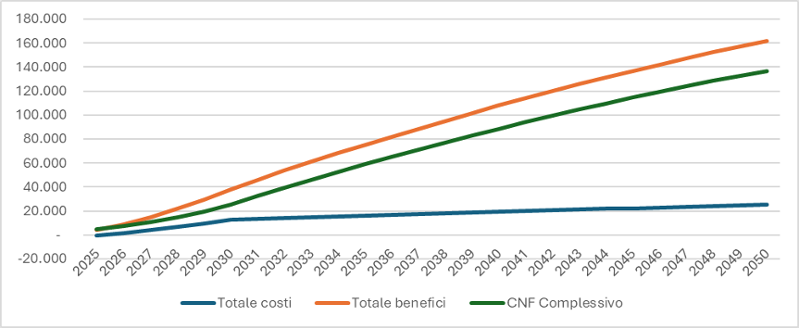

Dal confronto tra gli scenari prospettici emerge un costo più elevato dello scenario PNIEC 2024 di oltre 25 miliardi di € al 2050 rispetto al BAU, determinato dal maggiore sviluppo complessivo di FER al 2030. Tale sviluppo si traduce, però, in un più elevato beneficio economico complessivo di oltre 162 miliardi di € al 2050, di cui il 47% riferito ai combustibili fossili evitati, il 26% alle emissioni evitate, il 20% all’impatto della produzione fotovoltaica sulla curva di prezzo dell’energia elettrica e il 6% all’occupazione generata.

I risultati dell’analisi confermano il ruolo strategico degli impianti FER per il sistema Paese, evidenziando al contempo i rischi economici connessi a un mancato raggiungimento degli obiettivi di policy: in tal caso, infatti, il costo complessivo per l’Italia ammonta a 137 miliardi di € al 2050, ossia oltre 5 miliardi di € all’anno per l’arco temporale 2025-2050.

Dal punto di vista ambientale ciò si traduce in un consumo superiore di oltre 233 miliardi di m3 di gas naturale, 10 milioni di tonnellate di oli combustibili e 699.699 tonnellate di carbone, e maggiori emissioni per 585 milioni di tonnellate di CO2 al 2050. A livello sociale, la perdita di occupazione addizionale a fine periodo ammonta a 342.480 unità.

Andamento dei costi e dei benefici totali 2025-2050, PNIEC 2024 vs BAU (milioni di €)

Fonte: elaborazione AGICI

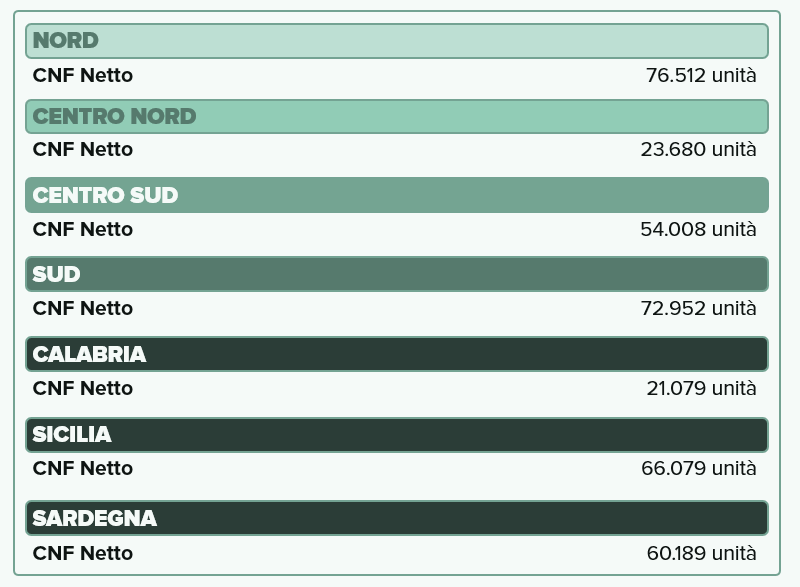

Considerando il confronto tra gli scenari prospettici per zone di mercato, emerge:

- il fondamentale ruolo degli interventi di revamping e repowering degli impianti esistenti. Ciò è evidente soprattutto nella zona Nord, i cui costi addizionali sono legati esclusivamente a interventi su impianti esistenti, con un CNF potenziale nel caso in cui questi non venissero realizzati di oltre 16 volte superiore al costo degli interventi;

- la necessità di sviluppare ulteriore capacità fotovoltaica come previsto soprattutto per l’area Centro-Nord, al fine di evitare un aggravio di costo per il Paese di 11 miliardi di € al 2050;

- il ruolo indispensabile dell’eolico onshore e offshore (previsto solo in Puglia, Sicilia e Sardegna) che, collocato principalmente nelle regioni del Centro-Sud (con particolare riferimento alla Campania), Sud, Calabria, Sicilia e Sardegna può garantire elevati benefici economici, ambientali e sociali.

CNF netto per zona di mercato al 2050, Scenario PNIEC 2024 vs BAU

Fonte: elaborazione AGICI

Parallelamente, il rischio di contrazione occupazionale si configura come elemento critico in tutte le zone di mercato analizzate. Tale fenomeno risulta particolarmente accentuato:

- nel Nord Italia, a causa della mancata implementazione di interventi di revamping sugli impianti idroelettrici esistenti, con conseguente riduzione della domanda di manodopera specializzata;

- nel Sud e nelle Isole, per l’assenza di nuove installazioni di impianti eolici offshore, che limita l’attivazione di filiere produttive e occupazionali connesse.

Mancata occupazione al 2050 per zona di mercato, Scenario PNIEC 2024 vs BAU

Fonte: elaborazione AGICI

In conclusione, è evidente il beneficio derivante dallo sviluppo FER in termini economici, sociali e ambientali. Tuttavia, l’analisi del contesto normativo e di mercato nazionale rileva ancora persistenti barriere che rischiano di compromettere la traiettoria di crescita delle rinnovabili tracciata dal PNIEC. Al fine di abilitare il pieno sviluppo FER nazionale, si ritiene necessario agire su:

- adeguamento delle competenze degli enti pubblici;

- razionalizzazione della normativa per le FER;

- definizione di una regia nazionale;

- coesistenza dello sviluppo FER e con gli usi agricoli del suolo;

- coinvolgimento delle comunità locali;

- razionalizzazione delle richieste di connessione.