La raffinazione in Europea è in una fase di transizione. Non mi riferisco alla transizione energetica, che per ora è solo iniziata, ma piuttosto a quella da una congiuntura ad alti margini verso uno scenario meno favorevole. Sono state annunciate recentemente chiusure a Grangemouth (PetroIneos), Wesseling (Shell) e una riduzione di capacità a Gelsenkirchen (BP). Le previsioni di lungo termine sono generalmente negative, con consumo di prodotto raffinato in calo. Le raffinerie europee vengono considerate poco competitive, forse in modo in modo un po’ sbrigativo, per cui meritano qualche considerazione al riguardo.

Gli impianti di raffinazione del Vecchio Continente continueranno ad avere sovraproduzione di benzina. Nonostante trend di domanda temporaneamente positivi, nel lungo termine il consumo comincerà di nuovo a scendere. Si fatica a vedere come il mercato globale possa riuscire ad assorbire volumi di esportazione dall’Europa maggiori di quelli attuali. Il che determinerà inevitabilmente un calo dell’output produttivo.

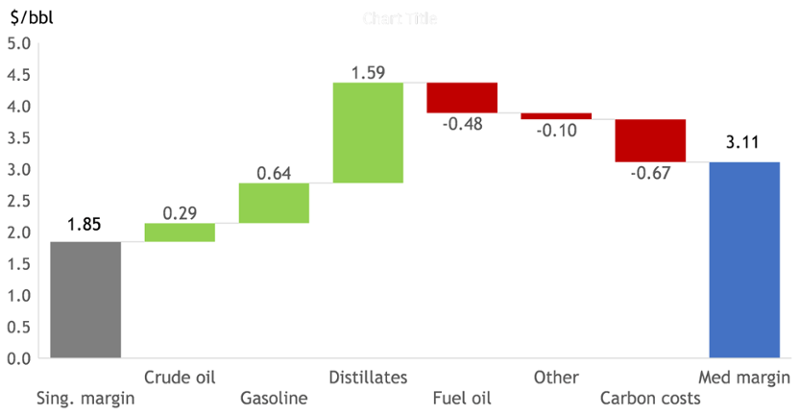

Tuttavia, il raffinatore europeo beneficia di due fattori di vantaggio competitivo. Uno è quello di operare in un mercato corto di distillato medio. L’altro è quello di operare in un mercato con ampia offerta di greggio. Questi due fattori determinano uno scenario in cui i margini di raffinazione su base FOB Med sono migliori di quelli su base FOB Singapore. Nella fig. seguente, si confronta il margine di una raffineria a complessità media (mild hydrocracking + FCC) che processa Arabian Light a prezzi FOB Med 2024, con la stessa raffineria a prezzi FOB Singapore. Prendendo Singapore come riferimento, la raffineria Mediterranea paga meno il greggio, e ne ha un vantaggio di 0,29 doll/bbl e vende prodotti leggeri, compresa la benzina, a prezzi più alti. A Singapore l’olio combustibile ha un prezzo più alto e non si pagano le emissioni. Il più basso costo di greggio nel Mediterraneo è dovuto al fatto che l’area Atlantica nel suo insieme ha un surplus di greggio, mentre il Pacifico è in forte deficit.

Margine ai costi variabili a prezzi 2024 FOB Med e FOB Singapore

Fonte: Elaborazioni autore su prezzi Argus

Il confronto fatto nel grafico è basato su Arabian Light perché è l’unico greggio venduto in tutti i mercati più importanti, per cui l’unica opportunità per fare confronti a parità di qualità. Tuttavia, non esprime a pieno quella che è un’opportunità ancora più interessante per il raffinatore Mediterraneo, ovvero l’abbondanza di greggi leggeri, per esempio da Libia ed Azerbaijan (BTC Blend), ma soprattutto quella di greggi ultra leggeri, quali il CPC Blend (area caspica) e il greggio Algerino (Saharan Blend).

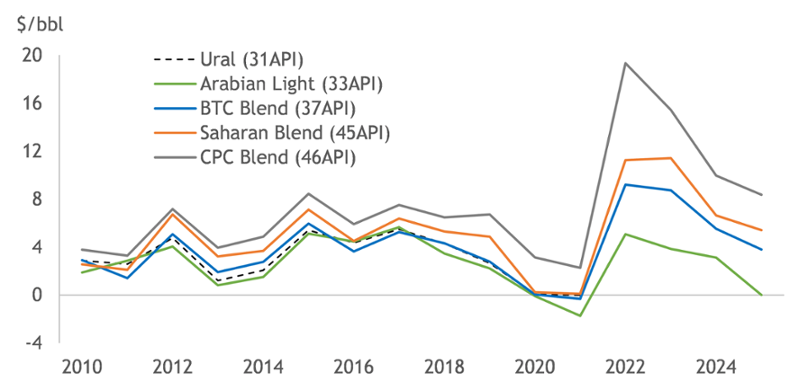

La figura che segue, invece, mostra i margini di raffinazione per la stessa raffineria e con greggi diversi. Fino al 2019, Arabian Light, Ural e BTC Blend erano prezzati in modo da competere l’uno con l’altro ed offrivano margini simili. Dal 2022, l’Ural non è più disponibile ed i margini di raffinazione per il BTC Blend e gli altri grezzi leggeri sono andati ai massimi storici. Lo stesso vale per WTI, che adesso è importato regolarmente in Europa e contribuisce alla formazione del prezzo del Brent. Tuttavia, il prezzo dell’Arabian Light non ha seguito gli altri greggi ed offre margini più bassi. Quindi il raffinatore Mediterraneo ha avuto accesso ad un paniere di greggi che gli ha permesso di battere il benchmark Arabian Light di circa 2 doll/bbl con greggi tipo BTC Blend e fino a 6 doll/bbl con greggi leggeri.

Margini di raffinazione con greggi di qualità diversa

Fonte: Elaborazioni autore su prezzi Argus

I margini ottenuti da greggi più leggeri erano comunque vantaggiosi già prima del 2020, ma non in modo così evidente. Per una raffineria a conversione di gasolio vuoto (VGO) i greggi leggeri sono potenzialmente più vantaggiosi di quanto mostrato nel primo grafico. Il motivo è che CPC Blend e Saharan Blend hanno bassa resa di VGO. Quindi il raffinatore che decide di lavorare un barile di CPC Blend, ottiene un margine più alto e gli resta anche una parte della sua capacità di conversione libera per processare VGO da reperire sul mercato, oppure per lavorate un po’ più greggio.

Chi vende questi greggi presumibilmente è in grado di trarre le stesse conclusioni che ho tratto fino a d’ora. Quindi cosa spiega prezzi così vantaggiosi? Principalmente due fattori. Uno è che questi greggi non producono carica per impianti di conversione di residuo. Lasciare la capacita di conversione inutilizzata rappresenta un “opportunity cost” che a scenario prezzi 2024 vale circa 4 doll/bbl. Una raffineria con impianti di conversione di residuo che voglia processare CPC Blend oltre certi limiti è costretta a sopportare questa perdita di margine o a trovare greggi pesanti come contrappeso per riempire gli impianti di conversione. Purtroppo, nel mercato europeo questa opportunità era offerta soprattutto dalla Russia. Il secondo fattore è che i margini presentanti nella seconda figura presuppongono che la nafta venga convertita in benzina. Purtroppo greggi come CPC Blend e Saharan Blend hanno una resa in nafta che eccede la capacita di isomerizzazione e reforming installata nella maggior parte delle raffinerie Europee. L’alta resa in nafta è un problema anche per l’esercizio degli impianti di topping.

La conseguenza è che molte raffinerie sono disposte a lavorare CPC Blend solo in miscela con altri greggi, e fino ai limiti posti dalle rese di distillazione. Tutto ciò non produrrebbe un grosso impatto sui prezzi se si trattasse di un greggio prodotto in volumi limitati. Il problema è che la produzione di CPC Blend ha raggiunto 1,3 milioni di bbl/g con l’avviamento di Kashagan e ha recentemente raggiunto 1,5 milioni di bbl/g dopo un'ulteriore espansione di Tengiz.

L’oleodotto CPC Blend è entrato in esercizio nel 2002. La somma delle esportazioni di Saharan Blend e CPC Blend ha raggiunto rapidamente il 25% del greggio raffinato dai paesi importatori del Mediterraneo. Con i dati del 2024, questa quota è stimabile attorno al 30%. Nel frattempo, in Europa sono state chiuse raffinerie a complessità bassa, ovvero quelle che avrebbero avuto l’incentivo più alto a processare greggi leggeri. Sono stati anche costruiti sei coker e due hydrocracking di residuo nel Mediterraneo.

Nel mercato di riferimento per questi greggi opera una capacità di raffinazione di 6,9 milioni di bbl/g, che ha una capacità totale di reforming pari al 13 vol% della capacità di topping. Basti considerare che Saharan Blend e CPC Blend hanno rese in nafta da reforming di circa il 20 vol%, ovvero una volta e mezzo più alte.

Se per i trend della secondo figura avessi scelto una raffineria a coking, che con CPC Blend utilizza il coker solo in modo parziale, avrei trovato i margini abbastanza allineati. Lo stesso sarebbe successo se avessi assunto che la nafta incrementale non possa essere convertita in benzina. Questo significa che nel momento in cui il prezzo di un greggio scende ad un livello che è appetibile per raffinerie disposte ad accettare questo tipo di penalizzazioni, la domanda aumenta ed il mercato riesce a trovare un equilibrio tra domanda ed offerta. Però a quel prezzo, resta l’incentivo da parte della maggioranza di raffinerie a processarne quantità ottimali, ottenendo i margini evidenziati nella prima figura, o comunque margini decisamente migliori di quanto illustrato per Arabian Light. Questa situazione di mercato è destinata a continuare. La produzione di greggio Azero ed Algerino è oltre il picco e l’influsso di greggio WTI dagli Stati Uniti è anch’esso prossimo al picco. Tuttavia la produzione di CPC Blend verrà presumibilmente sostenuta al livello attuale ancora per qualche anno.

Come si posiziona il sistema di raffinazione Italiano di fronte a questa opportunità? L’Italia ha circa 1,5 milioni di bbl/g di capacità di raffinazione, e processa circa 1,2 milioni di bbl/g di greggio; ha due raffinerie con gasificazione e due con hydrocracking di residuo. Inoltre, l’Italia è un grosso produttore di bitume, in parte per il mercato interno e in parte per l’export, principalmente in Nord Africa. La produzione di bitume del 2024 è stata di 2,7 milioni di tonnellate. È possibile stimare che in Italia circa 600-650.000 bbl/g di greggio, ovvero circa il 50% delle lavorazioni, servono per produrre residuo da mandare ad impianti di conversione di residuo. Per la quota restante, le raffinerie sono in grado di processare greggio “senza residuo” e trarre vantaggio dai fondamentali discussi sopra. La capacità di reforming delle raffinerie Italiane è circa il 14% della capacità di distillazione, quindi allineata alla media europea. I dati mostrano che nel 2024 Saharan Blend e CPC Blend hanno rappresentato il 12,8% della slate italiana.

La raffinazione Italiana ha, invece, un peso decisamente maggiore nell’assorbimento di greggi leggeri nell’intervallo 35-42API, per esempio BTC Blend o greggi libici. La lavorazione del greggio azero in Italia nel 2024 è stata di 190.000 b/g, circa il 50% del volume esportato. Il peso dell’Italia in questo segmento del mercato è spiegabile con gli investimenti in capacità di coking che sono stati fatti in passato in Spagna, Grecia e Turchia per orientare le raffinerie verso greggi più pesanti.

Per completezza, concludo con una nota riguardo al confronto con Singapore. L’eccesso di produzione di greggio leggero è stato un trend globale degli ultimi 10 anni. Però in Asia l’impatto sullo scenario prezzi è dovuto anche ai forti investimenti in capacità di conversione che sono stati fatti in Cina, India e Medio Oriente. Anche sui mercati asiatici si è creato uno scenario secondo cui raffinerie a bassa complessità ottengono margini migliori con greggi leggeri. Il caso della raffineria di Ruwais offre l’esempio più lampante di come in Asia sia stata determinante più che in Europa la scelta della raffinerie di investire più del necessario in capacita di conversione. La raffineria ha recentemente costruito un hydrotreater di residuo per lavorare Upper Zakhum (33API) invece di Murban (40API). Di conseguenza, circa 500.000 bbl/g di Upper Zakhum sono stati tolti dal mercato e sostituiti con Murban. Il prezzo del Murban è sceso al livello di Upper Zakhum e i margini di raffinazione con greggio Murban sono circa 4 doll/bbl più alti che con Arabian Light.

Resta il fatto che i greggi europei vengono regolarmente arbitrati verso l’Asia, soprattutto quelli più leggeri, grazie al fatto che qui la nafta ha un valore più alto. Quindi, il prezzo in Europa è destinato a restare più basso. Nel caso del CPC Blend, l’arbitraggio avviene nonostante gli alti costi di trasporto legati all’impossibilità di usare le superpetroliere VLCCs. Inoltre, la dimensione del mercato asiatico è tale da ipotizzare che prima o poi ci sarà un ribilanciamento. Nel Mediterraneo, invece, è difficile pensare a sviluppi capaci di creare capacita di lavorare 2 milioni di bbl/g di greggio 45API. CPC Blend è un greggio che ha offerto margini di raffinazione superiori alla media mercato per 23 anni consecutivi senza che riuscissi a vedere la fine. Continuo a non vederla.