Sia a livello europeo che su scala mondiale, lo sviluppo di carburanti sostenibili alternativi a quelli tradizionali è un passo essenziale verso la decarbonizzazione del settore dei trasporti, sia nello stradale (verso la transizione ad altri vettori energetici, quali elettrico ed idrogeno) che nei segmenti del trasporto pesante su strada, quello marittimo e quello aereo. Tali settori sono peraltro interconnessi, in quanto in numerosi casi le configurazioni delle bioraffinerie generano diverse tipologie di prodotti energetici, e non un singolo biofuel. Tuttavia, il contesto regolatorio influisce direttamente sulle condizioni di mercato, determinando una maggiore o minore disponibilità degli stakeholder industriali e finanziari ad investire in iniziative nuove e pionieristiche.

Lo studio “Development of Outlook for the Necessary Means to Build Industrial Capacity for Drop-in Advanced Biofuels”*, condotto per la Commissione Europea DG RTD, ha analizzato gli scenari futuri (2030 e 2050) del comparto all'interno del quadro politico e normativo europeo vigente, per molti aspetti attualmente ancora in fase di revisione.

L’obiettivo del progetto è stato quello di analizzare i fattori che influenzano la crescita industriale dei biocombustibili sostenibili, all’interno del quadro delle politiche Europee vigenti al momento dello studio. Ciò significa esaminare numerosi aspetti, tra i quali la domanda potenziale di biocombustibili in EU-27, la disponibilità di risorse e le prospettive di fornitura, la maturità tecnologica ed al contempo gli aspetti sociali ed ambientali, completando l’analisi con stime preliminari di investimento e delle azioni necessarie per accelerare la transizione industriale (questo è oggetto di un ulteriore lavoro in corso, sempre per la Commissione Europea DG RTD).

Più nel dettaglio, lo studio è incentrato sui biocarburanti avanzati drop-in, definiti come biocarburanti liquidi o gassosi prodotti dalle materie prime elencate nella Parte A dell'Allegato IX della Direttiva RED II, come le materie prime lignocellulosiche (ad esempio, residui agricoli e forestali, tra cui la paglia di frumento, gli stocchi di mais, bagassa, biomassa legnosa), le colture non alimentari, le colture intermedie e di rotazione, i rifiuti ed i residui industriali.

Inoltre, la coltivazione di biomassa per biocarburanti avanzati su terreni abbandonati o severamente degradati (secondo la definizione della Direttiva RED) è stata a sua volta considerata, rappresentando questa un potenziale interessante, soprattutto nel medio termine.

Nell’analisi sono così stati investigati 5 scenari, con due principali drivers. Il primo, denominato “Limited Technology Deployment" (LTD), dove si assume che il progresso delle batterie per i veicoli elettrici, delle infrastrutture per i carburanti alternativi, degli elettrolizzatori e delle tecnologie di cattura diretta dell'aria presentino un ritardo rispetto alle attese entro l’orizzonte 2030. In sostanza, si ipotizza che queste soluzioni non si sviluppino pienamente nei tempi previsti dalla Commissione, ma presentino un modesto ritardo di diffusione.

Il secondo scenario, denominato “Effort Sharing Regulation” (ESR), delinea condizioni tali per cui i trasporti riusciranno a raggiungere una riduzione delle emissioni di gas serra (GHG) del 40% entro il 2030 rispetto al 2005.

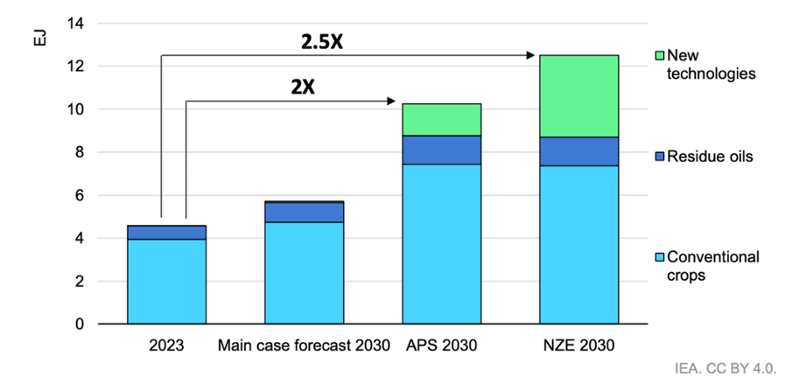

Nel caso in cui l'elettrificazione dei veicoli, la mobilità elettrica, la disponibilità di e-fuel e la fornitura di RFNBO non dovessero raggiungere i volumi attesi nei tempi indicati, la richiesta di biocarburanti in EU-27 dovrebbe raggiungere i 42,8 Mtep/anno entro il 2030, con un incremento di circa 2,5 volte rispetto ai valori del 2021 (pari a 16,5 Mtep/anno). Conclusioni analoghe sono state raggiunte dalla IEA, su scala globale, nello scenario Net Zero, che vedono una crescita sempre attorno a 2,5 volte. Questa sarebbe cioè una condizione necessaria per rimanere on-track rispetto agli obiettivi EU.

Produzione di biofuel per feedstock negli scenari IEA

Fonte: OECD/IEA 2024 Carbon accounting for sustainable biofuels, IEA Publishing. Licence: www.iea.org/t&c

Dopo il 2030, si prevede che il mercato dei biocarburanti dell’Unione Europea potrebbe espandersi, ulteriormente, superando le 46 Mtep/anno entro il 2050 o comunque almeno 45 Mtep/anno. Inoltre, con l’attuazione dei regolamenti ReFuelEU Aviation e FuelEU Maritime, sia il settore dell'aviazione che quello del trasporto marittimo dovranno a loro volta aumentare il volume di biocarburanti avanzati. Sempre in questi settori, infine, si andranno a sommare anche le quote fissate a livello internazionale da ICAO (aviazione) ed IMO (in corso di definizione).

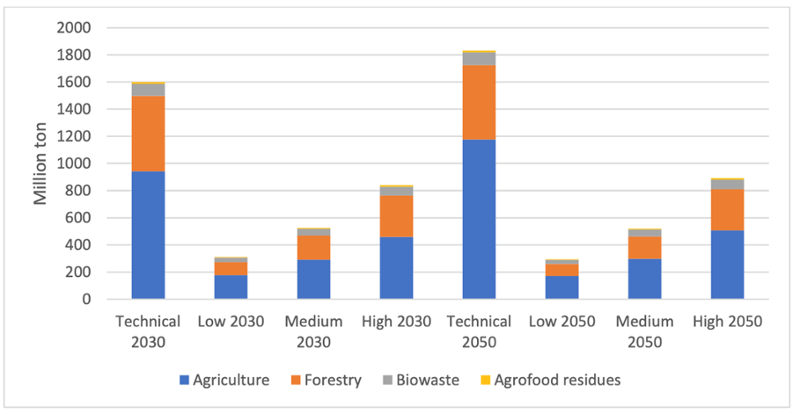

Lo studio ha anche esaminato la disponibilità di biomassa. In funzione del livello di “mobilizzazione” (capacità di recuperarla a costi accettabili), questa è risultata compresa in un range pari a 310-836 mil. di ton al 2030, e 294 - 892 mil. di ton. al 2050 (a fronte di un potenziale tecnico superiore a 1600 e 1800 mil. di ton al 2030 e 2050, rispettivamente). La maggior parte di questo potenziale risiede nel settore agricolo, con a seguire il forestale e quindi, in misura significativamente inferiore, i biowaste. Il quantitativo stimato al 2050 si prevede includerà anche un contributo significativo dai terreni marginali, dalle rotazioni colturali, e dalle biomasse lignocellulosiche, grazie allo sviluppo industriale di queste tecnologie.

Annex IX/A, B biomassa potenziale al 2030 e 2050 nei vari scenari

Fonte: Commissione Europea DG RTD

Il progetto ha previsto anche la consultazione a Bruxelles con gli stakeholders industriali, al fine di revisionare il dettaglio delle stime ed i valori complessivi derivati. Questo confronto ha evidenziato come in realtà le imprese ritengano ad oggi più probabile raggiungere solo 23,6 Mtep/anno al 2030 (rispetto ai sopra citati 42,8 Mtep/anno), questo anche a causa delle complessità dell’attuale meccanismo regolatorio Europeo, ad esempio in merito alle materie prime impiegabili per la produzione di biocombustibili sostenibili in EU. Le imprese hanno comunque espresso la loro disponibilità ad investire per coprire la domanda EU in presenza di policy chiare e stabili. Ciò richiede la crescita della capacità installata per la produzione di biocombustibili avanzati (incluso il biometano avanzato): da 4,6 Mtep/anno a 27,4 Mtep/anno, un aumento di sei volte. Per questo, però, il mondo delle imprese del settore ha evidenziato come sia necessario (1) disporre di obiettivi noti, predefiniti, stabili su un periodo sufficientemente ampio, minimizzando le incertezze del sistema regolatorio, (2) l’accesso ai capitali necessari alla realizzazione di impianti dimostrativi industriali con un tasso di rischio tecnologico ancora significativo, e (3) supporto finanziario allo sviluppo di tecnologie in grado di convertire in biocombustibili avanzati la più ampia varietà di materie prime. È anche stata sottolineata la sinergia tra questo settore e quello degli e-fuel (RFNBO, Renewable Fuel Of Non Biological Origin), una combinazione che può incrementare ulteriormente la capacità produttiva di fuel alternativi e rinnovabili.

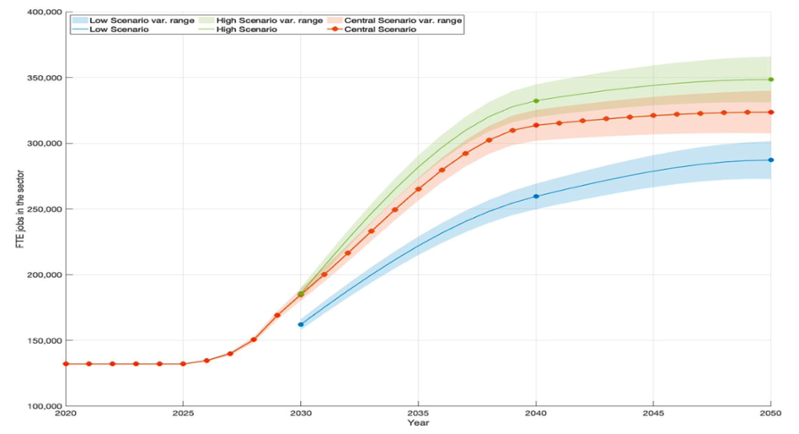

Relativamente agli aspetti socioeconomici, la diffusione dei biocarburanti avanzati potrebbe arrivare a rappresentare circa lo 0,07%-0,2% del PIL dell'UE-27 previsto per il 2030, sulla base dei valori di mercato e degli scenari considerati. L'occupazione netta nel settore, attualmente pari a circa 140.000 posti di lavoro, dovrebbe crescere notevolmente, arrivando a 180.000 posti nel 2030 e più che raddoppiando entro il 2050, sempre in funzione dello scenario considerato.

Andamento dell’occupazione netta in tre scenari

Fonte: Commissione Europea DG RTD

L'analisi dimostra che la domanda prevista di biocarburanti dipende dal quadro complessivo e dal contesto di scenario (ad esempio, dall'aumento dell'attività di trasporto, o dal tasso effettivo di sviluppo delle infrastrutture necessarie ai sistemi alternativi di trasporto ed alla diffusione dei mezzi elettrici, etc). Questi fattori potrebbero in definitiva portare a una domanda di biocarburanti significativamente maggiore rispetto ai volumi attuali: questi risultati, prodotti nel corso del 2023 e relativi all’area EU-27, sono peraltro sostanzialmente coerenti con l’analisi sviluppata dalla IEA e presentata nell’ottobre del 2024 al G20 in Brasile, dove gli stessi tassi di crescita dei biocombustibili sono ritenuti indispensabili per rimanere allineati al percorso verso Net Zero.

*Il Consorzio (Consulente) che gestisce e realizza questo progetto è composto da EXERGIA SA (Project Management), Politecnico di Torino (POLITO-coordinatore scientifico), BEST - Bioenergy and Sustainable Technologies GmbH, BTG Biomass Technology Group BV, Wageningen Institute for Environment and Climate Research-Wageningen University, e E3-Modelling S.A.