L'invasione russa dell’Ucraina e il successivo taglio delle forniture all’Europa ha creato un disequilibrio nei fondamentali di mercato a livello globale. Indipendentemente dal fatto che alcuni di questi volumi di gas russo potrebbero ritornare sui mercati europei, l’industria del GNL americano non ha sprecato tempo ed ha cercato immediatamente di colmare il vuoto di offerta creatosi, portando avanti l’espansione di diversi progetti di GNL. Circa 100 miliardi di metri cubi annui di nuova capacità di liquefazione statunitense potrebbero essere immessi nel mercato nella seconda metà del decennio. Si tratta di un volume probabilmente non sufficiente a colmare completamente l’ammanco russo, ma che garantirà la tanto bramata liquidità ad un mercato che viaggia via mare e che è in continua ricerca di maggiore flessibilità e trasparenza.

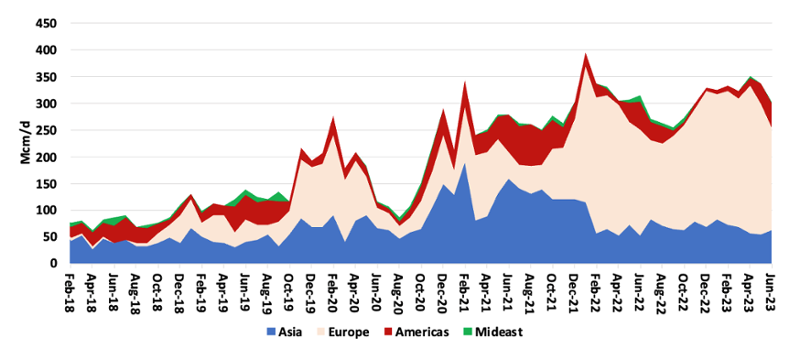

Esportazioni di GNL USA per paese

Fonte: SPGCI, 14 paesi incluso UK

La guerra del gas in Europa ha preceduto nei fatti quella terrestre di 9 mesi ed è iniziata nell’aprile del 2021, quando la Russia ha terminato di riempire i propri stoccaggi in Europa prima del successivo inverno. Ad ottobre di quell’anno, con gli stoccaggi europei il 16% circa al di sotto della media degli ultimi 5 anni e il 25% inferiori rispetto all’anno precedente, le esportazioni di GNL dagli Stati Uniti hanno iniziato ad essere dirottate verso l’Europa. Uno spread tra TTF e JKM, cresciuto da 0,10 doll/Mbtu di aprile 2021 a 5 doll/Mbtu del 2023, ha costituito un incentivo economico per supportare questa trasformazione del mercato. Un cambiamento lungi dall’essere una riproposizione di un Piano Marshall per l’Europa, ma basato invece su considerazioni puramente commerciali, altamente convenienti per gli USA, e possibile grazie alla disponibilità e flessibilità dei contratti di vendita del GNL proveniente dagli Stati Uniti. Finché il gas russo esportato verso l’Europa via gasdotti non sarà di nuovo disponibile, questa porzione di GNL americano sarà, con ogni probabilità, diretta verso l’Europa. Il che ha portato alla firma di una serie di nuovi contratti e decisioni finali di investimento che hanno accelerato l’espansione dell’industria del GNL americano.

Merita però rilevare come nonostante siano aumentati i volumi di gas liquefatto dirottati verso l’Europa, i buyers del Vecchio Continente siano ancora particolarmente riluttanti a siglare contratti di lungo periodo. E la ragione è abbastanza comprensibile visto il contesto di estrema incertezza riguardo i possibili flussi di gas russo che potrebbero tornare sui mercati europei e visti gli scenari di domanda che convergono per un calo dei consumi di gas. Infatti, è vero che la sicurezza dell’approvvigionamento rimane importante, ma i costi elevati e la possibilità di poter disporre delle forniture russe ad un prezzo molto più conveniente disincentiva molti consumatori ad impegnarsi eccessivamente con i producers americani, facendogli preferire un ricorso al mercato spot per i propri acquisti (specie in vista dell’inverno) anche se a un prezzo maggiore e con il rischio di rimanere corti per settimane e mesi.

Vi è poi una strada intermedia percorsa dagli acquirenti europei, ed è quella di affidarsi a compagnie e trader europei per siglare questi contratti. Questi attori, chiamati portfolio players, potranno o meno vendere i volumi di gas statunitense nei mercati europei sulla base della convenienza dei prezzi. Si tratta di un’attività rischiosa, ma nello stesso tempo di copertura rispetto a rischi futuri di approvvigionamento, che richiederebbero un impegno economico molto maggiore. Per svolgere la loro attività, i portofolio players necessiteranno di un accesso privilegiato agli stoccaggi europei per poter avvantaggiarsi del bilanciamento dei mercati tra Europa e Asia.

Indipendentemente dal come, il gas americano continuerà ad arrivare in Europa ma, a quel punto, la questione diverrà chi si assumerà realmente il rischio economico di stoccarlo.

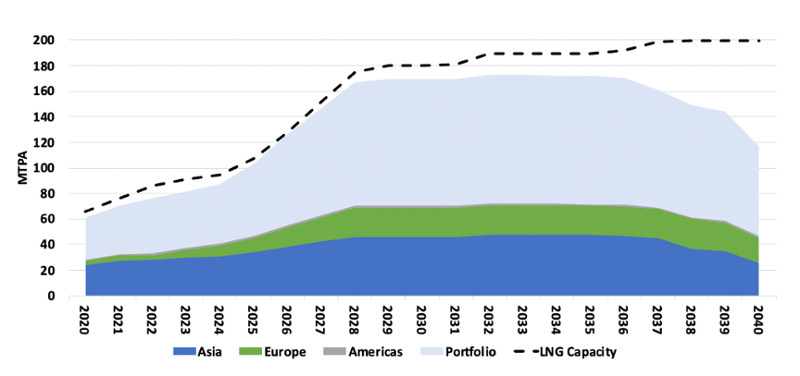

Contratti GNL USA

Fonte: SPGCI

I portfolio players si sono assicurati contratti GNL proveniente dagli Stati Uniti con l’obiettivo di massimizzare la flessibilità e ottimizzare la loro posizione nel commercio globale di gas. Questi attori, acquisendo la proprietà di diverse tonnellate di capacità di liquefazione, trasporto e rigassificazione, utilizzeranno il GNL americano come strumento di bilanciamento stagionale nel commercio globale. Nel 2023, quattro dei maggiori portfolio players europei (Shell, TotalEnergies, BP e Naturgy), oltre ad essere il braccio commerciale dei produttori di GNL, hanno movimentato il 33% degli ordini di GNL americano. Non sono però gli unici acquirenti del gas liquido made in USA, visto che sono circa una sessantina gli acquirenti che hanno sottoscritto un contratto per l’approvvigionamento di GNL, di cui circa il 37% è diretto all’Asia. Quota, quest’ultima, destinata a diminuire al 27% entro il 2030.

Assodato che aver contrattualizzato la vendita del GNL sulla base di contratti di lungo periodo non è condizione dirimente per avvallare la costruzione di nuova capacità di liquefazione negli Stati Uniti, vedi il caso di Golden Pass LNG che verrà commissionato a fine 2024 e che ha sottoscritto ben pochi contratti sinora, sicuramente ne incentiva il finanziamento, condizione fondamentale per far progredire la costruzione di un’infrastruttura. Ad oggi, la sottoscrizione di contratti di lungo periodo con i portfolio players ha realizzato veri e propri miracoli per l’approvazione di nuovi progetti di liquefazione di GNL negli Stati Uniti, così come sta accadendo in Qatar. Quel che resta però ancora avvolto nel mistero, è capire quanto di questo gas verrà acquistato dagli utilizzatori finali sui mercati e soprattutto a quale prezzo.

La traduzione in italiano è stata curata dalla redazione di RiEnergia. La versione inglese di questo articolo è disponibile qui