Chi è convinto che la lotta ai cambiamenti climatici dovrebbe essere una priorità e osserva l’andamento crescente delle emissioni di CO2 (il principale gas serra con emissioni di origine antropica), non dovrebbe avere dubbi sul fatto che tutti mezzi per ridurre tali emissioni dovrebbero essere visti con favore. Le emissioni di CO2 del settore energetico (il principale responsabile delle emissioni antropiche) possono essere ridotte attraverso tre strade principali: a) l’incremento dell’efficienza energetica; b) la sostituzione dei combustibili fossili anche tra loro, ma soprattutto con fonti che non emettono o emettono molto meno CO2 per unità di energia resa al consumo finale (gran parte delle rinnovabili, ma anche l’energia nucleare); c) la cattura e lo stoccaggio permanente della CO2 (CCS) o il suo utilizzo (CCU) a determinate condizioni. Per chi è interessato al risultato, le tre strade hanno la stessa dignità e anzi dovrebbero essere percorse in parallelo sotto la guida della convenienza economica. In termini teorici, il contributo di ciascuna componente dovrebbe arrivare fino al punto in cui i costi marginali di abbattimento dell’emissione di una tonnellata di CO2 sono uguali e, a sua volta, questo costo è uguale al “social cost of carbon” (SCC), ovvero al costo provocato alla società dall’incremento di emissione in atmosfera di una tonnellata di CO2.

Il richiamo alla teoria non è condizione sufficiente per definire concretamente la soluzione ottimale del problema perché fornisce il metodo, ma non le informazioni di base, tutte conosciute con un certo grado di incertezza e, almeno in parte, soggette a discussione (a cominciare dal SCC). Tuttavia, la teoria consente di capire quanto le decisioni dei policymaker siano prese in coerenza con le sue indicazioni e quanto invece dipendano dalla capacità di imporre la propria visione (e interessi) di chi riesce a influenzare e organizzare l’opinione pubblica (e quindi anche l’agenda politica). La politica clima-energia dell’Unione Europea (UE) ne è un buon esempio.

Da tempo l’opinione pubblica europea è costantemente informata sulla necessità di combattere i cambiamenti climatici e si è creato un largo consenso sul fatto che la soluzione stia nello sviluppo delle fonti rinnovabili e nel risparmio energetico. Accettare che il medesimo risultato possa essere ottenuto anche ricorrendo alla CCUS, per molti movimenti ambientalisti vorrebbe dire favorire la continuazione dell’utilizzo dei combustibili fossili. La CCUS sarebbe quindi da rigettare o almeno da non mettere sullo stesso piano del risparmio energetico o delle fonti rinnovabili. Secondo questa visione, l’uso delle fonti fossili sarebbe da azzerare completamente e subito, ma la dura realtà mostra che esse continuano ad essere la principale fonte energetica utilizzata anche nell’UE (quasi il 70% nel 2021) e che ci vorranno decenni prima che se ne possa fare a meno. L’ostracismo per i combustibili fossili del “politically correct” ha fatto sì che l’esistenza della CCUS sia (quasi) completamente sconosciuta al pubblico e spiega forse perché la politica energia-clima dell’UE abbia a lungo trascurato e visto quasi con sospetto l’inserimento della promozione della CCUS tra gli strumenti per perseguire la “carbon neutrality”, pietra miliare per arrivare alla neutralità carbonica nel 2050 ormai diventata “legge” nell’UE.

Recentemente sembra però che questa situazione stia cambiando, almeno a livello di documenti ufficiali. Nel 2023 la Commissione Europea (CE) ha proposto un regolamento chiamato “Net-Zero Industry Act” (NZIA) il cui obiettivo è che l’industria dell’UE raggiunga al 2030 la capacità di soddisfare almeno il 40% della domanda di alcune tecnologie considerate strategiche per arrivare a zero-emissioni nette di gas serra nel 2050. Si tratta di otto tecnologie (con ai primi posti solare ed eolico) tra le quali (al settimo posto) sono comprese anche le tecnologie di cattura e stoccaggio del carbonio (CCS). Il NZIA propone tra l’altro che l’UE si dia come obiettivo di avere una capacità di stoccaggio di 50 milioni di tonnellate di CO2 (Mt CO2) nel 2030 (le emissioni di CO2 nel 2022 sono state di 2.486 Mt CO2, ndr) e di imporre obblighi a tale riguardo ai produttori di petrolio e gas.

Ma ancora più significativa è la Comunicazione della CE del 6 febbraio 2024 intitolata “Towards an ambitious Industrial Carbon Management for the EU”. Questo documento può essere considerato come un vero e proprio disegno di strategia europea della CCUS, analogo ad esempio alla Hydrogen Strategy del 2020. Questo documento ha un doppio valore che consiste anzitutto nell’affermare chiaramente che la CCUS ha pieno diritto di cittadinanza nella politica energia-clima dell’UE mentre invece “in general, governments across the EU still need to recognise carbon capture and storage as a legitimate and necessary part of the solution to decarbonise” (p. 6) e in secondo luogo -ma secondo noi soprattutto- nel cercare di indicare in modo completo i problemi da affrontare per arrivare (ammesso che ci si riesca) all’obiettivo dell’ “industrial carbon management”. Nel seguito esamineremo quattro dei temi principali affrontati.

Il primo tema riguarda il fatto che, perché la CCUS dia un contributo alla riduzione delle emissioni di CO2, occorre prendere coscienza che bisogna mettere a punto e attuare in modo coordinato soluzioni che riguardano tutta la catena della “gestione industriale del carbonio”. La CO2 va catturata, va trasportata, va stoccata o eventualmente utilizzata. Per ciascuna di queste fasi ci possono essere problemi e soluzioni specifiche e più o meno mature (per esempio: il trasporto via mare è altra cosa dal trasporto via gasdotto; la cattura da un grande impianto termoelettrico è cosa ben diversa dalla cattura dall’atmosfera; gli usi possibili della CO2 sono molteplici ma alcuni solo ipotetici). Al di là dei problemi anche tecnologici e di innovazione posti da ciascuna fase, occorre poi che vi sia coordinamento nel loro sviluppo: non si può pensare di catturare CO2 se non c’è capacità di stoccaggio o di trasporto, ma vale anche il reciproco. Si può fare un’analogia con lo sviluppo del mercato del gas naturale in Italia. Scoperto il metano in Val Padana nel secondo dopoguerra, l’ENI ha dovuto creare la rete di gasdotti e cercare di sviluppare la domanda altrimenti nessuna delle singole fasi avrebbe potuto svilupparsi autonomamente.

Il secondo tema è quello dell’economicità e quindi della finanziabilità degli investimenti. Pur ripetendo più volte che sarà possibile costruire mercati lungo la catena della CCUS e che queste attività potranno diventare profittevoli (un must nei documenti UE), la “strategia CCUS” non nasconde che occorre che il costo totale della catena CCUS sia compatibile con il prezzo delle emissioni, oggi rappresentato dal prezzo delle EUA dell’ETS (in futuro da una carbon tax o dal SCC?), e che alle condizioni odierne questa competitività non è raggiunta. Vengono anche fornite informazioni sulle stime degli investimenti necessari e dei costi delle singole fasi oltre al valore (implicito) del costo unitario complessivo pari a 125 €/t CO2 catturata e stoccata quando sarà sviluppato un grande mercato potenziale (tra 360 e 790 Mt CO2/anno). Vengono anche elencati i diversi strumenti di supporto che l’UE già possiede e da sviluppare per favorire (sovvenzionare) lo sviluppo delle singole fasi della filiera, alcune delle quali richiedono forti investimenti iniziali con ritorno incerto. Pertanto, senza un aiuto e garanzie pubbliche, appare difficile che la filiera CCUS si sviluppi oggi (“Industrial carbon management infrastructure … will need public funding at least in the initial deployment phase, p. 22”). In futuro molto dipenderà dal confronto competitivo con le altre soluzioni di abbattimento e dal valore della CO2 evitata dato che “the price signal in the EU ETS will be the key to make CCS commercially viable” (p 19).

Il terzo tema riguarda l’accettabilità sociale e la connessa regolamentazione. Anche lo stoccaggio della CO2 ha sofferto dell’opposizione della popolazione. Per questo la Commissione indica che “it is essental that Member States stimulate and support an inclusive, scientifically informed and transparent debate on all industrial carbon management technologies” e si spinge fino a suggerire di riconoscere un compenso alle popolazioni locali che accettano di ospitare le infrastrutture per la CCUS. Bisogna però anche garantire “social, environmental and health safeguads” da parte dei regolatori (p.22). Se da un lato, è necessario che le autorità diano queste garanzie alla popolazione, il documento non fa eccezione nel suggerire anche per le infrastrutture CCS l’introduzione di procedure autorizzative accelerate (come auspicato ad esempio per gli impianti delle fonti rinnovabili). La regolamentazione da costruire non dovrebbe poi limitarsi agli aspetti ambientali, ma estendersi a tutti gli aspetti tecnici e di mercato (ad esempio prezzi e condizioni di accesso alle infrastrutture) visto che si punta a un mercato europeo e anzi internazionale.

L’ultimo tema è proprio quello della cooperazione internazionale, che va oltre la cooperazione interna all’UE data per scontata. In verità la Comunicazione della CE non va molto oltre alcuni auspici quasi scontati: l’opportunità di avere regole condivise, di mantenere mercati aperti per l’industria operante in questi settori e di favorire gli scambi di conoscenze. Ciò che conta di più però nel richiamo alla dimensione internazionale è che senza un clima internazionale condiviso e favorevole alla CCUS sarà molto più difficile mettere a punto le nuove soluzioni (per esempio per la “carbon removal”) e costruire casi di successo da poter imitare in modo che la CCUS dia il contributo che da tempo ci si aspetta e che il nuovo entusiasmo sembra prometterle.

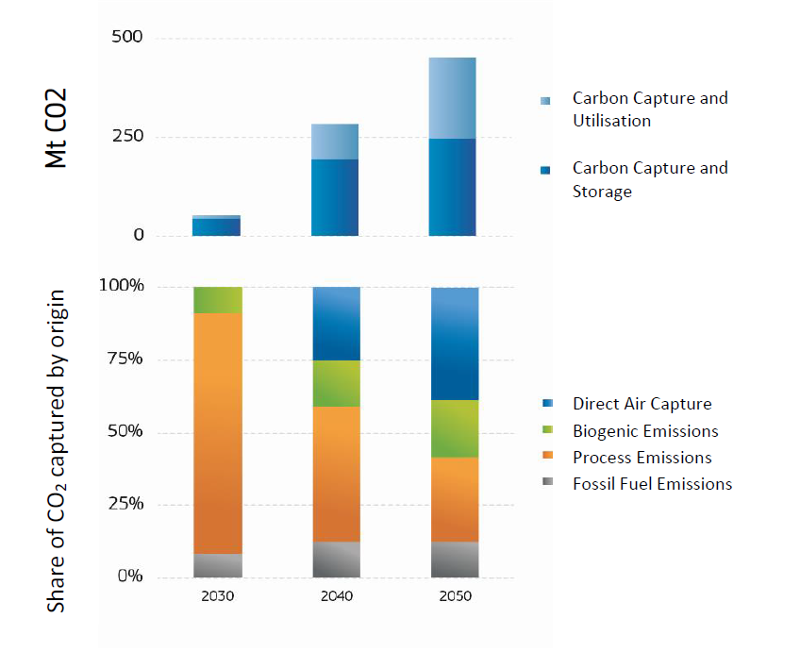

Leggendo la “strategia CCUS” della CE si ha, infatti, la sensazione che la Commissione Europea sia passata troppo rapidamente dal (quasi) oblio per questa strada per combattere le emissioni di CO2 all’attesa di uno sviluppo accelerato in termini di contributi quantitativi (per la CCS) e di raggiungimento di maturità tecnologica (per la CCU) sottovalutando un po’ la distanza tra i desideri (la CCUS è necessaria per ottenere emissioni negative richieste per compensare le emissioni difficili da sopprimere) e le difficoltà per attuarli. Per il 2030 (breve termine), al di là degli obiettivi suggeriti ma non ancora approvati (50 Mt di capacità di stoccaggio, 20% del carbonio usato dall’industria chimica proveniente da “carbonio sostenibile”) i progetti davvero in corso di attuazione nell’UE sono pochissimi (ad esempio l’accordo per lo stoccaggio offshore in Norvegia), mentre quelli potenziali sono molti di più, ma solo “pianificati” (14 progetti di stoccaggio per 103 Mt CO”, p. 4) o addirittura solo stimati (80 Mt CO2 di potenzialità di cattura nell’industria, p 2). Per il lungo periodo (2040 e 2050) le stime tendono a diventare sempre più ottimistiche: “By 2040, most carbon value chains should become economically viable to meet EU climate objectives based on CO2 as a tradable commodity for storage or use within the EU’s single market. Up to a third of the captured CO2 could be used. (…) Capturing hard-to-abate CO2 emissions in industrial sectors would become the norm, including all relevant remaining sources of industrial process emissions. To meet the 2040 net GHG emission reduction objective, the capture levels of biogenic and atmospheric CO2 should already be comparable to the capture of fossil CO2 by 2040, and eventually exceed those levels” (p.7). È evidente però che un conto sono i risultati modellistici (vedi fig. seguente) basati sul “si deve” per ottenere un risultato prefissato (“si vuole”) e un conto sono i risultati basati sull’impegno effettivo dei soggetti coinvolti.

La Comunicazione della CE sulla CCUS ha solo aperto la strada all’impegno dell’UE anche sulla CCUS. I tempi e modi del percorso dipendono però dall’impegno effettivo dei policymaker nazionali e soprattutto dei soggetti industriali che hanno dichiarato di crederci, oltre che dal confronto competitivo con le altre soluzioni per raggiungere lo stesso risultato. Come ricorda ancora il Documento dell’UE, venti Stati Membri hanno già incluso ”industrial carbon management solutions” nella loro bozza di piano integrato energia-clima del 2023.

L’Italia è uno di questi e lo ha fatto nel suo PNIEC con dichiarazioni impegnative: “Verranno stabiliti obiettivi specifici per la cattura e lo stoccaggio della CO2 sulla base delle caratteristiche geologiche dei relativi siti di stoccaggio che verranno resi operativamente disponibili entro il 2030 e oltre” (PNIEC 2023, p. 11) e più oltre: “L’Italia ritiene prioritario sviluppare al 2030 i seguenti ambiti tecnologici e linee di azione: (…) cattura, utilizzo e stoccaggio di CO2” (p. 146). Inoltre il PNIEC segnala che: “In Italia è stata recentemente rilasciata ad ENI S.p.A. la prima autorizzazione per svolgere un programma sperimentale - denominato “CCS Ravenna Fase 1” - di cattura, trasporto e stoccaggio geologico di anidride carbonica proveniente dalla centrale di ENI di Casalborsetti (RA), nel complesso di stoccaggio individuato nell’ambito di un’area di coltivazione di idrocarburi a gas offshore che ha un obiettivo di 4 Mton/anno con un possibile upside fino a 16-20 Mton/anno” (p. 151). Progetto già in fase di sviluppo. A nostro parere serve che le compagnie petrolifere, che hanno i mezzi, oltre a un interesse concreto allo sviluppo della CCS, si impegnino maggiormente a organizzare e attuare progetti a scala industriale di cattura e stoccaggio della CO2 in modo che si possa dire che l’“industrial carbon management” sia davvero iniziato”.

Volume della CO2 catturata per stoccaggio o uso nell’UE e quota della CO2 catturata per origine

Fonte: CE, COM82024) 62 finale