Il ruolo fondamentale che gioca lo stoccaggio nella filiera gas è noto e gli eventi di questi ultimi mesi non fanno che confermarlo. Lo stoccaggio serve al bilanciamento del sistema, per la modulazione del gas per le diverse tipologie di utenza e soprattutto per rispondere alle esigenze di variazione stagionale della domanda. In questo senso lo stoccaggio ha anche un’importanza strategica per la sicurezza del sistema gas, consentendo di compensare la maggiore domanda invernale che il mix di importazione e produzione non riuscirebbe da solo a coprire.

Per questa ragione tutti gli anni in vista dell’inverno, e tanto più nelle attuali condizioni di rischio geopolitico sull’offerta, è essenziale raggiungere un adeguato livello di scorte che oggi, nel nostro paese è ai minimi storici: al 31 marzo 2022, secondo i dati GIE, gli stoccaggi erano pieni per il 29,92% vs il 36,59% del 2021 e 43,46% del 2020. Un livello di riempimento che era già sensibilmente inferiore al passato anche a inizio inverno (al 01/11/21 la giacenza media era di 87,57% vs 98,84 e 98,94 dello stesso giorno del 2020 e del 2019), a causa di una primavera più fredda del solito, che ha dirottato ai consumi volumi destinati a essere stoccati e della ritrosia degli operatori a iniettare gas negli stoccaggi data l’estrema volatilità̀ dei prezzi.

Alla luce delle tensioni dell’ultimo anno, la stessa Commissione europea chiede ora agli Stati Membri un impegno in tal senso nella proposta di regolamento del 23 marzo che modifica il regolamento (EU) 2017/1938 sulla sicurezza della fornitura di gas e che abroga i regolamenti (EU) 994/2010 e (EC) 1775/2005. Tra le principali novità: l’impegno al riempimento degli stoccaggi all’80% entro il primo novembre del 2022 e al 90% entro il primo novembre di ogni anno a partire dal 2023; nonché l’adozione di “tutte le misure necessarie, inclusi incentivi finanziari o compensazioni ai partecipanti per assicurare il riempimento (come l'obbligo per i fornitori di stoccare una quota di volumi, l'obbligo per i proprietari degli stoccaggi di mettere all'asta la propria capacità o di rilasciare la capacità prenotata ma non utilizzata, l'obbligo per il Tso di creare scorte strategiche di gas, la semplificazione e l'uso massimo del Gnl, incentivi o compensazioni per che partecipa alle aste).

Tali misure sono parse necessarie all’esecutivo europeo alla luce dell’insufficiente riempimento raggiunto lo scorso inverno delle scorte, una situazione che si è riproposta quest’anno in modo anche più acuto. La prima asta Stogit (Snam Stoccaggio) per la capacità di modulazione di punta stagionale per il prossimo inverno svoltasi il 21 marzo è andata deserta: a fronte di 6,76 miliardi di mc di spazio offerti ne sono stati richiesti e assegnati solo 215,7 milioni. A titolo di confronto nel 2021 nella corrispettiva asta a fronte di un'offerta identica di 6,76 mld mc, la richiesta era stata di quasi 10 mld mc, con assegnazioni finali di "soli" 3,8 mc - un quantitativo allora modesto paragonato ai 5,3 dell'anno ancora prima. A poco è valso il primo intervento di ARERA che con la delibera 110/2022/R/gas del 15 marzo ha stabilito, in base a indirizzi impartiti in tal senso dal Mite, che gli operatori per riempire le scorte quest’anno non avrebbero sostenuto alcun costo logistico legato all'uso degli impianti, anche se i proprietari degli stoccaggi verranno comunque remunerati attraverso le tariffe a carico dei consumatori finali e ha inoltre azzerato i costi legati ai consumi tecnici delle centrali di compressione e di trattamento.

A pesare sull’esito negativo dell’asta è stata la condizione del mercato in cui il differenziale di prezzo tra estate e inverno vede ancora più bassi quelli della stagione fredda, disincentivando gli operatori all'acquisto di capacità.

Non sono andate meglio nemmeno la seconda maggiore asta per l'assegnazione della capacità di stoccaggio per il prossimo anno 2022-2023 che si è tenuta il 23 marzo e che a fronte di un'offerta di 4.010 milioni di mc, si è chiusa con soli 10,5 mln allocati a un corrispettivo poco superiore a zero, né quella per l'assegnazione della capacità di modulazione di punta e uniforme base mensile che si è tenuta il 29 marzo, in cui Il prodotto di punta per il mese di aprile è stato assegnato solo per 14,3 milioni di mc contro i 2.060 mln mc offerti.

L'unica procedura ad avere successo è stata invece quella per il fast cycle, servizio in cui la capacità di iniezione e erogazione assegnate agli operatori restano costanti per tutto l'anno: su 104 mln mc offerti la richiesta è stata superiore (198,6 mln mc) e il prezzo di assegnazione significativo: 1,69 cent/mc.

La diserzione delle aste da parte degli operatori, alimentata, come detto prima, da fattori legati al differenziale positivo o nullo tra prezzi estivi e invernali, è stata la riprova che in questo momento il mercato non riesce a farsi carico dell'esigenza di sicurezza del sistema. Da qui ha preso le mosse il Decreto Stoccaggi varato l’1 di Aprile dal Mite che, anche anticipando alcune delle misure discusse in sede UE, prevede strumenti aggiuntivi per favorire il riempimento dei siti in vista del prossimo inverno. In particolare, viene aumentata la frequenza delle aste per l'allocazione della capacità mensile, che diventa settimanale; vengono previsti, oltre a costi di logistica nulli, anche strumenti di copertura dal differenziale di prezzo tra estate inverno che attualmente scoraggia il riempimento delle scorte. ARERA è incaricata di fissare le modalità di effettuazione delle aste "introducendo meccanismi basati su prezzi di riserva nulli per l'allocazione della capacità, accoppiati a contratti per differenza a due vie che coprano il rischio prezzo tra i prezzi del gas nel periodo di iniezione e i prezzi durante il periodo di erogazione invernale".

In prima attuazione, ARERA ha varato per un periodo transitorio (dall’1 aprile a maggio) un “premio giacenza” semplificato di 5 euro per MWh per chi prenoterà capacità e inietterà gas negli stoccaggi. Poi, a partire dalle aste di maggio, dovrebbero essere introdotti i veri e propri contratti per differenza, su cui è stata prima avviata una consultazione con gli operatori sui possibili schemi contrattuali, anche considerato il costo rilevante che potrebbero generare per il sistema. Gli oneri derivanti dall'applicazione del premio così come quelli dei futuri Cfd saranno infatti erogati agli operatori da Snam e finanziati dai prezzi finali del gas attraverso il corrispettivo CrvBl della tariffa di trasporto che garantisce la neutralità del gestore di rete rispetto a una seri di oneri legati al bilanciamento.

In aggiunta il decreto consente a Snam di approvvigionarsi direttamente sul mercato e iniettare in stoccaggio i volumi di gas necessari per i servizi e i consumi di sistema della rete stessa. A tal proposito, il DM stabilisce che per la copertura dei volumi di gas per il funzionamento del sistema (gas non contabilizzato, consumi, perdite e “delta in-out” delle imprese di distribuzione) per il periodo novembre 2022 – marzo 2023 e della gestione dei consumi tecnici delle imprese di stoccaggio per il corrente anno termico dello stoccaggio - in tutto diverse centinaia di milioni di mc - l'impresa maggiore di trasporto approvvigiona la relativa capacità di stoccaggio per il servizio uniforme con iniezione nel mese di aprile, facendone richiesta alle imprese di stoccaggio. L’approvvigionamento dei volumi di gas da parte di Snam a questo scopo specifico avviene su uno dei segmenti del mercato gas del Gme e anche in questo caso sono previsti meccanismi di compensazione dei costi attraverso le tariffe, definiti dall’Autorità.

Inoltre la Snam e i gestori di stoccaggi "compatibilmente con i vincoli di gestione dei propri sistemi, consentono agli utenti, l'iniezione di volumi di gas anche superiori alle capacità di spazio loro precedentemente conferite mediante allocazione implicita di corrispondente capacità di spazio ed erogazione invernale".

Il decreto prevede anche un'assegnazione prioritaria della capacità di stoccaggio agli importatori o a chi fornisce clienti finali su territorio italiano.

Infine, le nuove disposizioni stabiliscono che la capacità assegnata sia iniettata secondo i profili di iniezione stabiliti dai gestori dei sistemi di stoccaggio e che l'Autorità aumenti le penali per chi prenota la capacità ma non la utilizza per riempire le scorte.

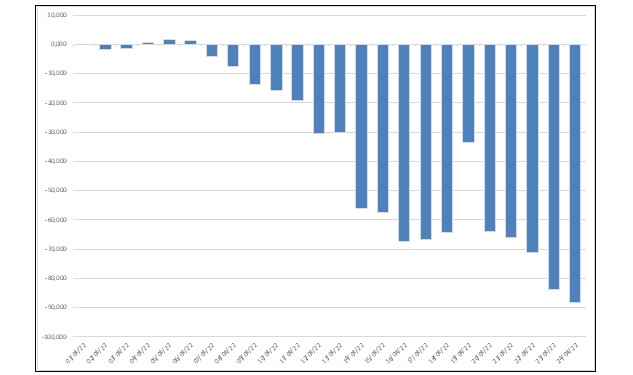

In linea con le attese, l'attuazione del decreto sembra aver già dato risultati. Sia sul fronte degli acquisti di gas di sistema da parte di Snam, dove a partire da metà aprile sono iniziati movimenti in immissione per oltre 10 mln mc al giorno in parallelo a un forte aumento degli acquisti Snam sulla piattaforma Ags del Gme. Sia sul fronte delle aste: il 12 aprile, l'asta di Stogit per la capacità di stoccaggio stagionale di punta per il prossimo inverno, la prima con l'applicazione del "premio giacenza" di 5 €/MWh come incentivo agli operatori, si è conclusa con l'assegnazione di spazio per 938 milioni di metri cubi a fronte di 6.391 offerti. Pur trattandosi solo di una frazione del totale offerto, questa è stata la prima procedura a concludersi con l'aggiudicazione di un quantitativo significativo dall'avvio delle aste ormai quasi un mese fa. L'asta si è conclusa inoltre, anche qui praticamente per la prima volta, con un prezzo di aggiudicazione non nullo o quasi nullo: il prezzo medio ponderato è stato di 0,110498 cent/mc. Esito positivo, anche se meno significativo, anche per l’asta del 13 aprile in cui Stogit ha aggiudicato oggi altri 161 mln mc di capacità di stoccaggio gas per il servizio uniforme stagionale, e per le aste mensili del 14 aprile: in tutto sono stati aggiudicati 1,3 mld mc. Il 24 aprile il tasso di iniezione aveva raggiunto gli 88 mln mc/g e in tutto mese erano stati iniettati circa 840 mln mc.

Iniezioni nei siti di stoccaggio a partire da ‘1 aprile 2022’

Fonte: Elaborazioni Staffetta Quotidiana su dati Snam

Anche se per raggiungere l’80% bisognerà proseguire a ritmi adeguati, il decreto pare insomma aver superato il principale ostacolo che finora aveva mandato quasi deserte tutte le aste precedenti, stagionali e mensili e ha dato avvio alla stagione di iniezione. Il prossimo passo saranno i Cfd, sui quali l’impegno finanziario per il sistema potrebbe essere, come detto, assai più rilevante rispetto ai 5 € dell’attuale premio giacenza. Esso infatti - secondo gli schemi di contratto messi in consultazione - dovrebbe essere pari al differenziale tra il prezzo di mercato al momento delle iniezioni e quello che si registrerà all’inizio della stagione invernale, che potrebbe essere anche molto più elevato. In compenso in caso di differenza positiva, essa dovrebbe essere invece restituita al sistema dagli operatori.