Il settore idrico in Italia rappresenta una leva strategica per lo sviluppo economico e la tutela ambientale, ma al contempo evidenzia una situazione infrastrutturale complessa e disomogenea tra le diverse aree geografiche. La quindicesima edizione del Blue Book, monografia dedicata al settore idrico italiano di Fondazione Utilitatis e Utilitalia, presentata il 19 marzo alla vigilia della Giornata Mondiale dell’Acqua, fotografa il comparto idrico italiano, mettendo in evidenza i punti di forza ma anche le criticità di una filiera fondamentale per l’industria nazionale nonché di una risorsa preziosa per la vita.

Tra i fattori di vulnerabilità del settore che devono ancora essere necessariamente superati, vi è la frammentazione gestionale. Se la maggior parte della popolazione nazionale è servita da un gestore unico che svolge il servizio in maniera integrata (per l’85% degli italiani), resistono ancora 1.368 Comuni in cui uno dei tre segmenti del servizio è gestito dagli enti locali. Si tratta delle cosiddette “gestioni in economia”, che operano nel 18% dei Comuni italiani per una popolazione complessiva pari a 7 milioni di abitanti circa (il 12% del totale nazionale). L’82% dei Comuni gestiti in economia si concentra al Sud (64%) e nelle Isole (18%), si tratta di 1.126 Comuni in cui risiedono circa 6,7 milioni di abitanti pari al 95% della popolazione in economia su scala nazionale. Sono soltanto 3 le regioni dove non si segnalano gestioni di questo tipo: Friuli-Venezia Giulia, Umbria e Veneto.

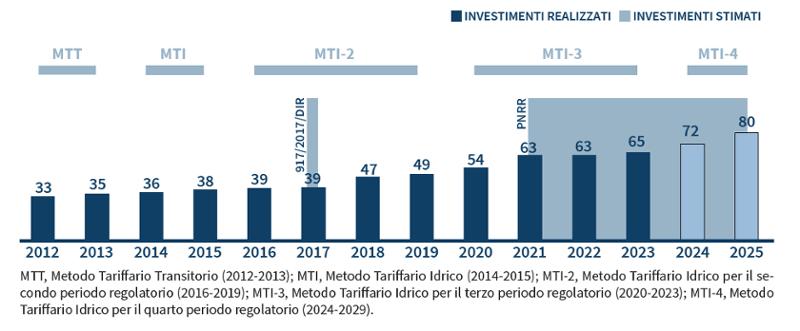

Il fenomeno delle gestioni in economia segna un profondo spartiacque nella capacità di investimento dei gestori idrici, fattore che frena l’ammodernamento delle infrastrutture e la qualità del servizio in parte del Paese. Le gestioni industriali, negli ultimi 11 anni, hanno mostrato una crescita sensibile degli investimenti realizzati (Fig. seg.), passando dai 33 euro per abitante del 2012 ai 65 euro per abitante del 2023 (+99%). Considerando anche gli anni 2024 e 2025, gli investimenti pianificati proseguono il trend positivo toccando quota 80 euro per abitante nell’anno in corso. Risorse che, come dimostrano i dati della qualità tecnica del Blue Book, vengono principalmente destinate ad interventi per il recupero delle perdite di rete (circa il 27% del totale investito) e per il settore del collettamento e depurazione delle acque reflue (il 28%). In materia di depurazione, del resto, la nuova Direttiva acque reflue ha introdotto stringenti obiettivi per migliorare la qualità delle acque reflue. Si stima che per adeguare il parco dei grandi depuratori italiani rispetto all’esigenza di inserimento di sistemi di trattamento quaternario, saranno necessari complessivamente dai 645 milioni a 1,5 miliardi come somma dei costi di investimento e di esercizio richiesti, a seconda delle tecnologie impiegate.

Serie storica degli investimenti medi realizzati dai gestori industriali italiani nel periodo 2012-2023 e stimati per il periodo 2024-2025 [dati euro per abitante]

Fonte: Fondazione Utilitatis, Blue Book 2025

A differenza dei gestori industriali, i dati relativi alle gestioni in economia, con un valore medio degli investimenti realizzati nel 2023 pari a 29 euro per abitante, mostrano un livello di investimento ben più basso rispetto alle gestioni industriali, seppur in crescita rispetto al 2022 (11 euro per abitante) come probabile effetto degli interventi finanziati dal PNRR.

L’analisi complessiva degli investimenti e della qualità del servizio nel settore idrico italiano evidenzia una trasformazione in atto, caratterizzata da un significativo aumento degli investimenti, da una progressiva modernizzazione delle infrastrutture e da un rafforzamento dei meccanismi regolatori. Questi interventi, che spaziano dal miglioramento degli standard qualitativi attraverso la regolazione della qualità tecnica, all’adozione di strumenti finanziari straordinari come ad esempio il PNRR o il React-EU, rappresentano un modello virtuoso di sviluppo integrato che mira a colmare il divario territoriale e a superare sfide oggi complesse come quella del clima.

Se da un lato gli effetti dei cambiamenti climatici stanno aggravando il problema della scarsità d'acqua, aumentando la frequenza ed intensità di fasi siccitose e fenomeni meteorologici estremi, dall’altro lato gli scenari demografici proiettano un futuro diverso rispetto a quello odierno in termini di domanda idrica. Entrambe queste variabili possono avere un impatto sugli investimenti e sulle tariffe del servizio nonché sulla gestione economico-finanziaria delle aziende del settore, senza dimenticare il potenziale impatto sulla sicurezza relativa al consumo umano.

Negli ultimi anni, il territorio italiano ha vissuto un'alternanza sempre più marcata tra periodi di siccità e surplus di precipitazioni, complice l’aumento delle temperature. Negli ultimi vent'anni, questa variabilità si è ulteriormente accentuata, rendendo fondamentale lo sviluppo di sistemi di monitoraggio dei bacini idrografici per la tutela della risorsa idrica. Se fino agli anni 2000 eventi siccitosi prolungati colpivano principalmente i bacini del Centro-Sud, dal 2000 in poi è stato il Centro-Nord ad essere interessato da un aumento nell’intensità e frequenza delle siccità. L’Italia intera, trovandosi in quello che è considerato un “hot spot climatico”, sta già vedendo dunque un accentuarsi dell’estremizzazione dei fenomeni meteo-climatici, che stanno modificando il ciclo idrologico. Da questo punto di vista, a dicembre del 2024, è stato adottato ufficialmente il Piano nazionale di interventi infrastrutturali e per la sicurezza del settore idrico (PNIISSI), strumento che contiene ad oggi 418 proposte progettuali per un valore complessivo di 12,4 miliardi di euro di cui 12 miliardi circa è il volume di finanziamento richiesto, indirizzate prevalentemente al miglioramento del grado di resilienza dell’infrastruttura idrica nazionale.

Non cambierà però soltanto il clima. Dopo decenni di crescita, nei prossimi anni, la popolazione italiana tenderà a diminuire. Secondo le previsioni Istat, si potrebbe ridurre a livello nazionale di circa 2 milioni e mezzo di individui entro il 2043. Tuttavia, se alcune zone tenderanno a spopolarsi, altre invece vedranno aumentare il numero degli abitanti. Variazioni negative, in un contesto in cui i gestori del servizio idrico sono chiamati ad aumentare gli investimenti, rappresentano una criticità poiché i costi andranno a gravare su un numero inferiore di utenze con un conseguente impatto sulla tariffa. Una soluzione può essere rappresentata dalle tariffe regionali o di macro-area, con una mitigazione dei costi pro-capite fino a circa il 25% (es. al Sud Italia).

Il futuro dell’acqua dunque si gioca su una sottile linea di equilibrio tra disponibilità e domanda. Per garantire un approvvigionamento sicuro e sostenibile alle generazioni future, sarà necessario colmare rapidamente le criticità di un settore cruciale per l’industria italiana e per la vita dei cittadini di oggi e domani.

Il Blue Book 2025 della Fondazione Utilitatis comprende le collaborazioni di – in ordine di collocazione dei contributi nel volume – The European House – Ambrosetti, Enea, Cnr, Autorità di Bacino dei Distretti Idrografici, Istat, Istituto Superiore di Sanità.