Gli stoccaggi minerari per il gas, nel panorama continentale europeo e con l’importante eccezione britannica (qui i siti di stoccaggio minerario sono notoriamente risibili e Londra si affida al floating storage sulle navi metaniere e all’aumento stagionale dell’import dal continente e dalla piattaforma norvegese), funzionano allo stesso tempo da “termometro” della salute del mercato (e dell’eventuale rischio di shortage) – e da “catalizzatore” finale di ogni variegato discorso sulla domanda e sull’offerta, sui flussi e sulle spedizioni di GNL, sull’utilizzo del metano nel mix elettrico e sulla sua sostituzione come vettore primario per il riscaldamento degli edifici. La loro funzione irrinunciabile è quella di rispondere a una constatazione vecchia di decenni alle latitudini temperate: il freddo stagionale è mediamente abbastanza rigido da superare le capacità ordinarie di incetta di combustibile e, dunque, occorre far scorte.

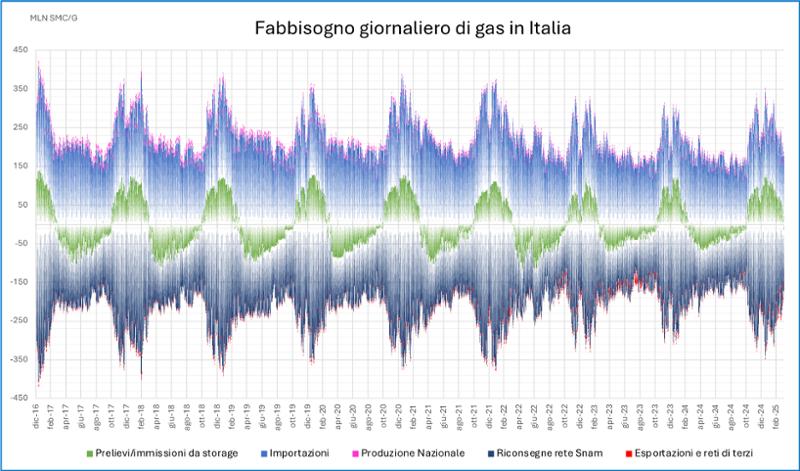

Domanda e offerta di gas in Italia su base giornaliera

Fonte dei dati: SNAM Rete Gas, rielaborazione dell'autore.

Il mercato italiano è esemplare, vista la rilevanza del nostro paese come consumatore di gas. Come mostra il grafico precedente, senza stoccaggi in inverno le importazioni e la magra produzione nazionale non sarebbero in alcun modo sufficienti a coprire la domanda (le riconsegne e le marginali esportazioni); in primavera e in estate è invece uguale e contraria (grosso modo) la parte di gas importato che viene iniettata nei depositi minerari invece di essere consumata.

La gestione degli stoccaggi di gas e delle aste di conferimento, nonostante la loro importanza strategica per coprire i picchi di consumo invernali e quindi per la sicurezza energetica delle nostre economie e società, erano stati lasciati dai governi europei “in balia” delle pure dinamiche di mercato, per poi venire profondamente ripensate durante la crisi dei prezzi del 2022, a valle dell’invasione russa dell’Ucraina.

L’assenza di regolamentazione aveva fatto sì che una serie di depositi tedeschi, olandesi, austriaci e cechi, controllati in varie forme da Gazprom o da sue controllate, venissero lasciati deliberatamente vuoti per tutta la stagione di riempimento 2021, nonostante i rischi di scarsità che si stavano profilando per l'inverno 2021-2022 (poi scongiurati). Le riserve erano state quindi requisite dai governi in questione, mentre a livello europeo venivano imposti in fretta e furia mandati di riempimento annuali (entro il 1° novembre di ogni anno) e a livello nazionale adottati regolamenti di emergenza (con la garanzia di linee di credito ai TSO e agli operatori a condizioni favorevoli) per procedere rapidamente alle iniezioni di stoccaggio in progressiva assenza di gas russo. In Germania e in Italia, in particolare, ciò si tradusse in una forte spinta all'acquisto “a tutti i costi”, che avrebbe avuto effetti devastanti per l'impennata dei prezzi nel terzo trimestre del 2022. Il ministro delle Finanze tedesco Habeck in persona dichiarò al World Economic Forum 2023 di Davos che la Germania aveva “distrutto il mercato” per riempire gli stoccaggi ancora vuoti nel 3° trimestre del 2022, sostenendo in ogni caso che era stato un punto di vista emergenziale e precauzionale a determinare questo percorso, a fronte di prospettive di razionamento estremo del gas in caso di inverno rigido.

Il legislatore comunitario prese nel frattempo ad esempio, di fatto, il modello normativo italiano sui livelli minimi da mantenere in stoccaggio, in riferimento alla nostra “riserva strategica” di 4,8 miliardi di metri cubi su una capacità nominale totale di ca. 18,9 miliardi di metri cubi, che è gestita direttamente da SNAM senza poter essere attinta se non in condizioni ben precise di emergenza sistemica.

Inoltre, la distribuzione fortemente asimmetrica della capacità di stoccaggio nei vari paesi dell’Europa continentale, se parametrata ai rispettivi consumi nazionali di gas, aveva poi sollevato la questione della “socializzazione” dei costi di riempimento fra paesi vicini, sulla base di accordi di condivisione della capacità promossi da Bruxelles secondo il principio di solidarietà tra gli Stati membri.

Alla funesta stagione 2021-2022 sono poi seguiti due inverni con ritmi di svuotamento dei depositi eccezionalmente ridotti. Ciò si è dovuto alla combinazione di due parentesi invernali straordinariamente miti (per quanto un’anomalia termica possa definirsi un’eccezione nel secolo del cambiamento climatico) con l’erosione abbastanza uniforme della domanda, in particolare nel settore industriale, non più ripresosi ai livelli pre-crisi dei prezzi, e nel settore termoelettrico, dove le rinnovabili stanno scavando un solco sempre più profondo all’interno della quota che era appannaggio di gas e carbone.

Lo scenario di mercato profilatosi due anni dopo, all’avvento dell’inverno 2024-2025, pur partendo dai massimi di riempimento prossimi al 100% (in Italia per esempio dal 98,5%), è retrocesso invece da una situazione di stabilità a una serie di fessure e scricchiolii, accompagnati da prezzi in rialzo costante e da una generale angoscia sullo stato delle scorte, paragonabile a quella osservata tre anni fa. Le letture rialziste del mercato e gli allarmi su possibili derive critiche legate allo svuotamento repentino degli stoccaggi si sono concentrate sulla saldatura – non sempre coerente ed armonica – di numerosi elementi, di per sé veritieri:

- la regolamentazione UE sugli stoccaggi, con i target di riempimento obbligatori e quelli intermedi, scadrà il 31/12/2025. In più, a fine novembre è pervenuta una (mal calibrata) stretta sugli obiettivi intermedi di riempimento per il 2025 (febbraio, maggio, luglio e settembre);

- è venuto meno al 31/12/2024 l’invio degli ultimi 15 miliardi di metri cubi annui di gas siberiano in Europa centrale, modesto residuo degli invii pre-crisi. Non si sa se l’addio sia definitivo, considerando l’ondata di incertezza portata dall’amministrazione Trump nei negoziati per il cessate-il-fuoco fra Russia e Ucraina, ma è un dato oggettivo che l’apporto russo (via pipeline) al fabbisogno continentale sia sceso ad un nuovo minimo attorno al 6%, garantito dal solo TurkStream;

- dal punto di vista termico la stagione è stata più linea con la media storica rispetto alla due precedenti, soprattutto a novembre (quando le erogazioni europee sono state superiori di tre volte e mezzo alla media ’19-’23) e in alcune settimane di dicembre e gennaio;

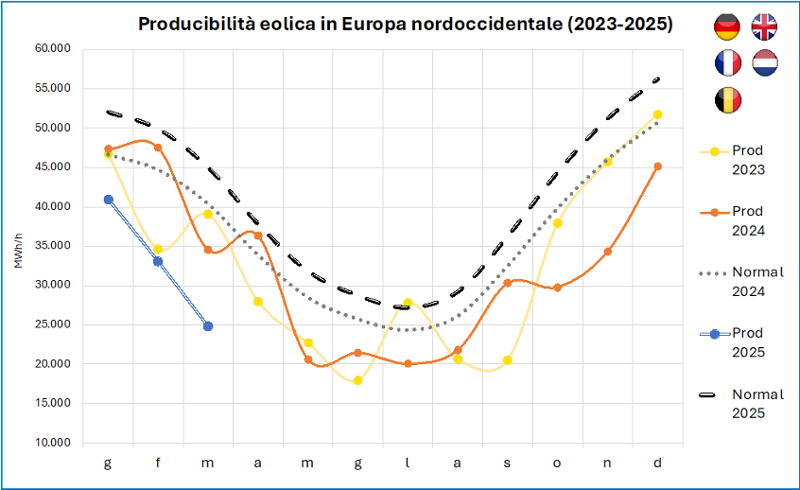

- fra novembre 2024 e inizio marzo 2025 il mare del Nord e i bassopiani nordoccidentali hanno sofferto episodi serrati e frequenti di assenza di vento su larga scala, tali da infrangere numerosi record negativi (addirittura pluridecennali), mentre in Europa meridionale pioggia e neve sono state scarse e frammentarie. Di conseguenza, la domanda termoelettrica è risalita alle stelle (+26% in media year-on-year, in Italia, tra novembre e marzo);

- si profila per il 2025 l’inedito bisogno ucraino di supporto in termini di import di gas naturale: gli stoccaggi di Kyiv sono infatti ai minimi dopo un’intensa ondata di attacchi alle infrastrutture di superficie da parte dell’artiglieria russa, anche agli impianti produttivi nazionali (le necessità ucraine per l’estate potrebbero arrivare a ca. 3 miliardi di metri cubi).

Producibilità eolica in Europa nordoccidentale

Fonte dei dati: Refinitiv (rielaborazione dell'autore).

Le impennate del TTF e dei prezzi elettrici hanno prodotto un’onda sismica in tutti i settori, risvegliando linee di faglia profonde e giustificate sul punto dello svantaggio competitivo sofferto dall’industria energivora europea (ed italiana). La normativa introdotta nel 2022 sui riempimenti ha iniziato a fungere da capro espiatorio. Diversi forum autorevoli, a partire da Eurogas, hanno esposto serie preoccupazioni sul prolungamento stesso della normativa emergenziale (tra target di riempimento, livelli di rispetto intermedi e vincoli di solidarietà), accodandosi alle letture che la davano e danno quale ragione o pretesto di «distorsione» in senso peggiorativo dei livelli di rischio effettivi e desumibili dalla realtà di domanda e offerta. Il regolatore tedesco (BDEW) si è spinto oltre, ipotizzando un abbassamento dal 90% all’80% del target di novembre – ma rimanendo isolato – mentre la Commissione si è limitata laconicamente a sottolineare la possibilità di revisione dei target intermedi disseminati nel corso dell’anno.

Dai dati sui movimenti della liquidità detenuta dai fondi al TTF e dalla loro correlazione con le analisi pessimistiche (anche molto autorevoli) sull’outlook del gas europeo diffusesi su varie testate internazionali, può sembrare che i portatori d’interesse abbiano ragione. Facendo nostra l’indicazione di Mario Draghi, tuttavia, potrebbe altrettanto sembrare che i portatori d’interesse abbiano confuso e stiano confondendo la malattia e il sintomo e che cioè non sia tanto l’inappropriatezza della norma a torcere le opinioni dei trader, ma l’assenza di “limiti sulle posizioni detenibili sui mercati dei derivati del gas e dell’energia (e della CO2) da soggetti senza interesse fisico nella delivery del sottostante a dare vita e moto a questa imponente, dannosa e continua volatilità.

Va poi fatta un’importante precisazione sulla normativa del 2022: i target intermedi sono delle soglie “di rispetto” con carattere puramente indicativo, di linea-guida, e lo stesso obbligo del 90% non gode di una forza propria esecutiva o di penalità legate automaticamente al non adempimento. Se uno Stato membro mostra una “deviazione sostanziale e persistente” dalla traiettoria di riempimento, la Commissione emette una “raccomandazione” sulle misure da adottare, tenendo conto delle specificità dei vari mercati nazionali, delle dimensioni degli impianti di stoccaggio in relazione al consumo interno, della loro importanza per la sicurezza energetica nella regione e degli eventuali impianti di stoccaggio floating di GNL attivi. La Danimarca, ad esempio, nel 2024 ha mancato il suo target del 90%. A inizio dicembre, gli stoccaggi danesi erano pieni poco oltre il 66% (il riempimento aveva languito a causa delle manutenzioni estensive sul Baltic Pipe e del ritardo nel riavvio dell’estrazione dal giacimento di Tyra).

L’approvazione dell’estensione del regolamento emergenziale è ancora in corso di dibattimento. L’obiettivo dichiarato a Bruxelles è quello di prolungarla per due anni, fino alla fine 2027, lasciando più ampi margini di tolleranza sulle deviazioni.

Intanto, l’import cumulato di GNL in Europa, almeno fino marzo, sembrerebbe essere aderente alla traiettoria ipotetica che riporterebbe gli stoccaggi europei sul sentiero verso il 90% di riempimento al 1° novembre 2025. A proiezioni correnti, per conseguire il pieno riempimento delle scorte servirebbero all’Europa tra 25 e 35 milioni di tonnellate di GNL in più rispetto al 2024 (oltre 250 cargo).

La cifra è ingombrante, ma va notato che l’incremento è comunque in linea con la prevista addizione di nuova capacità di liquefazione di qui a fine anno nel mondo (e soprattutto negli Stati Uniti: si veda il rapido ramp-up del nuovo impianto di Plaquemines in Louisiana, che ha già esportato verso l’Europa 5 miliardi di metri cubi). Anche laddove i progetti in via di ultimazione tardassero, l’elasticità della domanda intercontinentale di GNL rimane una metrica-chiave da monitorare durante la prossima stagione di riempimento, tale (almeno empiricamente) da lasciarci relativamente sicuri del carattere ampiamente speculativo del trattamento mediatico della “questione-stoccaggi” negli ultimi mesi.

Lo si è visto con “l’incursione” del TTF oltre i 55 €/MWh nel mese di febbraio, corrisposta ad un’incetta quasi totale dei carichi liquefatti disponibili sul mercato spot, sullo sfondo di una relativa debolezza della domanda asiatica – che permane e al momento ci sorride. L’arrivo dei carichi ha probabilmente contribuito a spegnere la miccia della speculazione dei fondi, facendo schiantare i prezzi in due-tre sessioni contigue di sell-off massivo. Da inizio febbraio, infatti, le posizioni nette lunghe dei fondi al TTF su ICE sono crollate della cifra incredibile di. -166 TWh, stabilizzandosi poco sotto i 130 TWh totali. In valore nominale tale crollo è stato pari a ca. -10 miliardi di €, dissoltisi in assenza di news significative. La disponibilità dovrebbe riportare alla calma dei prezzi; la calma dei prezzi dovrebbe ripristinare il contango dei futures e aiutare la stagionalità del sistema, evitando ai governi europei di dover nuovamente attingere all’erario per incentivare le immissioni (come nel 2022).

La strada verso il ritorno alla normalità, anche ammesso che i rischi corsi dal sistema siano quelli raccontati, appare meno ripida di quanto si temesse.