Con il documento “A Hydrogen Strategy for a climate-neutral Europe”, pubblicato lo scorso 8 luglio, la Commissione europea ha auspicabilmente posto fine all’annoso dibattito in merito alla dicotomia tra vettori energetici da utilizzare nel processo di decarbonizzazione al 2050. Se è vero che il perimetro tracciato presuppone una spinta all’elettrificazione dei consumi (intorno al 50% del mix energetico al 2050), è altrettanto vero che taluni settori c.d. hard to abate – oggi alimentati a gas naturale – difficilmente potranno essere decarbonizzati attraverso le FER elettriche se non a fronte di ingenti costi di switching o di sistema. Due esempi su tutti: l’industria siderurgica e il trasporto pesante (o navale).

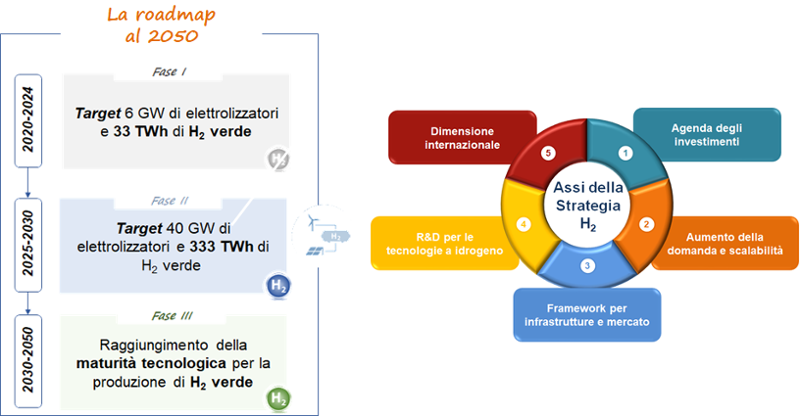

Di qui l’esigenza di Bruxelles di ridisegnare il sistema energetico in una logica sinergica tra molecole, elettroni e calore, purché a impatto ambientale neutro o limitato. L’idrogeno verde - ottenuto dalle fonti rinnovabili elettriche non programmabili prodotte in eccesso mediante il processo chimico di elettrolisi alcalina - rappresenta quindi una soluzione in linea con il nuovo paradigma, in quanto molecola facilmente stoccabile, a basso impatto ambientale e in grado di rispondere alle mutate esigenze di flessibilità del sistema. Tuttavia, la produzione su vasta scala di questo gas è ancora ostacolata dalla bassa maturità tecnologica degli elettrolizzatori e dall’assenza di un adeguato impianto regolatorio. In tal senso l’Hydrogen Strategy, sebbene ancora priva di valore legale, fornisce i primi indirizzi introducendo una roadmap delle azioni da attuare, lungo 5 assi strategici (si veda figura seguente). L’obiettivo è quello di pervenire ad una piena maturità dell’idrogeno verde al 2030 installando 40 GW di elettrolizzatori in grado di produrre 333 TWh di gas pulito. Un così ambizioso obiettivo non potrà che essere raggiunto per fasi facendo inizialmente leva sull’idrogeno blu - ottenuto sequestrando al gas naturale la CO2, attraverso la tecnologia CCS/U (Carbon Capture and Storage/ Utilization) - quale vettore ponte più facilmente ottenibile nel breve periodo, sebbene a impatto climatico non nullo.

Roadmap e assi strategici per lo sviluppo di una filiera dell’idrogeno a livello comunitario

Fonte: Rielaborazione su “A Hydrogen Strategy for a climate-neutral Europe”

Da un punto di vista finanziario, lo sforzo atteso è imponente: nel periodo 2020-2050, la Commissione prevede che gli investimenti oscillino tra i 180 mld € e i 480 mld €, sforzo adeguatamente supportato da strumenti finanziari ad hoc e partnership tra gli stakeholders (ad es. la European Clean Hydrogen Alliance).

A livello comunitario l’impatto atteso, anche in termini di rilancio dell’economia, pare essere soddisfacente. Tuttavia, ai fini della creazione di un mercato strutturato, molto dipenderà dall’attesa riforma della Gas Directive che dovrà necessariamente andare in continuità con il Clean Energy Package, senza tuttavia snaturare le peculiarità proprie della filiera gas. In una logica, a tendere, di sector coupling, non è infatti più procrastinabile l’introduzione di un meccanismo basato su tassonomia e garanzie di origine per tutte le tipologie di clean gas. Infatti, solo definendo chiaramente caratteristiche e requisiti delle commodities che possono essere considerate green o low carbon, sarà possibile gettare le basi per adeguati meccanismi incentivanti, nonché per un mercato liquido e trasparente.

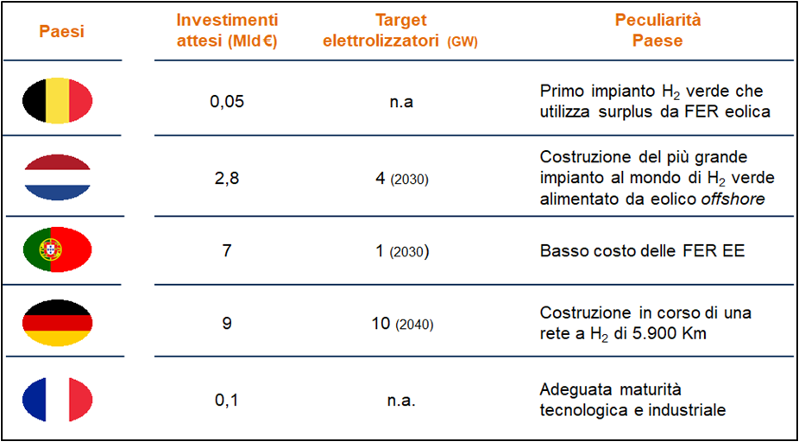

Parallelamente alle azioni della Commissione, 5 Paesi hanno predisposto un proprio Piano strategico per l’idrogeno: nei casi di Belgio e Francia precorrendo i tempi (2018), mentre Portogallo, Germania e Olanda hanno ultimato i lavori nel 2020. Come evidenziato dal recente studio Ambrosetti-Snam “H2 Italy 2050” ciascuna di queste nazioni intende valorizzare le proprie peculiarità geomorfologiche o industriali: si pensi al caso dell’Olanda che mira a sfruttare l’eolico offshore nel mare del Nord o al Portogallo che può contare sul più basso costo di produzione delle FER elettriche a livello UE. Su tutti, però, spicca la Germania che ambisce a posizionarsi come leader globale nella produzione di tecnologie per l’idrogeno, destinando 9 mld di euro in tal senso. La Francia, infine, punterà sull’H2 prevalentemente per decarbonizzare la mobilità.

Investimenti attesi e obiettivi nei 5 Paesi che hanno già elaborato una propria Strategia per l’idrogeno

Fonte: Rielaborazione su Ambrosetti-Snam H2 Italy 2050

Premesso che queste iniziative rappresentano un lodevole sforzo, per raggiungere gli obiettivi della Strategia UE sarà comunque necessario il contributo di tutti gli Stati membri che dovranno adeguare i propri Piani Nazionali Clima Energia contemplando uno sviluppo più organico di tutti i green gas.

Passando all’Italia, a inizio 2020 il PNIEC poteva definirsi come uno tra i più completi ed esaustivi a livello comunitario in termini di azioni e ambizioni previste per la decarbonizzazione. Tuttavia, in pochi mesi, la vision comunitaria è cambiata radicalmente facendo risultare il nostro Piano Energia e Clima “datato”.

Nella versione attuale, infatti, le azioni relative a idrogeno e power-to-gas (P2G) sono per lo più di tipo qualitativo, mentre come unica indicazione quantitativa il contributo atteso dall’H2 è pari all’1% del target previsto per le rinnovabili nel solo settore dei trasporti. Se compariamo un simile valore, equivalente alla produzione di 703 GWh di idrogeno al 2030, con le stime previste a livello UE (333 TWh di solo green H2) va da sé che sia necessario apportare qualche aggiustamento. Anche alla luce di queste evidenze il dibattito tra gli stakeholders ha subìto una forte accelerazione che, auspicabilmente, dovrebbe tradursi in una Strategia nazionale ad hoc.

L’Italia presenta, infatti, almeno tre caratteristiche che la renderebbero competitiva ove fosse sviluppata una supply chain dedicata all’idrogeno (e più in generale ai clean gas):

- Il settore industriale domestico è pronto: Snam ha già sperimentato metodi di miscelazione tra CH4 e H2 nella propria rete e i cluster ancillari di natura industriale sono maturi.

- La capillarità delle infrastrutture gas (circa 35.000 km a livello di trasporto e 260.000 km dedicati alla distribuzione): in attesa di comprendere se sarà realmente necessaria una rete dedicata all’idrogeno, il nostro Paese dispone già di un’eccellente infrastruttura gas che, in un primo momento, potrebbe essere utilizzata per il vettoriamento dell’idrogeno adottando gli opportuni aggiustamenti (i.e. blending o repourposing). L’evidente vantaggio consiste nel contenere i costi per la collettività evitando, fin quando possibile, stranded asset, rischio di lock-in tecnologico o un imponente potenziamento della rete elettrica.

- La vicinanza con i Paesi del Nord Africa in grado di produrre elevati quantitativi di FER elettriche da utilizzare come feedstock per la produzione di idrogeno verde

L’elaborazione di una Strategia presenta quindi significativi vantaggi per il Paese. Tuttavia, per renderla realmente efficace andrebbero studiate in parallelo azioni legislative mirate che siano in grado di tutelare il sistema dagli errori commessi in passato nel tentativo di favorire lo sviluppo di altre fonti rinnovabili.

In particolare, è necessario indirizzare fin da ora alcune tematiche quali il rischio di sovra-incentivazione di tecnologie che successivamente sono state prodotte all’estero (vedasi esperienza dei Conti Energia) o processi autorizzativi non coerenti con le tempistiche previste dai meccanismi incentivanti (come peraltro accaduto nel caso del biometano).

Infine, il cambiamento climatico ha dimostrato di non avere colore e di correre più velocemente degli stakeholders. Pertanto, è auspicabile che il dibattito non si areni sulle nascenti dicotomie tra idrogeno blu e verde poiché l’uno non potrà prescindere dall’altro e da entrambi dipenderà una quota parte del successo delle politiche di decarbonizzazione. Abbiamo da poco superato la disputa su quale vettore dovesse guidare la transizione, non possiamo ora permetterci di rallentarla ulteriormente.