Quattro anni fa, alla conclusione dei lavori del “tavolo Tiscar” sulla mobilità sostenibile, un membro della commissione, “elettrizzato” dalle conclusioni, auspicava lo shift in favore dell’alimentazione elettrica già a partire dal 2020, ipotizzando che la cosa fosse non solo plausibile ma anche facilmente realizzabile. Non teneva però conto del fatto che trasformare il parco circolante di un Paese dai carburanti tradizionali ad alimentazioni alternative è un processo complesso e che ha un costo molto elevato.

Se ciò è vero per l’elettrico, lo è anche per le altre alimentazioni alternative a benzina e diesel. Anche i veicoli a metano non sono stati esenti da questo processo transitorio, specie nella loro fase iniziale, e tuttora devono fare i conti con una serie di fattori che ne favoriscono l’utilizzo e magari lo accrescono. In particolare, due sono i fattori che vanno considerati, ascrivibili sostanzialmente al tema della convenienza economica e a quello degli elementi complementari.

Il primo aspetto è quello della convenienza della fonte alternativa. Un’inchiesta, lanciata qualche tempo fa da NGV System Italy per analizzare i punti di forza e di debolezza del metano dopo 80 anni d’uso, ha dimostrato che la molla della convenienza economica è ancora di gran lunga superiore a quella di qualsiasi altra motivazione, compresa quella ambientale (46% contro 32%). In un clima economico stagnante come l’attuale, dunque, ogni singolo individuo ragiona esclusivamente in termini di tornaconto economico personale.

In secondo luogo, bisogna dimostrare l’esistenza di tutti gli altri elementi complementari per il contenimento dei costi di esercizio. Poiché una volta stabilito il vantaggio economico, l’utente prende in considerazioni altri fattori complementari alla determinazione del vantaggio personale e della praticità d’uso quali: l’esistenza di una rete per il rifornimento ben sviluppata e armonicamente distribuita sul territorio; l’offerta di un’adeguata scelta di veicoli; una tecnologia consolidata ed affidabile nel tempo; la possibilità di accedere con facilità ai servizi di manutenzione, riparazione e revisione del veicolo.

La rete di rifornimento, per l’appunto è uno dei più importanti fattori complementari che concorrono alla diffusione di una tipologia di veicoli piuttosto che un’altra. Tuttavia, lo sviluppo della rete ha dei costi sistemici molto elevati legati non solo al costo del terreno e delle attrezzature ma anche a quanto è necessario per l’efficace funzionamento (approvvigionamento della materia prima, energia elettrica ecc.).

Lo sviluppo della rete solo apparentemente risponde al dilemma chicken/egg. Nel caso del metano, è stato dimostrato che c’è un reciproco effetto di trascinamento tra numero di veicoli e numero di stazioni. Questo corrisponde, ancora una volta ad un preciso requisito economico. Brevemente, non è solo il costo di investimento che va considerato ma, soprattutto, il tempo di ritorno dell’investimento. Risulta così fondamentale che per ogni impianto vi sia un’utenza (numero di veicoli) tale da assicurare dei margini sufficienti a mantenere in vita il punto di rifornimento (PR) nel tempo. Per contro se il numero dei veicoli aumenta è possibile trovare con continuità degli investitori per le stazioni di rifornimento.

Nel caso del metano, le statistiche italiane sono perfettamente allineate alle statistiche mondiali e fissano all’incirca in 1.000 il numero di veicoli per ogni punto di rifornimento. Questo ha consentito di incrementare con continuità il numero di punti che ad oggi sono 1.391 e che quindi sono sufficienti a garantire una elevata qualità di servizio in un parco circolante di circa 1,4 milioni di veicoli, superiore ai circa 1, 2 milioni di veicoli leggeri alimentati a gas naturale compresso (GNC) e circa 2.500 veicoli pesanti alimentati a Gas Naturale Liquefatto (GNL) che attualmente circolano nel nostro Paese. Anche in questo caso la logica di crescita del mercato ha seguito i criteri precedentemente esposti: l’incremento dei punti di rifornimento segue l’andamento del numero di veicoli. Interessante notare come l’Italia sia stata l’ultima tra i grandi Paesi Europei ad investire sul metano liquido ma che in soli 3 anni risulti essere il Paese con il maggior numero di stazioni (65 pubbliche e 13 private) e veicoli circolanti.

E per i prossimi anni, quale scenario dobbiamo aspettarci? A tal proposito, il Ministero dello Sviluppo economico, ha recentemente istituito il tavolo Automotive allo scopo di fissare gli obiettivi per il 2030. Sono stati fissati dei target di sviluppo partendo dai dati attuali ed ipotizzando degli scenari di sviluppo. Gli esperti del Ministero stimano che i veicoli elettrici possano passare dai 20.000 del 2018 a 6.100.000 nel 2030 mentre le autovetture alimentate a gas naturale dovrebbero passare dai 950.000 del 2018 a 2.400.000 del 2030. Parimenti la rete di distribuzione dei veicoli elettrici dovrebbe passare dai 10.000 punti di ricarica del 2018 ai 3.410.000 del 2030 mentre per il gas si dovrebbe passare dai 1.500 PR del 2018 ai 3.200 del 2030.

Questo scenario coincide, grossomodo, con quello presentato nel 2016 in sede di pianificazione delle attività e strategie per l’applicazione della Direttiva DAFI e le attuali stime confermano la bontà degli scenari a suo tempo ipotizzati. Seguendo le valutazioni precedentemente esposte si dovrebbero prevedere 2.400 punti di rifornimento, non lontani dai 1.391 PR attuali (va considerato poi che alcuni PR GNL possono erogare anche GNC).

Tuttavia, considerando tutte le alimentazioni alternative ed ammettendo che tutti gli scenari previsti al 2030 siano soddisfatti, poiché in Italia circolano 39 milioni di veicoli, va da sé che quelli alimentati a benzina e gasolio saranno ancora circa 20 milioni.

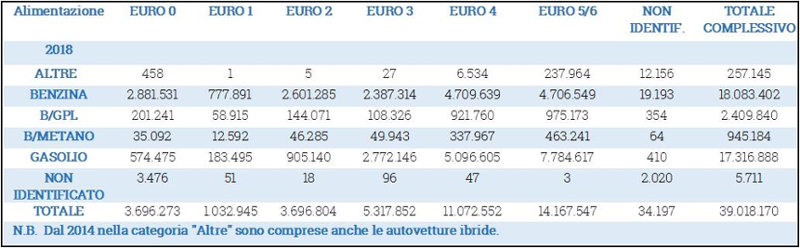

Come si può notare dalla tab. 1, in Italia ci sono più di 13 milioni di veicoli alimentati a benzina e più di 9 milioni alimentati a gasolio che appartengono alle classi di emissioni da Euro 0 a Euro 4. Si tratta di veicoli, che nella migliore delle ipotesi (Euro 4) hanno almeno 11 anni di vita ma che, nella peggiore (Euro 0, Euro 1) hanno molto più di 20 anni di vita. Questi veicoli hanno un forte impatto sull’ambiente e, pertanto, dovrebbero essere convertiti/sostituiti al più presto.

Poiché, però, dall’osservazione dei dati relativi alle radiazioni, si osserva una bassissima dinamica di sostituzione dei veicoli appartenenti alle classi di emissioni Euro 0 ÷ Euro 4 (solo il 3% nel caso di veicoli alimentati a benzina e 4% nel caso dei veicoli diesel) si rende necessaria una diversa strategia per limitare il loro impatto sull’ambiente.

2018: Consistenza parco autovetture secondo l’alimentazione e la classe EURO

Fonte: A.C.I. - Statistiche automobilistiche

Pertanto, nell'ottica di una neutralità tecnologica che consideri un mix di opzioni per la salvaguardia dell'ambiente con obiettivo 2030, un utile strumento per offrire al mercato diverse soluzioni tecnologiche capaci di abbattere totalmente la dipendenza di almeno una parte del settore trasporti dai prodotti derivati del petrolio potrebbe essere rappresenta dal retrofit dei veicoli appartenenti a classi di emissioni ad alto impatto.

In questo caso, ricorrendo anche all’uso del biometano (di cui l’Italia diventerà uno dei maggiori produttori Europei), si potrebbero ottenere benefici non trascurabili sia dal punto di vista economico che ambientale.