Più volte si è parlato del contributo del biometano al raggiungimento degli obiettivi di decarbonizzazione del settore dei trasporti. Tuttavia, a quasi due anni dall’emanazione del decreto ministeriale, che stabilisce i parametri e gli obiettivi nell’ambito di tale mercato, è opportuno fare il punto della situazione incrociando dati di settore, trend e potenziali di mercato. Tra le varie forme di incentivazione del biometano destinato ai trasporti, è ormai evidente che i produttori tendono a scegliere la modalità di classificazione di biometano avanzato.

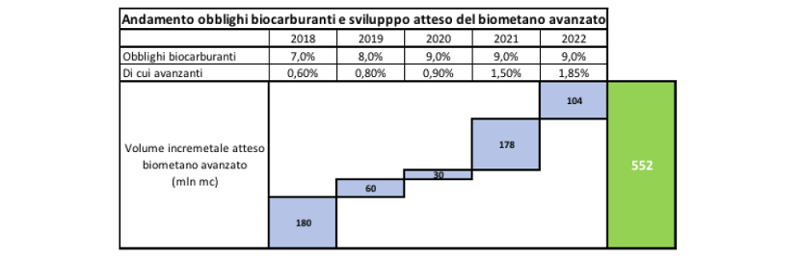

Si ricorda che il biometano avanzato è tale se derivante dalla produzione di biogas a partire da determinate matrici, in particolare quelle di cui alla Parte A dell’allegato 3 al DM 10 ottobre 2014 (che di fatto replica l’elenco delle materie utilizzabili contenuto nell’Allegato IX alla direttiva 2009/28/CE includente la frazione biodegradabile dei rifiuti, così come residui e colture di integrazione rispetto alle colture principali). Lo sviluppo di questo combustibile dovrebbe essere garantito dal fatto che nell’ambito della definizione delle quote di obbligo di biocarburanti è compresa una quota di biocarburanti avanzati e fra questi una parte è specificatamente dedicata al biometano avanzato. Ragione per cui, l’utilizzo di quest’ultimo diventa un obbligo nel sistema dei trasporti, costituendo il maggiore driver di sviluppo soprattutto del biometano avanzato (cfr. fig. 1).

Fig. 1 - Stima del potenziale di biometano avanzato incentivabile (mln smc/anno)

Fonte: Elaborazioni CIB

Sulla base delle valutazioni riportate nella precedente figura, si osserva come l’attuale mercato potenziale rappresenti circa la metà del consumo totale di metano per autotrazione. Ma a che punto siamo in tema di evoluzione della produzione? Effettuare una ricognizione analitica di tutte le iniziative in corso può essere difficile, dal momento che vi sono diversi step iniziali dello sviluppo di un impianto che può essere complesso raccogliere. Tuttavia, vi sono alcuni dati settoriali sulla base dei quali possono essere elaborate alcune interessanti considerazioni: i dati relativi alle connessioni alla rete - raccolti dalla principale impresa di trasporto (SNAM) – e le stime di produzione immessa nel mercato elaborate dal GSE.

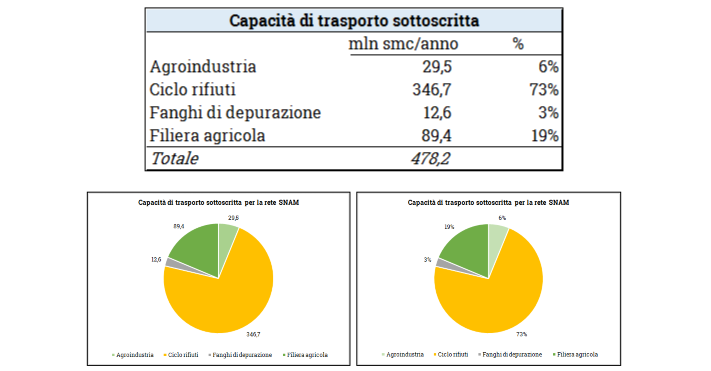

Per quanto riguarda i dati di connessione, a fine 2019 la situazione era quella rappresentata nella figura 2.

Fig. 2 – Dati di capacità di trasporto sottoscritta su rete SNAM

Fonte: Elaborazioni CIB su dati SNAM

La totale capacità di trasporto sottoscritta è un numero molto prossimo al potenziale di biometano avanzato incentivabile (nell’ipotesi in cui tutti gli impianti producano biometano avanzato) e da questo dato si osserva la rilevante porzione di impianti connessi al ciclo dei rifiuti e, quindi, il ritardo di risposta del settore agricolo.

Per quanto concerne invece le stime di produzione effettiva (immessa in rete), il GSE stimava a fine 2019 un valore pari a 52 mln di smc/anno. Quanto sopra porta a considerare che il reale stato della produzione è ancora lontano da un livello che approssima la soglia incentivabile e, comunque, in tale valore la componente del biometano agricolo è molto ridotta. I segnali lasciano immaginare una probabile evoluzione della produzione legata al ciclo dei rifiuti e un settore agricolo che deve ancora esprimere le proprie potenzialità.

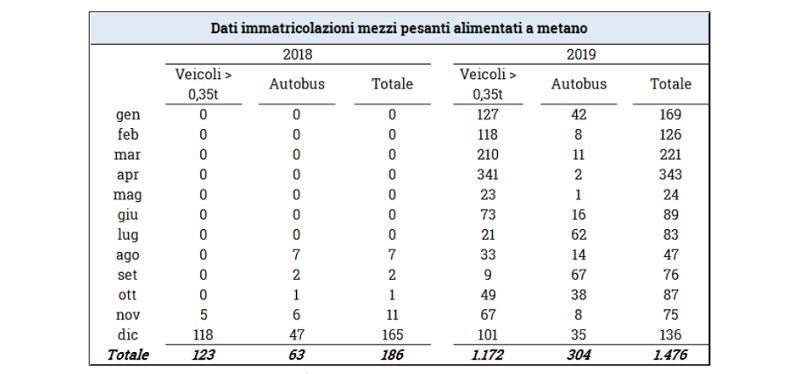

Dall’altro lato, è interessante valutare come si sta muovendo la domanda: si ricorda infatti che l’incentivo alla produzione è erogato solo nel caso in cui la produzione sia effettivamente destinata al consumo nei trasporti. Il consumo nei trasporti, a sua volta, si può suddividere in due grandi famiglie: il trasporto leggero e il trasporto pesante, quest’ultimo con maggiori margini di crescita. L’analisi del trend di domanda, specialmente se ci si concentra sulla famiglia del trasporto pesante, può essere associato all’analisi dell’andamento delle immatricolazioni di veicoli pesanti alimentati a metano. Si registra, nello specifico, quanto illustrato nella figura 3.

Fig. 3 – Dati immatricolazioni mezzi pesanti a metano

Fonte: Elaborazioni CIB su dati MIT

A ottobre 2019, ANFIA rilevava che delle totali immatricolazioni circa 800 erano riferibili ad autocarri alimentati a GNL mentre circa 350 erano riferibili ad autocarri alimentati a CNG. Da questi dati emerge chiaramente il grande interesse per il settore del metano da parte del trasporto pesante alimentato a GNL con evidente interesse all’opportunità che l’utilizzo del biometano possa giocare un ruolo importante nella decarbonizzazione dei trasporti e delle filiere commerciali a cui detti trasporti risultano connesse.

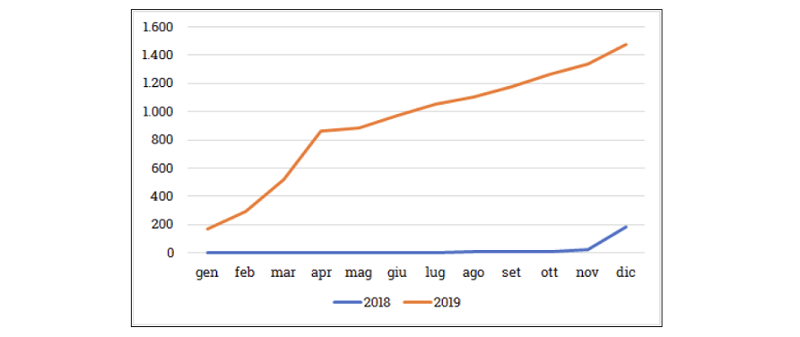

Fig. 4 – Andamento progressivo immatricolazioni mezzi pesanti alimentati a metano

Fonte: Elaborazioni CIB su dati MIT