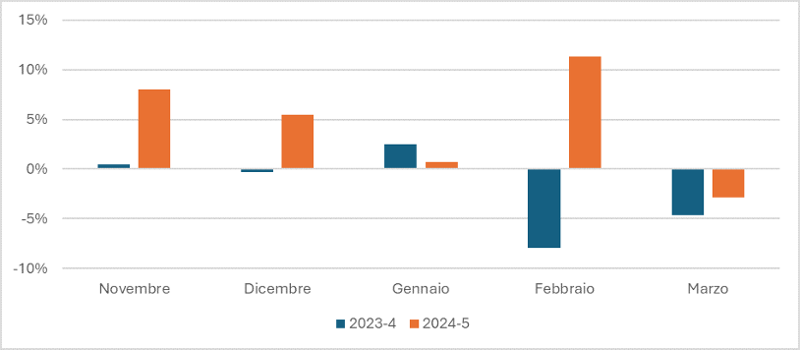

L’arrivo della primavera sta scandendo la fine di un altro inverno turbolento per il mercato del gas europeo, la cui influenza sull’evoluzione di prezzi e le dinamiche di mercato si farà sentire per il resto del 2025. Dopo due anni di consumo invernale ben inferiore alla media, le condizioni metereologiche degli ultimi mesi meno favorevoli hanno portato a una domanda di gas superiore di circa il 5% rispetto alle aspettative stagionali (Fig. seg).

Ad una maggiore domanda, si aggiunge la riduzione delle importazioni dalla Russia dovuta alla scadenza dell’accordo di transito tra Russia e Ucraina il 31 dicembre 2024, che ha portato a un declino, in termini di fornitura, equivalente a poco meno del 5% del consumo annuale dell’UE.

Deviazione del consumo di gas europeo dalle aspettative stagionali (include Svizzera e UK)

Fonte: GFB Insight

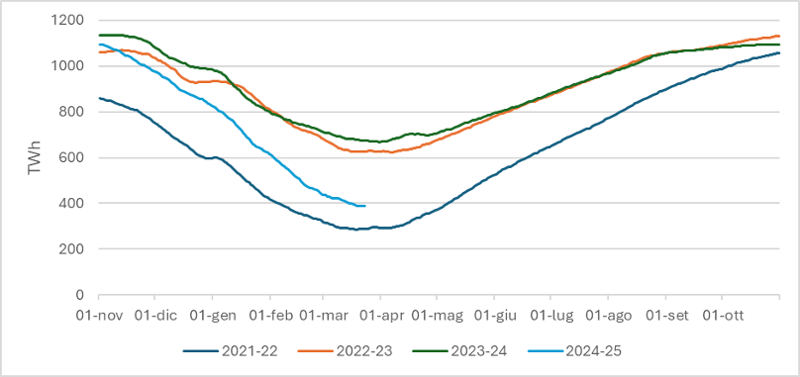

Pur trattandosi di un volume che da solo non sarebbe sufficiente a cambiare radicalmente l’equilibrio del mercato, ha comunque contribuito, insieme alla domanda sopra le aspettative, a un utilizzo degli stoccaggi di gas maggiore rispetto ai due anni precedenti (Fig.seg).

Stoccaggio europeo di gas naturale (TWh)

Fonte: GFB Insight

Al di là delle dinamiche fisiche di consumi e forniture, però, la principale fonte di turbolenza nel mercato sono stati i movimenti dei fondi d’investimento. Durante i primi mesi dell’inverno, infatti, i prezzi sono rapidamente cresciuti fino a livelli non visti da più di due anni, apparentemente in risposta al già citato alto consumo e alla riduzione di fornitura dalla Russia (nonostante questo fosse già dato per certo da mesi). Questa crescita vertiginosa è stata seguita da un crollo di più del 30% nella seconda metà di febbraio, coincidente con il momento in cui il governo statunitense ha accelerato le trattative con Russia e Ucraina (Link Pezzo De Biase), nonostante questo evento non abbia ancora portato a nessun impatto concreto sul mercato del gas. In realtà, a determinare il crollo è stata soprattutto la rapida ritirata degli stessi fondi d’investimento che avevano spinto i prezzi a livelli non sostenibili e che hanno liquidato le posizioni che avevano costruito nelle settimane precedenti. Si tratta di azioni speculative, che hanno spinto la volatilità del mercato ben oltre quello che sarebbe stato dettato dalla realtà fisica dei consumi.

Mentre queste oscillazioni che caratterizzano il breve termine sono destinate a continuare, è possibile usare i fondamentali di mercato e gli eventi dei primi mesi del 2025 per delineare i parametri che detteranno l’evoluzione dei prezzi per il resto dell’anno.

La dinamica principale che influenzerà gli equilibri di mercato sarà infatti il bisogno, creato dall’elevato consumo invernale, di immettere in stoccaggio durante l’estate una quantità di gas ben maggiore rispetto ai due anni precedenti. Una condizione necessaria, anche nel caso in cui, come emerso negli ultimi giorni, l’UE rendesse meno stringente l’obbligo di riempire il 90% della capacità totale di stoccaggio entro il 1° novembre, livello che rimane essenziale per garantire la sicurezza energetica del prossimo inverno.

L’unica fonte sufficientemente flessibile da poter riempire questo vuoto è il gas naturale liquefatto (GNL), con un import europeo, che nello specifico, dovrebbe crescere di circa 30 milioni di tonnellate rispetto al volume importato nel 2024. Un aumento che però dovrebbe avvenire in un contesto di mercato tirato lato offerta, visto che per il 2025 si attende un aumento di produzione globale di sole 20-30 milioni di tonnellate, un volume che difficilmente potrà eccedere il fabbisogno europeo. Pertanto, necessariamente il mercato troverà un equilibrio solo quando la capacità di crescita dei mercati extra-europei sarà soppressa da prezzi sufficientemente alti da limitare il consumo in regioni più sensibili come l’India o il sud-est asiatico. Sarà questo bisogno di sopprimere la crescita di mercati emergenti a dettare la media attorno a cui i prezzi oscilleranno nel 2025.

Nei fatti, i prezzi delle ultime settimane sono stati sufficienti a spingere le importazioni europee di GNL ben oltre i livelli dell’anno scorso, ma il tasso di rigassificazione rimane ancora di poco inferiore ai valori necessari per raggiungere il riempimento del 90% della capacità di stoccaggio entro il 1° novembre. Il che suggerisce la necessità, nelle prossime settimane, di una moderata crescita nei prezzi rispetto ai livelli attuali per attrarre i necessari livelli di importazione.

A condizionare l’approvvigionamento di GNL in Europa, vi sarà l’evoluzione della domanda in Cina, che già nel primo trimestre ha mostrato segni di debolezza, e l’impatto di eventuali alte temperature estive non solo in Europa, ma anche in paesi con cui l’Europa competerà per le forniture di GNL, come l’India (dove ondate di calore potrebbero ridurre l’elasticità della domanda ai prezzi). Queste dinamiche aggiungono altri elementi di incertezza e potenziale volatilità nell’outlook del mercato.

Questi fattori prefigurano quindi un 2025 che vedrà prezzi ben sopra i livelli dell’anno scorso e ancora altamente volatili. Solo dal 2026, con l’attesa ondata di nuova produzione di GNL, il mercato potrà tornare a uno stato di equilibrio in linea con quello che esisteva prima del 2021.