I combustibili fossili, come il carbone e il gas naturale, sono classificati in base alla composizione chimica e alle proprietà fisiche. Il tight oil, chimicamente parlando, presenta una composizione identica a quella del greggio convenzionale, ma si differenzia per la tecnologia utilizzata per estrarlo: la fratturazione idraulica orizzontale.

La fratturazione della rocce di scisto è in uso dal 1940 ed è stata generalmente impiegata su piccola scala. La perforazione di lunghi pozzi orizzontali ha invece inizio a partire dagli anni '80, ma è stato solo nei primi anni Duemila che le opportunità sono diventate chiare e la tecnologia migliorata e utilizzata su larga scala.

Si stima che le riserve sfruttabili di tight oil siano ampiamente distribuite in tutto il mondo. Tuttavia, fatta eccezione per alcuni piccoli progetti in Canada e in Argentina, vi è ad oggi una produzione molto limitata al di fuori degli Stati Uniti. La ragione principale risiede nelle necessità di disporre di attrezzature specifiche e altamente tecnologiche. I pozzi vengono perforati verticalmente per diversi km, quindi orizzontalmente per due o tre km. Al completamento della perforazione, vengono iniettati circa 40.000 metri cubi di acqua, 6.000 tonnellate di sabbia e 400 tonnellate di prodotti chimici, pompati ad una velocità di 0,25 metri cubi al secondo e ad una pressione di 70 MPa.

Attrezzatura tipica della fratturazione idraulica, Greene County, Pennsylvania

Fonte: fotografia dell’autore

Un secondo fattore che ha consentito la crescita nella produzione di tight oil a stelle e strisce è la sempre minore disponibilità di risorse convenzionali entro i confini statunitensi. In quest’area, la produzione di greggio tradizionale ha raggiunto il picco ormai mezzo secolo fa e da allora segue un trend di declino. Una situazione ben diversa da quella di altri paesi, come l'Arabia Saudita e la Russia, dove tuttora vi è un’ampia disponibilità di petrolio convenzionale, più facile e meno costoso da estrarre.

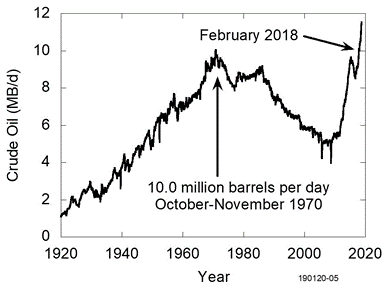

Una volta consolidata la tecnologia di estrazione delle risorse non convenzionali, la sua diffusione è stata molto rapida, al punto che il tasso di crescita della produzione petrolifera ha scardinato tutte le previsioni: nel febbraio 2018, l’offerta giornaliera di petrolio negli Stati Uniti ha superato il picco di 10 milioni di barili al giorno, precedentemente raggiunto nel 1970.

Produzione di petrolio negli Stati Uniti

Fonte: elaborazione dell’autore su dati U.S. Energy Information Administration

Tuttavia, le questioni ambientali sono una delle principali preoccupazioni che accompagnano lo sviluppo del tight oil. Il tasso di crescita delle operazioni di estrazione rilevato negli ultimi anni non ha precedenti nella storia energetica americana; pertanto, mentre l’industria cresceva rapidamente, si è verificato un significativo numero di incidenti ben pubblicizzati dai media. Di fronte alla preoccupazione pubblica per l'improvviso aumento delle attività di perforazione e fratturazione, ci sono state tre tipologie di risposte. In primo luogo, alcuni segmenti dell'industria petrolifera hanno cercato di convincere i cittadini che non c'era nulla di cui preoccuparsi ma senza successo. In secondo luogo, gli ingegneri hanno studiato la natura e la fonte dei problemi e sviluppato metodi per rendere le operazioni più sicure per l'ambiente. Questi sforzi, che stanno continuando, hanno migliorato le prestazioni del settore e mitigato i rischi. In terzo luogo, i regolatori hanno aggiornato la normativa di settore al fine di ridurre i potenziali rischi associati a questo genere di attività.

Un’altra sfida per il settore è quella legata alla stabilità del mercato petrolifero mondiale. Prezzi stabili delle commodity favoriscono la crescita economica: quando i costi sono prevedibili, le industrie possono pianificare il futuro con maggior certezza. Come ha sottolineato Robert McNally nel suo recente “Crude volatility”, i prezzi del petrolio, se lasciati in balia delle forze di mercato, diventano instabili. Lo Standard Oil Trust (1880-1910), la Texas Railroad Commission (1935-1972) e l’Opec (1972-2008) erano forze che garantivano ordine e stabilità. Da quando tante piccole compagnie petrolifere indipendenti sono state in grado di sfruttare le ampie e nuove risorse di tight oil americane, con investimenti iniziali relativamente contenuti, il controllo dei mercati è andato perso, e con esso la stabilità.

Ad oggi, non è possibile prevedere con sicurezza il futuro andamento della produzione di tight oil sia per ragioni legate all’offerta – miglioramento della tecnologia e quindi della produttività dei pozzi, concorrenza dei produttori di greggio convenzionale - sia per considerazioni relative alla domanda. Su quest’ultimo fronte, le ultime previsioni dell'International Energy Agency (AIE) del novembre 2018 indicano – rispetto ad un livello dei consumi attualmente pari a 95 mil. bbl/g, il limite inferiore di 70 mil. bbl/g – delineato nello scenario di decarbonizzazione più aggressivo – e quello superiore di 120 mil. bbl/g, stimato nello scenario “Current Policies”. Una forchetta ampia che genera incertezza per gli investitori e per il settore chiamato a monitorare con attenzione l’evoluzione attesa dei principali usi finali, trasporto su tutti.

La traduzione in italiano è stata curata dalla redazione di RiEnergia.

L’autore è Senior Fellow dell’Institute for Sustainable Energy Boston University e Ricercatore Senior al Center on Global Energy Policy, Columbia University