La cosiddetta “shale revolution” - ovvero il massiccio incremento della produzione globale di gas e petrolio “non convenzionali”, noti come shale gas e tight/shale oil - sembra destinata a mutare profondamente gli equilibri energetici mondiali, rappresentando un "game changer" di notevole impatto geopolitico: infatti, lo sfruttamento di questi idrocarburi non convenzionali potrebbe consentire ad alcune nazioni di raggiungere una condizione di indipendenza energetica - riducendo o eliminando le importazioni di idrocarburi - o addirittura diventarne esportatori. Uno scenario di questo tipo implicherebbe una graduale marginalizzazione dei tradizionali fornitori mondiali di petrolio e gas naturale, che vedrebbero scalfito il loro ruolo di tradizionali supplier energetici.

Per quanto concerne il tight oil, bisogna tuttavia capire se e quando la sua produzione e lo sfruttamento delle relative riserve assumeranno una dimensione globale, innescando di fatto una vera e propria rivoluzione energetica. Geograficamente parlando, le riserve di tight oil risultano dislocate in differenti aree del mondo, ma da un punto di vista del concreto sfruttamento solo poche nazioni hanno al momento avviato una produzione ed una commercializzazione di questa risorsa.

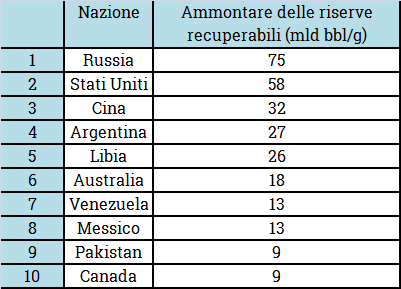

Riserve recuperabili di tight oil

Fonte: EIA DOE

Allo stato attuale, gli Stati Uniti indubbiamente si ergono come leader mondiali della shale revolution, in ragione degli ingenti investimenti per lo sviluppo tecnologico e il potenziamento del know how che ha permesso di condurre uno sfruttamento intensivo delle riserve di tight oil e shale gas esistenti, con incrementi notevoli della produzione di idrocarburi di questo tipo. Se nel 2010, infatti, gli Stati Uniti producevano 500.000 barili al giorno (bbl/g) di tight oil, nel 2018 il loro output petrolifero ha raggiunto i 6,6 milioni di bbl/g, pari al 61% dell'intera produzione petrolifera nazionale.

La produzione statunitense si concentra essenzialmente su quattro grandi bacini: Permian (41% della produzione statunitense di tight oil) nel Texas occidentale, New Mexico occidentale, Bakken e Eagle Ford: secondo le previsioni EIA DOE, nel 2040 la produzione potrebbe raggiungere i 9 milioni di bbl/g.

Un tale successo è ascrivibile alla combinazione di diversi fattori - investimenti delle compagnie private; supporto politico statale; sviluppo tecnologico; disponibilità delle seconde riserve di tight oil al mondo, collocate in aree ampie e desertiche, lontane dai centri abitati, che permettono l'utilizzo della fratturazione idraulica - difficilmente replicabili in altre nazioni che dispongono di ingenti riserve. Il che rende poco verosimile l'assunto per cui la produzione di tight oil possa divenire globale.

Si rileva infatti che, nonostante l'entità delle riserve esistenti, ad oggi poche nazioni sono state capaci di attivare una produzione di tight oil: oltre agli Stati Uniti, solo il Canada attualmente produce 400.000 barili al giorno di tight oil, anche perché beneficia delle stesse condizioni che hanno permesso lo sviluppo commerciale su larga scala negli Stati Uniti, ovvero imprese private pronte ad assumersi il rischio-investimenti, infrastrutture di trasporto, aree poco popolate nei territori che contengono i giacimenti di shale oil.

Al contrario, la Russia, pur possedendo le maggiori riserve di tight oil al mondo, ha preferito posporre al prossimo decennio le attività di esplorazione e sfruttamento, perché dispone già di ingenti volumi di petrolio e gas naturale convenzionale il cui sfruttamento e commercializzazione appare più semplice, rapido e meno costoso. In questa scelta di politica energetica hanno, inoltre, contribuito le sanzioni occidentali che hanno privato Mosca delle competenze tecnologiche e del know how delle maggiori compagnie energetiche mondiali, necessarie per avviare una produzione di questo tipo di idrocarburi.

La condizione di instabilità politica interna e la mancanza di sicurezza impediscono invece lo sfruttamento delle riserve di tight oil in Venezuela e in Libia (quinte maggiori riserve al mondo) che rispettivamente disporrebbero di 13 e 26 miliardi di bbl di tight oil nel loro sottosuolo.

La Cina possiede le terze riserve al mondo ma la produzione di tight oil stenta a decollare, per la complicata conformazione geologica dei giacimenti. Per le autorità di Pechino l'obiettivo di incrementare la produzione assumerebbe una rilevanza strategica in termini di sicurezza energetica, anche se difficilmente potrebbe però influire nel soddisfare la crescente domanda interna (13 milioni di barili di petrolio al giorno nel 2018) e la conseguente sbilanciata dipendenza dalle importazioni dall'estero (oltre 10 milioni di bbl/g nel 2018).

Nell'Unione Europea il dibattito sullo sfruttamento degli idrocarburi non convenzionali risulta condizionato dalla valutazione dei rischi ambientali e dalla limitatezza delle riserve esistenti, che hanno spinto alcune nazioni (tra le quali Francia e Germania) a bandire il fracking.

In Argentina ed Australia i rispettivi governi stanno creando le condizioni politiche ed economiche per attirare le compagnie energetiche anglo-americane (che sostanzialmente detengono una sorta di monopolio del know how inerente il fracking) e coinvolgerle nello sviluppo commerciale delle riserve di tight oil, che soprattutto in Argentina appaiono particolarmente promettenti.

In conclusione, emerge uno scenario che sembra mettere in discussione un possibile impatto globale del tight oil in termini di rivoluzione energetica di portata mondiale, mentre appare realistico prospettare un incremento della produzione di petrolio non convenzionale circoscritta ad alcune nazioni che beneficiano di quella combinazione di fattori che rappresenta la base per uno sviluppo commerciale di questa risorsa. Pertanto, se, da un lato, è innegabile che la produzione di tight oil influirà sulla sicurezza energetica nazionale degli stati produttori coinvolti - soddisfacendo parte della domanda interna - al momento pare difficile ipotizzare una produzione eccedente da destinare all'esportazione.

L’autore è analista al Center for Energy Governance and Security (EGS Korea) e al NATO Defense College Foundation