Il 27 ottobre 2016, l’International Maritime Organization (IMO) ha confermato che a partire dal 1° gennaio 2020 tutti i combustibili marini dovranno avere un contenuto di zolfo pari allo 0,5%.

Prima di ufficializzare questa modifica alla regolazione oggi vigente – che prevede un sulfur cap del 3,5% - l’IMO ha commissionato ad un pool di consulenti guidati da CE Delft (società olandese di ricerca e consulenza specializzata nel fornire soluzioni a problemi ambientali) uno studio teso a stimare la disponibilità al 2020 di prodotti raffinati (distillati) idonei a soddisfare la crescente domanda che proverrà dal settore marittimo mondiale a seguito della nuova normativa. La risposta è stata positiva.

Nello studio, utilizzato dall’IMO come base per la sua decisione, viene delineato uno scenario di riferimento in cui si prevede un aumento della domanda di energia del settore marittimo dell’8%, per un volume richiesto che passa da 300 milioni di tonnellate del 2012 a 320 nel 2020. Un aumento che può essere soddisfatto attraverso l’espansione della capacità di conversione delle raffinerie (che consente di trasformare i residui della distillazione primaria o di frazioni pesanti in prodotti più leggeri e pregiati) già programmata da qui al 2020. Secondo CE Delft, inoltre, mentre le unità di raffinazione secondaria cresceranno ad un tasso superiore a quello della domanda di prodotti raffinati, quelle di distillazione primaria aumenteranno leggermente meno, il che implica tassi di lavorazione con buone probabilità più alti di quelli attuali. Ancora, lo studio assume che le raffinerie siano dotate di un’adeguata capacità di trattamento dello zolfo.

Un’analisi concorrente, realizzata da Ensys e Navigistics - due società di consulenza americane che hanno congiuntamente concorso per la realizzazione dello studio richiesto dall’IMO ma che non sono state scelte - è stata ugualmente sottoposta all’Organizzazione come “seconda opinione” da esaminare. I risultati cui è pervenuta sono, tuttavia, opposti a quelli di CE Delft, indicando che la capacità di raffinazione non sarà in grado di soddisfare la maggior domanda di distillati al 2020 e che sarà necessario aumentare la capacità di trattamento dello zolfo del 65-70% rispetto a quanto previsto dai progetti in corso.

Un’altra grande diversità tra i due studi riguarda il fatto che CE Delft considera il prevalente ricorso a miscele per soddisfare la nuova domanda del settore marittimo. L’assunzione è infatti che tutti i fuel con lo 0,5% di zolfo siano blend di diversi prodotti di raffineria. Ensys/Navigistic, invece, descrive uno scenario in cui fino al 90% della domanda di carburanti con un tenore di zolfo dello 0,5% venga soddisfatta da distillati medi e solo il 10% da residui. L’assunzione che il gasolio costituirà la prima scelta degli armatori, come peraltro accaduto nel 2015 quando è stato previsto il limite dello 0,1% delle emissioni navali nelle zone ECA (Emission Control Area), è sostenuta anche da altri studi realizzati sul tema.

Le implicazioni per il refining

Una normativa più stringente in materia di contenuto di zolfo a partire dal 2020 avrà inevitabili ed enormi implicazioni per il settore della raffinazione a livello globale, compromettendo i margini delle raffinerie semplici che trasformano una quota significativa di greggio in olio combustibile ad alto tenore di zolfo ma potenzialmente aumentando quelli delle raffinerie più complesse che possono trarre vantaggio dalle nuove disposizioni IMO.

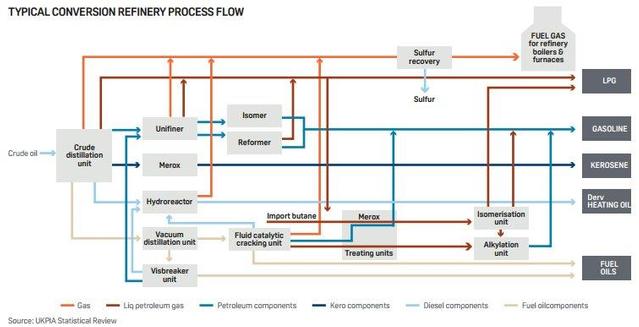

Secondo UKPIA (United Kingdom Petroleum Industry Association) - l’associazione delle imprese petrolifere che operano nel downstream del Regno Unito - il passaggio ad un contenuto di zolfo dello 0,5% nei combustibili marittimi (sulfur cap) “avrà significative conseguenze in termini di configurazione e operatività delle raffinerie” e richiederà la combinazione di interventi mirati, ciascuno dei quali presenta specifici svantaggi:

- Significativi investimenti nell’upgrading degli oli combustibili residui in gasoli (attraverso la costruzione di unità di conversione). Tuttavia, dato che molti raffinatori sono compagnie che operano su scala globale, è prevedibile che portino avanti simili investimenti solo in aree ad alta redditività: si prospetta, quindi, una disponibilità di prodotto non uniforme a livello geografico.

- Riduzione della produzione di residui a seguito della lavorazione di greggi più sweet (a minor tenore di zolfo). In questo caso, il rovescio della medaglia risiede nel fatto che queste qualità di greggio sono più costose, il che riduce i margini di raffinazione; lo saranno in misura ancora maggiore al 2020, in ragione della crescita attesa della domanda per far fronte ai vincoli normativi.

- Eliminazione dei residui, interrompendo la produzione di olio combustibile. Questa soluzione richiede ingenti investimenti.

- Desolforazione dell’olio combustibile residuo e miscelazione con gasoli a basso tenore di zolfo. Anche questo approccio richiede enormi investimenti. Secondo l’Agenzia internazionale per l’Energia, queste unità sono più costose rispetto a quelle di upgrading; inoltre, ad oggi, non vi è molta richiesta per questo tipo di impianti e la capacità globale è stimata essere inferiore a 0,1 mil. bbl/g (Medium-Term Oil Market Report, Febbraio 2016).

Come spiega UKPIA, affinché l’olio combustibile rispetti il sulfur cap dello 0,5%, “sarà necessario aggiungere nuove unità di processo in grado di eseguire l’upgrading e/o la desolforazione dei residui, a seconda delle scelte operate dalle compagnie. Le raffinerie potrebbero scegliere di introdurre processi di conversione (es. hydrocracking, ndr) al fine di trasformare i residui in prodotti di maggior valore. Il gasolio così ottenuto soddisferebbe i requisiti richiesti dall’IMO. Tuttavia, tali processi si svolgono in condizioni di alta pressione ed elevata temperatura e consumano enormi quantità di idrogeno che deve a sua volta essere prodotto (generando CO2). L’investimento è elevato, i costi operativi sono molto alti e i tempi di costruzione sono superiori ai cinque anni”.

La questione dell’idrogeno è importante e forse non pienamente trattata nello studio realizzato da CE Delft, specie a livello regionale. Attualmente, in Europa Occidentale la disponibilità di idrogeno è limitata, rendendo necessario il ricorso alle importazioni. “Nessuna raffineria del Benelux è lunga di idrogeno al momento”, ha riferito un esperto che vuole restare anonimo a S&P Global Platts. “La domanda di idrogeno aumenterà sicuramente entro il 2020 per alimentare gli hydrocracker che si renderanno necessari”. Alcune raffinerie producono più idrogeno di quello di cui hanno bisogno e lo vendono a terzi. Altre si dedicano alla sua produzione partendo dal gas naturale. Tuttavia, questo processo è ad elevata intensità energetica. “Bisogna bruciare più gas per produrre idrogeno”, sostiene l’esperto, aggiungendo che “ciò comporta maggiori emissioni di CO2.”

Un’altra variabile rilevante è il contesto di mercato in cui le raffinerie devono operare. Per ridurre il tenore di zolfo dell’olio combustibile sono necessari più hydrocracker; tuttavia, dato il taglio degli investimenti realizzato dalle compagnie petrolifere a seguito del crollo dei prezzi del petrolio del biennio 2014-15, alcune raffinerie preferiranno investire nella produzione di carburanti per il trasporto stradale di qualità più elevata, concentrandosi sulla parte del barile a maggior valore ed eliminando la componente residuale.

Secondo l’AIE, il contesto attuale non è dei migliori per portare avanti certi investimenti. “[Nel 2020] si prevede che il prezzo dell’olio combustibile subisca un crollo in tandem con la relativa domanda. Ciò a sua volta eserciterà pressione sulle raffinerie semplici caratterizzate da elevate rese di olio combustibile. Al contrario, le raffinerie moderne e complesse, dotate di unità secondarie in grado di sottoporre ad upgrade l’olio combustibile per trasformarlo in prodotti più leggeri e a maggior valore, potrebbero trarne vantaggio.”

Generalmente, i raffinatori indipendenti non hanno progetti in corso per far fronte al limite del tenore di zolfo. Un trader di una raffineria indipendente del Mediterraneo orientale ha riferito al Platts: “Siamo una piccola raffineria. Non stiamo investendo per soddisfare il sulfur cap dello 0,5%. Ma il sentiment generale è che se l’olio combustibile diventerà più economico, lo saranno anche i greggi sour da cui viene prodotto in grandi quantità, quindi dovremmo essere a posto. Mi aspetto una riduzione di prezzo dei greggi Urals e Kirkuk, con effetti sull'intero mercato sour”. Questo ottimismo viene però considerato fuori luogo dagli analisti di settore che si aspettano un impatto negativo sui margini delle raffinerie semplici.

L’aumento dei tassi di lavorazione previsto al 2020 da CE Delft è un altro aspetto che di per sé apre ad una serie di questioni. Nel Medium-Term Oil Market Report di febbraio 2016, l’AIE afferma: “A livello globale, la raffinazione sarà messa a dura prova dai cambiamenti che interesseranno le rese in prodotti finiti. Se gli impianti lavoreranno a tassi di utilizzo in linea con quelli attuali, è improbabile che riescano a produrre i volumi richiesti di gasolio. Invece, se aumentassero la materia prima lavorata per produrre i volumi richiesti, i margini ne sarebbero negativamente influenzati in virtù della legge dei rendimenti decrescenti. Aumentando la resa in gasolio, si ottengono anche prodotti di minor valore, il che probabilmente determinerebbe un indebolimento dei margini”.

Le tempistiche per l’upgrading delle raffinerie sono un altro importante punto in discussione, soprattutto in riferimento alla costruzione entro il 2020 di un’adeguata capacità di idrodesolforazione (HDS). Prima che le miscele allo 0,5% massimo di zolfo si diffondano su larga scala, con una maggiore componente di residuo rispetto a quelle allo 0,1%, saranno necessari anni di ricerca e sviluppo, investimenti che ad oggi scarseggiano. “Abbiamo lavorato sull’HDME 50 per quattro anni prima di immetterlo sul mercato”, ha dichiarato un esperto coinvolto nello sviluppo dell’Heavy Distillate Marine ECA 50 (HDME 50 appunto) di ExxonMobil, conforme agli standard previsti per le zone ECA. “Il 2020 è domani in termini di progetti di raffinazione. Non posso dire se l’intero settore della raffinazione sarà in grado di soddisfare il sulfur cap a quella data. Dico solo che è difficile in un contesto di incertezza come quello attuale (e specie per alcuni raffinatori) convincere il management a investire”.

A luglio 2014, ExxonMobil ha pianificato di installare una nuova unità di delayed coking presso la sua raffineria di Anversa, “per convertire gli oli residui pesanti e ad alto contenuto di zolfo in carburanti per il trasporto come gasolio marino e diesel”. Fonti di mercato dicono che l’impianto dovrebbe essere operativo entro il prossimo anno e che il sistema di miscelazione richiederà molto lavoro addizionale. La compagnia non ha commentato i dettagli della miscela chiamata a rispondere al limite dello 0,5%.

Anche se le compagnie petrolifere sono restie a parlare dei loro programmi di ricerca e sviluppo relativi alla produzione su larga scala di miscele a 0,5%, è ormai noto che tutti si stanno muovendo in questa direzione.

“Shell offrirà una varietà di soluzioni al settore marittimo, tali da consentire ai nostri clienti di continuare ad essere competitivi nel 2020 o nel 2025”, ha dichiarato la compagnia con una e-mail al Platts prima della decisione ufficiale dell’IMO. “Queste soluzioni consentiranno ai nostri clienti di rispettare i nuovi requisiti IMO in un modo flessibile e tempestivo”.

Nel gennaio di quest’anno, la Shell ha commissionato a KBR (USA, ndr) la fornitura di tecnologia per l’unità di deasphalting con solvente (SDA) della sua raffineria di Pernis (404.000 bbl/g), nei Paesi Bassi. Questo impianto sarà dotato della tecnologia Residuum Oil Supercritical Extraction (ROSE) per separare il residuo proveniente da un mix di greggi di diversa qualità in olio deasfaltato e asfalteni.

Al contempo, BP ha rilasciato una dichiarazione in cui sostiene che l’introduzione del tetto dello 0,5% sia realizzabile entro il 2020. La compagnia ha confermato al Platts che “sostiene da tempo – e continua a farlo – che il rispetto di tale norma è tecnicamente e commercialmente fattibile, a patto che si possa operare in un contesto di certezza e con i tempi necessari per consentire la realizzazione delle decisioni di investimento assunte”.

*L'articolo è un estratto di un rapporto più ampio dal titolo "The Imo’s 2020 global sulfur cap what a 2020 sulfur-constrained world means for shipping lines, refineries and bunker suppliers" pubblicato da S&P Global PLatts nell’ottobre 2016 e disponibile al link http://www.platts.com/IM.Platts.Content/InsightAnalysis/IndustrySolutionPapers/SR-IMO-2020-Global-sulfur-cap-102016.pdf. La traduzione in italiano è stata curata dalla redazione di RiEnergia.