Così come promesso durante la campagna elettorale, il Presidente Trump vuole ridare slancio a un comparto in passato colonna portante del sistema energetico nazionale, ma da anni ormai alle prese con una crisi strutturale e profonda: l’industria del carbone. Secondo l’amministrazione statunitense, le abbondanti risorse nazionali, i bassi costi e la flessibilità di generazione fanno del carbone una fonte di cui va incoraggiato tanto il consumo domestico, anche per soddisfare la fagocitante fame di energia dei data center, quanto le esportazioni, rimuovendo i vincoli e le barriere regolatorie via via più stringenti che negli ultimi lo hanno penalizzato.

Se queste sono le premesse, non stupisce il susseguirsi di provvedimenti normativi implementati nei primi mesi di presidenza del tycoon. Il 20 gennaio, giorno del suo insediamento, è stato firmato l’Unleashing American Energy, l’ordine esecutivo che dichiara l’esistenza di un’emergenza energetica nazionale: un provvedimento sinora mai adottato, nemmeno in occasione delle crisi petrolifere degli anni Settanta che punta ad accelerare l’esplorazione e la produzione di fonti fossili sulle terre federali, imponendo alle agenzie governative di rivedere le regole e gli iter autorizzativi al fine di alimentare, da un lato, la reindustrializzazione del paese grazie alla fornitura di energia a basso costo a industria e consumatori e, dall’altro, di consolidare la posizione di preminenza degli Stati Uniti sui mercati internazionali.

Un supporto alle fonti fossili che investe anche il carbone, per cui si cercherà di ridurre al minimo il numero delle chiusure delle centrali, estendendone l’operatività, di incoraggiare il riavvio delle unità recentemente chiuse e ridare slancio all’industria estrattiva con il conseguente aumento della forza lavoro impiegata. Il tutto al fine di contribuire a soddisfare la crescita prevista della domanda di elettricità che muove soprattutto dai data center, il cui consumo, secondo l’EIA DOE dovrebbe raddoppiare o addirittura triplicare entro il 2028 e di garantire l’adeguatezza del sistema elettrico e la flessibilità necessaria, che ancora le fonti rinnovabili non sono in grado di fornire.

L’8 aprile, invece, è il “coal day” per via dei molti ordini esecutivi emanati che riguardano questa fonte. Il Reinvigorating America’s Beautiful Clean Coal Industry and Amending Executive Order 14241 già dal titolo esplicativo della chiara scelta politica e di rottura rispetto al passato di Trump: dopo anni, il carbone diventa clean, e come tale non necessita di una regolamentazione ambientale severa, e nello stesso tempo beautiful, e quindi meritevole di supporto governativo. Questo vuol dire allentamento della pressione fiscale (compresa esenzione dalle royalty o riduzione delle stesse), semplificazione dei processi autorizzativi per l’ottenimento delle licenze di estrazione (compreso il ricorso alle autorità di emergenza per accelerare le autorizzazioni e le revisioni ambientali); la fine definitiva della moratoria Jewell emessa nel 2016 che proibisce nuove concessioni di carbone su terreni federali; l'idoneità ai programmi di sostegno federali; classificazione del carbone come risorsa critica per le industrie emergenti, il che indirizza le agenzie a valutarne il potenziale per alimentare i data center basati sull'intelligenza artificiale e supportare la produzione di acciaio.

Con l’ordine Protecting American Energy from State Overreach si punta a rivedere quelle leggi statali (comprese le politiche ambientali) che ostacolano la produzione energetica nazionale e, se necessario, intervenire anche per interrompere le azioni civili che ne ritardano lo sviluppo, mentre con lo Strengthening the Reliability and Security of the United States Electric Grid, viene riconosciuto alle fonti fossili, compreso il carbone, priorità nella produzione di energia elettrica.

Infine, con il proclama Regulatory Relief for Certain Stationary Sources to Promote American Energy, il Presidente invoca una serie di sgravi per facilitare la generazione di elettricità da questa fonte. In particolare viene procrastinata di due anni (dall’8 luglio 2027 all’8 luglio 2029) la norma, approvata nel maggio del 2024, secondo la quale le centrali dovranno adeguarsi ai nuovi limiti sulle emissioni di inquinanti atmosferici (come mercurio, arsenico e benzene), al fine di evitare che una tempistica così ravvicinata possa porre gravi oneri a carico di chi gestisce le centrali a carbone.

Nella stessa giornata della firma dell'ordine, il Segretario all'Energia Chris Wright ha annunciato una serie di azioni del Dipartimento dell’Energia per stimolare la produzione di carbone. Tra queste, 1) il ripristino del National Coal Council come comitato consultivo federale, dopo che nel 2011, durante la Presidenza Biden, le sua attività erano cessate; 2) la designazione del carbone utilizzato nella produzione di acciaio come materiale e minerale critico; 3) l’inserimento del carbone in un programma di reinvestimento delle infrastrutture energetiche (EIR) che mette a disposizione 200 miliardi di dollari in finanziamenti a basso costo e a lungo termine; 4) sostegno agli sforzi per la commercializzare della tecnologia che estrae minerali critici e terre rare dalle ceneri di carbone (coal ash), funzionale soprattutto allo sfruttamento delle risorse del bacino del Powder River, che si estende tra Wyoming e Montana.

Un altro aiuto al carbone è poi giunto con la legge di bilancio approvata a luglio, la Big Beautiful Bill che tra l’altro prevede un credito d’imposta per le imprese che producono carbone metallurgico.

Così come sul piano interno, l’azione di Trump a supporto dell’industria del carbone ha avuto le sue implicazioni anche sul piano internazionale. A inizio marzo, infatti, ancor prima della firma degli ordini esecutivi, gli Stati Uniti hanno deciso di ritirarsi dalla Just Energy Transition Partnership (JETP), il programma ideato per finanziare progetti di transizione dal carbone all'energia pulita in paesi come Sudafrica, Indonesia e Vietnam. Un ritiro che comporta un taglio netto tra fondi e sovvenzioni, oltre la perdita delle garanzie statunitensi sui prestiti commerciali: elemento fondamentale per attrarre investitori istituzionali.

Questo nuovo contesto “favorevole” ha innescato sicuramente una maggiore fiducia da parte degli operatori del settore, dopo anni in cui il progressivo inasprimento della regolazione ambientale aveva reso sempre più difficile e poco competitivo operare. Dalla disamina delle principali notizie della stampa specialistica di settore, è possibile rintracciare l’approvazione dell’estensione della vita delle miniere (come la Spring Creek nel Montana) o la riformulazione dei piani di sviluppo di lungo termine di alcune utilities che decidono per il prolungamento della vita utile dei propri impianti a carbone, facendo marcia indietro rispetto ai precedenti piani di dismissione (si veda la Georgia Power, la Talen Energy, la PacifiCorp che procrastina almeno fino al 2045 la chiusura delle sue unità a carbone, prima previste in dismissione fra il 2026-2042).

Una scelta, ovviamente osteggiata dal mondo ambientalista, che viene giustificata con le proiezioni di crescita della domanda elettrica, necessaria a soddisfare la richiesta dei data center, ma anche con l’allentamento delle restrizioni federali sulle emissioni, che avevano reso fino a ora antieconomico l’utilizzo delle centrali alimentate a carbone.

A valle di tutte queste considerazioni, una domanda sorge spontanea, come direbbe un noto giornalista. Questo nuovo apparato normativo-regolatorio basterà a invertire il trend di progressiva e strutturale decrescita dei consumi che contraddistingue ormai da anni il carbone negli USA? La risposta verosimilmente è negativa in ragione della difficoltà oggettiva di far uscire il comparto da quello stato di residualità che ormai lo contraddistingue. Quello che i dati ci restituiscono oggi, infatti, è l’istantanea di un settore in declino:

- nel 2024 la domanda è risultata in calo del 3% sul 2023 e del 30% rispetto a 5 anni fa e del 60% rispetto al 2000.

- Sempre l’anno scorso, sono stati prodotti circa 512 milioni di short ton, l’11% in meno rispetto ai dodici mesi precedenti e -50% rispetto al 2000, per un totale di miniere di poco superiore alle 500 unità, quasi un terzo di quelle attive a inizio secolo. Anche la forza lavoro impiegata ne esce drasticamente ridimensionata, circa 42.000 impiegati rispetto ai 71.500 del 2000.

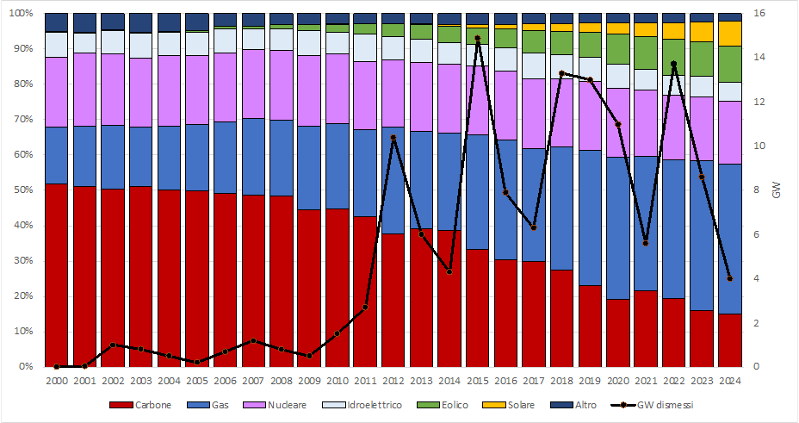

- Nel comparto termoelettrico, che assorbe circa il 90% del consumo di carbone, sono attive circa 200 centrali a carbone per una capacità netta di generazione di poco superiore ai 180 GW e una produzione elettrica di circa 650 TWh di elettricità, per un peso sul mix che si attesta al 15%. Un dato lontanissimo dal 51% dell’anno 2000. Un ridimensionamento avvenuto prima a favore del gas - che nel 2015 ha sottratto al carbone il primato di fonte principale - e poi delle energie rinnovabili, soprattutto eolico e solare, che cumulativamente nel 2024, per la prima volta nella storia, riescono a fare meglio del carbone relegandolo tra le ultime fonti di generazione, avanti solo all’idroelettrico e biomasse.

- La riduzione della quota di elettricità prodotta da carbone ha avuto come inevitabile conseguenza la contestuale chiusura delle centrali, circa 55 GWsono stati ritiratinegli ultimi 5 anni e quasi 130 GW dal 2000, a fronte di appena 19 GW di nuova capacità, tra l’altro quasi tutti entrati in funzione prima del 2013.

Generazione elettrica per fonte (asse DX) e capacità a carbone ritirata (asse sx) negli USA

Fonte: Elaborazioni Rie su dati EIA DOE

Varie sono le ragioni che spiegano il perché di un tale declino: dall'aumento dei costi di estrazione e normative ambientali sempre più rigorose nel rilascio delle autorizzazioni e nella gestione delle attività minerarie, dai vincoli emissivi sempre più severi per le centrali imposti dalle scorse amministrazioni, a una maggiore convenienza a switchare verso fonti alternative, quali rinnovabili e gas, quest’ultimo meno inquinante e, dopo la rivoluzione del fracking, con volumi prodotti internamente via via più elevati e competitivi sotto il profilo dei prezzi. A questi fattori se ne aggiunga un altro, non meno rilevante, ovvero la maggiore sensibilità ai temi ambientali del mondo industriale e dei mercati finanziari, che hanno via via considerato il carbone un cattivo investimento in ottica di politiche di sostenibilità.