Giunti alla fine del primo trimestre del 2025, è possibile tracciare le prime dinamiche che hanno caratterizzato il mercato del petrolio. Iniziamo dalla domanda, per cui è difficile intravedere un andamento univoco. Il consumo di questa fonte continuerà a crescere nei mercati emergenti, anche se la velocità di questa crescita sarà direttamente influenzata dalle politiche di decarbonizzazione messe in atto dai governi, dal tasso di diffusione dei veicoli elettrici, dall’innovazione tecnologica nonché dall’avvicendarsi delle questioni geopolitiche. Dal modo in cui i paesi bilanceranno sicurezza energetica, obiettivi di sostenibilità e crescita economica dipenderà il futuro della domanda di petrolio.

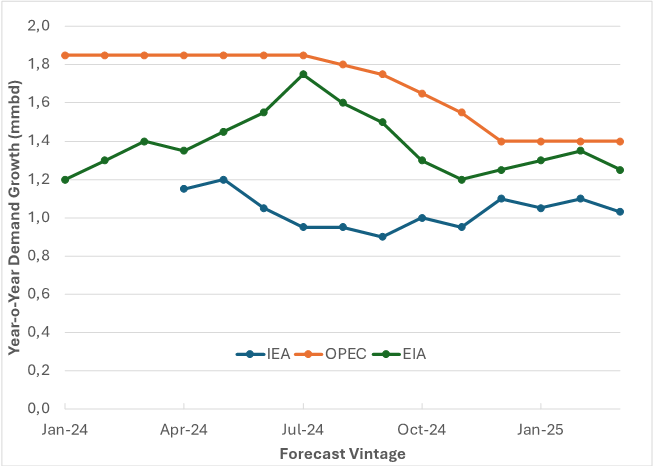

Nel corso del 2024, ci sono state grandi differenze nelle stime di crescita della domanda a breve termine. Le dinamiche della Cina, in particolare, che ha registrato una crescita combinata di 0,16 mil. bbl/g (milioni di barili al giorno) rispetto ai 0,57 mil. bbl/g previsti all'inizio dell'anno, hanno costretto a una revisione delle previsioni. Complessivamente, a livello globale, la domanda è cresciuta per benzina e jet fuel, mentre si è contratta per diesel e olio combustibile.

Guardando, invece, al 2025, le stime convergono nel prevedere un aumento della domanda quantificabile in 1,0-1,1mil, bbl/g (vedi fig. seguente) vs i 0,83 del 2024. Solo l’OPEc è una voce fuori dal coro arrivando a stimare una crescita di ben 1,4 mil. bbl/g. Il mix di prodotti rimarrà simile al 2024, con GPL e nafta che trainano i guadagni con l'avvio di nuovi impianti petrolchimici in Cina. La crescita dei prodotti potrebbe fornire una tregua per i margini di raffinazione, soprattutto se si materializzeranno le chiusure di raffinerie annunciate in Europa e negli Stati Uniti (circa 0,8-0,9 mil, bbl/g.

Previsioni sull’andamento della domanda di petrolio

Fonte: IEF, IEA OMR, EIA STEO, OPEC MOMR

Guardando all’offerta, la produzione Usa dovrebbe continuare a crescere, sebbene moderatamente: +0,2-0,4 mil. bbl/g vs +1mil.bbl/g registrato durante la prima presidenza Trump. Anche l’offerta di frazioni liquide del gas naturale (NGLs) - sulla scia di una maggiore produzione di gas - e di altri prodotti dovrebbe aumentare. Tuttavia, è difficile immaginare una crescita marcata e aggressiva, in ragione della disciplina finanziaria e dei ritorni stabili da riconoscere agli investitori. Per quanto gli operatori enfatizzino la necessità di investimenti continui ancora non intravedono la coerenza, la stabilità e la prevedibilità a livello politico necessarie per intraprendere questi stessi investimenti.

Oltre gli Stati Uniti, che rimangono la locomotiva della crescita dell'offerta non-OPEC, un contributo all’aumento della produzione viene da Canada, Brasile, Argentina e Guyana.

Sul fronte dei paesi OPEC+, la stima per il 2025 è di un aumento della produzione. La solidarietà del gruppo, che dura da cinque anni, è stata più forte di quanto la maggior parte degli osservatori si aspettasse al momento della sua costituzione. Per questo ci si attende che il gruppo segua un approccio graduale e strategico per ridurre al minimo il rischio di interruzioni del mercato. In linea con il loro annuncio del 3 marzo 2025, l’attesa è di un ripristino della produzione in modo incrementale, con alcune compensazioni per la precedente sovrapproduzione da parte di alcuni membri. Il tutto in un continuo e attento monitoraggio delle fluttuazioni della domanda, che potrebbero prevedere degli adattamenti anche sul fronte dell’offerta.

Ovviamente, non tutti i membri dell'OPEC+ hanno la stessa capacità di incrementare la produzione: mentre alcuni possono contare su una maggiore spare capacity (Arabia Saudita, Emirati Arabi Uniti), per altri vincoli di investimento e instabilità geopolitica (ad esempio, Nigeria, Venezuela) riducono i margini di manovra.

Inoltre, resta fermo un caposaldo dell’organizzazione: se la domanda dovesse indebolirsi o i prezzi dovessero scendere troppo rapidamente, l'OPEC+ si riserva il diritto di mantenere una forte cooperazione all'interno del gruppo, sospendendo gli aumenti produttivi o addirittura reintroducendo tagli temporanei.

Un altro fattore condizionerà le scelte del cartello allargato: le sanzioni commerciali contro Iran e Venezuela. Se la produzione in Iran e Venezuela fosse limitata, altri membri dell'OPEC+ (ad esempio, Iraq, Arabia Saudita, Emirati Arabi Uniti) potrebbero avere più spazio per aumentare il proprio output senza saturare eccessivamente il mercato. Al contrario, se le sanzioni contro Iran e Venezuela venissero revocate o allentate, ci sarebbe maggiore disponibilità di petrolio e il rischio di un oversupply. In questo caso, il cartello allargato interverrebbe per ristabilire l’equilibrio, riducendo il rischio di un eccesso di offerta che avrebbe ripercussioni anche sui prezzi.

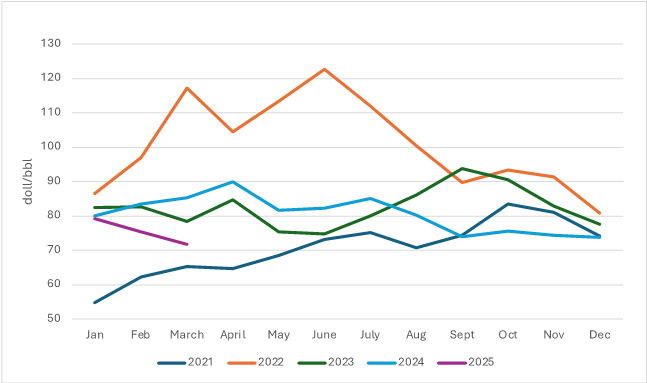

Quanto ai prezzi del greggio, ad eccezione del periodo post-Covid a inizio 2021, le quotazioni sono al minimo degli ultimi tre anni (vedi fig. seguente). Rispetto a inizio 2024, il Brent è quasi 15 doll/bbl più basso, ma la previsione per i prossimi mesi è di una domanda in leggera crescita e di un’offerta più tirata. Tuttavia, la politica tariffaria poco chiara del presidente Trump sta esacerbando i rischi del commercio internazionale poiché misure commerciali di ritorsione da parte di altri paesi potrebbero frenare la crescita della domanda. La mutevole geopolitica del commercio si sta riversando quindi sui fondamentali del mercato petrolifero.

Andamento mensile del prezzo del Brent

Fonte: EIA DOE

La domanda chiave rimane: quale è il livello di stabilizzazione dei prezzi del petrolio che soddisfi contemporaneamente il consumatore statunitense (ricordiamo la promessa elettorale del presidente Trump di mantenere l’energia a basso costo) e l'industria petrolifera e del gasdel paese a stelle e strisce? Probabilmente, prezzi del Brent sui 75 doll/bbl potrebbero essere ritenuti ragionevoli dal mercato, ma le suddette incertezze economiche non escludono il rischio di un abbassamento di tale soglia.

La traduzione in italiano è stata curata dalla redazione di RiEnergia. La versione inglese di questo articolo è disponibile qui