Il PNIEC avrebbe – in quanto documento programmatico al 2030/2040 – la possibilità di esercitare senza conseguenze immediate la virtù rara della chiarezza, almeno su obiettivi e processi già ampiamente in cantiere come la revisione del mercato elettrico e il phase out progressivo dei fossili. Eppure, come tutte le linee normative a tema FER che si sono sviluppate nell’ultimo periodo, resta sospeso in una scala di grigi e non snoda diffuse contraddizioni che rischiano di avere effetti ben percepiti sui mercati e sulle decisioni di investimento. Al contrario, il documento si perde in alcuni meandri e in alcune secche riconducibili a polemiche di colore politico o a interessi consortili.

La torrida estate del 2024 (caratterizzazione ormai reiterata che, dati satellitari europei alla mano sui nuovi record di temperatura, non perde nulla della propria tragica attualità) ci ha ricordato da un lato, come l’Italia arranchi sul sentiero – pur tracciato – di accelerazione nell’installazione di nuova capacità rinnovabile; dall’altro come il ricorso massiccio alla generazione a gas continui ad esporre gli utenti a un coefficiente di volatilità troppo elevato. Nonostante gli sforzi di diversificazione compiuti e notevoli da parte di SNAM a partire dal 2022, ben si nota dai dati sull’import come in presenza di manutenzioni concomitanti – come per esempio sul flusso algerino e su uno dei terminal di rigassificazione – la quota nordorientale e segnatamente russa del combustibile torni a costituire oltre il 15% e recentissimamente addirittura oltre il 30% del fabbisogno nazionale settimanale.

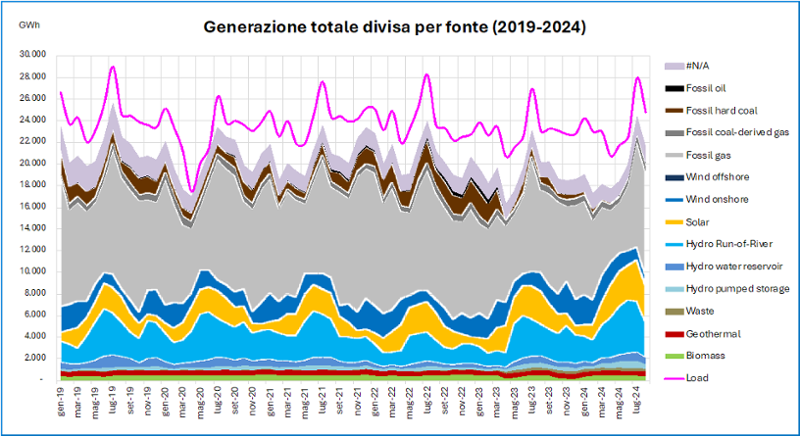

Fino a luglio inoltrato il bilancio era però sembrato più che positivo: nei primi sei mesi dell'anno la produzione elettrica italiana da fonti rinnovabili era comunque aumentata del +27,3% rispetto al 2023, superando per la prima volta nella storia recente la produzione da fonti fossili, che aveva registrato una flessione del 19% rispetto allo stesso periodo del 2023. Tale flessione si stava ripercuotendo sulla domanda finale di gas, prevista – fino a giugno almeno – in ulteriore riduzione year-on-year per il terzo anno di fila (dopo i -7,74 Mld Smc del 2022 e i -6,64 del 2023). L’aumento della capacità intermittente installata era stato di +3,69 GW (di cui +3,34 fotovoltaici), segnando cioè il +41% rispetto al 2023, nonostante il forte rallentamento dell’eolico onshore. In un anno (da giugno ‘23) la capacità rinnovabile installata era quindi cresciuta di 6,38 GW (+17%), raggiungendo quota 46,32 GW. Vale la pena di ricordare come il tasso annuo minimo per raggiungere gli obiettivi del PNIEC, ovvero 131 GW di rinnovabili, oscilli tra i 5 e gli 8 GW annui – e come ogni evidenza di shortfall annuo vada ad avere un effetto amplificato sul prosieguo del percorso.

Generazione di energia elettrica in Italia divisa per fonte

Fonte: Fraunhofer ISE su dati ENTSO-E, rielaborazione dell'autore

Tale dato era stato viziato, tuttavia, da una sfilza di record infranti dall’idroelettrico, ripresosi con slancio a partire da metà ’23 dopo quasi un anno e mezzo di siccità estrema; l’andamento pluviometrico si è poi “schiantato” in estate – insieme ad una quasi totale calma di vento sulla penisola – lasciando nuovamente campo incontrastato al metano in un numero crescente di ore, soprattutto in F2.

Come insegnano i recenti prezzi spot sperimentati in altri paesi europei – dalla penisola iberica alla Germania – la marginalizzazione del fossile non si correla ad un aumento del prezzo orario; semmai, è più spesso vero – pur nelle complessità – il contrario.

Di fronte a una realtà del giorno che quindi non è del tutto lusinghiera, si spererebbe una programmazione ambiziosa, a partire proprio dal PNIEC, che tenga conto delle disponibilità e dell’interesse ingentissimo degli stakeholder (bastino le statistiche sulle richieste totali di connessione alla rete pervenute a TERNA). L’Italia del governo Meloni sconta però un posizionamento politico che sembra non volere né sconfessare (alla luce del pragmatismo) né abbracciare convintamente il superamento di tutti gli ostacoli burocratici che ancora rallentano il decollo di fotovoltaico ed eolico; il che si traduce e aggiunge a una farraginosità dell’azione normativa che invece (purtroppo) ha accomunato esecutivi di ogni colore politico.

Il PNIEC fissa obiettivi – si è detto dei 131 GW, di cui 80 fotovoltaici e 28 eolici – comunque decisamente alti, eppure non considerati idonei, almeno da alcuni think tank, per centrare gli obiettivi di riduzione delle emissioni climalteranti del Fit-for-55 (ECCO, per esempio, punta l’asticella a 142 GW installati).

Anche restando ai 131, quel che stupisce ed inquieta è come dopo un biennio di sostanziale e non insidiata accelerazione dei tassi di crescita, nell’ultimo trimestre una serie di “passi falsi” dal lato normativo hanno posto decisamente in forse anche quel moderato “ritmo” che si stava corroborando.

La tendenza che traspare è quella di un ritorno a un regionalismo differenziato (ma meglio si potrebbe dire: sclerotizzato), confermato dal recente DM Aree Idonee ma nipote della controversa riforma del Titolo V della Costituzione. Dopo la travagliata gestazione del decreto ministeriale, la potestà regionale nella definizione delle aree idonee rischia di tradursi con ogni probabilità in un buon numero di ostacoli discrezionali alle decisioni di investimento dei developer, sotto forma di localismi, nimby-ism e campagne elettorali più o meno lontane nel tempo. La recentissima decisione del TAR del Lazio, che ha respinto l’istanza di alcuni developer (coadiuvati da Elettricità Futura) per la sospensione del DM, non ha comunque escluso che la potestà legislativa regionale possa agire “in termini deteriori” rispetto a un danno grave e irreparabile degli investimenti già in pipeline. Se la “voce grossa” tornerà ad essere quella dei beni culturali (dopo un biennio di relativa semplificazione in tal senso), il potenziale nocivo è elevato: secondo Elemens, applicando una fascia di rispetto cautelativa di 7 km da beni di interesse archeologico o paesaggistico in un territorio come quello italiano, meramente 11 GW (!) di nuova capacità passerebbero l’esame e sarebbero autorizzabili.

La confusione generatasi in Sardegna negli ultimi mesi è esemplare, con la moratoria che va a colpire anche i cantieri già aperti, con gravi danni in particolare per l’eolico. La creazione di aree più o meno investment-friendly è quanto di più nefasto si possa sperare per l’adeguamento agli obiettivi del PNIEC della rete nazionale e per la riforma dell’MGP, con il passaggio in progresso di tempo dal PUN ai prezzi zonali (più o meno perequati) anche in acquisto. La nuova geografia “a chiazze normative” da sovrapporre alle bidding zones vedrà la luce a gennaio 2025 (scaduti i 180 giorni a disposizione delle regioni): l’ottimismo non è molto.

Dal punto di vista della contraddittorietà dell’azione legislativa, si pensi anche al recente confronto sul DL Agricoltura e sul divieto definitivo dell’autorizzazione di nuovi impianti fotovoltaici su qualunque tipo di terreno agricolo. I fautori della virata «restrittiva» additavano lo sviluppo «selvaggio» del fotovoltaico quale causa di impermeabilizzazione del suolo, impoverimento del terreno e della biodiversità. Le associazioni di categoria ribattevano che l’occupazione di terreni agricoli per la capacità necessaria a raggiungere gli obiettivi del 2030 (+57 GW da PNIEC per raggiungere i 78 GW al 2030) sarebbe pari allo 0,6% della superficie arabile. Si stima che la mossa del Ministero delle politiche agricole possa coinvolgere l’80% degli impianti necessari al raggiungimento dei target e fermare investimenti per 50 Mld €.

Ridurre le superfici utili per raggiungere gli obiettivi del PNIEC è come minimo controintuitivo, specie a leggere uno studio europeo (JRC) per cui in generale l’1,6% del territorio attualmente considerato “idoneo” alle rinnovabili dovrebbe salire al 2,7% della superficie nazionale; in controtendenza – per esempio – con la Spagna, dove più del doppio del territorio (il 5,7%) gode già del nullaosta amministrativo rispetto al fabbisogno stimato al 2030 in termini di consumo di suolo (il 2,6%).

Secondo molti osservatori, l’obiettivo principale del governo sarebbe l’imposizione del (pur costoso) agrivoltaics quale standard costruttivo (il divieto parla di «moduli collocati a terra», mentre l’agrivoltaico è basato sulla sopraelevazione). Il testo lascia il posto ad alcune «salvaguardie»: (i) aree dove siano già presenti impianti (che potranno dunque essere “repowerati” a parità di spazio occupato), (ii) cave e miniere cessate, (iii) aree entro 300 m dalle autostrade, (iv) aree entro 500 m dalle aree industriali e (v) impianti inseriti in schemi di autoconsumo o all’interno di Comunità Energetiche (CER). Poco chiaro inoltre il perimetro dei procedimenti autorizzativi «già in corso», che non verrebbero coinvolti (VIA? AU? Preventivo di connessione alla rete? Il divieto potrebbe variare di un ordine di grandezza e essere più o meno passibile di pregiudicare il raggiungimento degli obiettivi Fit-for-55).

Ad ogni modo la prima evidenza è che si tratti sicuramente di un «fallimento» o almeno di un «passo falso» dal punto di vista della programmazione, nonché di una seria messa in mora dell’autorevolezza del MASE nell’arena degli obiettivi energetici nazionali.

Particolarmente oscuro da decifrare è poi il coefficiente di convinzione con cui l’esecutivo continua a sponsorizzare il ritorno dell’energia nucleare in Italia. Innanzitutto va precisato che l’inserimento del nucleare nel PNIEC – previsto a generare tra l’11% e il 22% del fabbisogno al 2050 – comporterà per l’esecutivo la necessità di superare il bando vigente fin dal referendum abrogativo del 1987, confermato nel 2011 con un altro quesito referendario. Pichetto Fratin indica l’inizio del 2025 come obiettivo per presentare novità legislative in tal senso ma l’iter legis è tutt’altro che scontato. L’argomento rimane infatti polarizzante: l’arco politico con una pregiudiziale ideologica contro l’avvenire di questa tecnologia potrebbe essere elettoralmente almeno altrettanto ampio di quello che vorrebbe supportarlo, magari a scapito delle rinnovabili e dei BESS, in un’equazione a somma zero che è (per usare un eufemismo) mal posta.

Stando al lato tecnico, Edison prevede di costruire il suo primo reattore modulare di piccole dimensioni (SMR) da 340 MW entro il 2035, mentre un'unità di dimensioni simili è in programma per il 2040. Vi sarebbe poi già un abbozzo di partnership anche tra ENEL, Ansaldo Nucleare e Newcleo, società di recente fondazione con sede a Torino specializzata in SMR. Non vi sono però ancora indicazioni operative o preparatorie sugli schemi di sussidio (chiaramente necessari) che il governo intenderebbe promuovere. Un’unità da 340 MW sarebbe in grado di generare ca. 3 TWh in un anno: insomma, nonostante l’entusiasmo dei ministri, forse per il momento si tratta ancora di “too little, too late”, almeno per quel che concerne l’urgenza che i numeri del PNIEC dovrebbero trasmettere.

Peraltro, il deposito nazionale per i rifiuti radioattivi, necessario per gestire le scorie nucleari (anche di origine sanitaria), è ancora in fase di definizione, senza una sede stabilita: come e più che per le pale eoliche e i rigassificatori – si capisce – su questo punto è ancora insuperato l’ostruzionismo degli enti locali e dei comitati.

In tutto questo, il phase out esplicito del gas naturale nei prossimi due decenni rimane quindi un taboo, pure in senso di una sua marginalizzazione, che comunque dovrebbe avvenire nei fatti, al di là dei meccanismi di remunerazione della capacità. Dal lato della domanda per usi civili, stupisce l’assenza di previsioni di supporto pubblico alla sostituzione delle caldaie tradizionali con impianti a condensazione (con futuribile alimentazione a gas rinnovabili). Dal lato della generazione intermittente nelle ore fuori picco, di pari passo al ruolo dei BESS, nelle pagine del PNIEC è il ruolo dell’eolico offshore a perdere inaspettatamente mordente (in confronto per esempio al recente decreto FER-2) e si vede riservare una capacità-obiettivo di soli 2,1 GW al 2030, per poi tacere sui passi da compiere nel decennio successivo. La tecnologia offshore – secondo altri palcoscenici – avrebbe le caratteristiche per restituire benefici più immediati (rispetto ad altri dossier futuribili come il nucleare SMR o l’idrogeno per gli hard-to-abate), a fronte di quello che secondo uno studio di European House-Ambrosetti sarebbe il terzo mercato mondiale per il potenziale di sviluppo dell’offshore galleggiante (in acque profonde).

Tale riepilogo, non esaustivo, conferma come alcuni tra i vari tasselli del mosaico-PNIEC siano stati assemblati senza chiarezza di visione, in un anno caratterizzato da un movimento di “riflusso” normativo e burocratico dopo il decollo delle FER intermittenti concomitante alla crisi dei prezzi.