L'invasione dell'Ucraina da parte della Russia, nel febbraio 2022, ha trasformato le dinamiche di approvvigionamento del GNL in Europa, spingendo i paesi del Vecchio Continente ad acquistare volumi ingenti di gas liquefatto per garantire la sicurezza energetica e nello stesso tempo ridurre la dipendenza dal gas di Mosca. Un maggiore bisogno di GNL ha spinto verso la rapida realizzazione di infrastrutture di ricezione in tutto il continente. Tuttavia, vi è il rischio che l’aumento della capacità di rigassificazione superi di gran lunga le future esigenze di importazione e che ci si ritrovi con infrastrutture ridondanti e inutilizzate.

Poche settimane dopo l'invasione, i leader dell'UE hanno annunciato l'intenzione di diminuire gradualmente, fino ad azzerarla, la dipendenza dai combustibili fossili russi. Ma sarà il Cremlino a dettare delle nuove regole, imponendo il pagamento del gas in rubli. Scelta che ha velocizzato il crollo dell’import di gas russo. Da questo momento, pertanto, gli sforzi per trovare forniture alternative sono raddoppiati. Anche perché sostituire il gas russo non era una cosa semplice: nel 2021, infatti, la Russia ha fornito ai paesi dell'UE il 40% del loro gas fossile, con Germania, Italia e Paesi Bassi tra i maggiori importatori. Ad agosto 2022, questa porzione si era ridotta al 17%.

Tuttavia, se numerosi progressi sono stati compiuti nella riduzione dei flussi di gas via gasdotto, non altrettanto si può dire sul fronte delle importazioni dell'UE di GNL russo, aumentate del 12% nel 2022 rispetto al 2021. Tra i paesi Francia, Spagna, Belgio e Paesi Bassi sono quelli che hanno importato di più. L’ aumento del ricorso al GNL russo è in linea con un trend più generale che ha visto notevolmente aumentare le importazioni di GNL dell'Europa tanto da arrivare a superare, per la prima volta nella storia, quelle movimentate via tubo.

Il che spiega i numerosi piani per la realizzazione di nuovi terminali di rigassificazione di GNL in Europa. Secondo una recente ricerca dell'International Gas Union, dall'inizio della guerra più di dieci mercati europei hanno iniziato a costruire nuove infrastrutture di ricezione o a espandere quelle esistenti.

Lo scorso anno, la Germania è diventata un nuovo importatore di GNL, mentre in Italia, è entrato in funzione il quarto rigassificatore - l'impianto di Piombino-, che dispone di un'unità galleggiante di stoccaggio e rigassificazione e che ha ricevuto il suo primo carico di GNL all'inizio di luglio.

Tuttavia, come detto prima, questa corsa alla costruzione di nuove infrastrutture rischia di essere spropositata rispetto alla scenario futuro di domanda, che ha raggiunto il picco nel 2010 ed è destinata a diminuire a causa, tra l’altro, di prezzi elevati, dell'efficienza energetica, dei piani per ridurre le emissioni. Trend di riduzione peraltro già in atto: nel periodo agosto 22-gennaio 2023, i consumi si sono ridotti complessivamente del 19% per un calo pari a 41,5 miliardi di metri cubi.

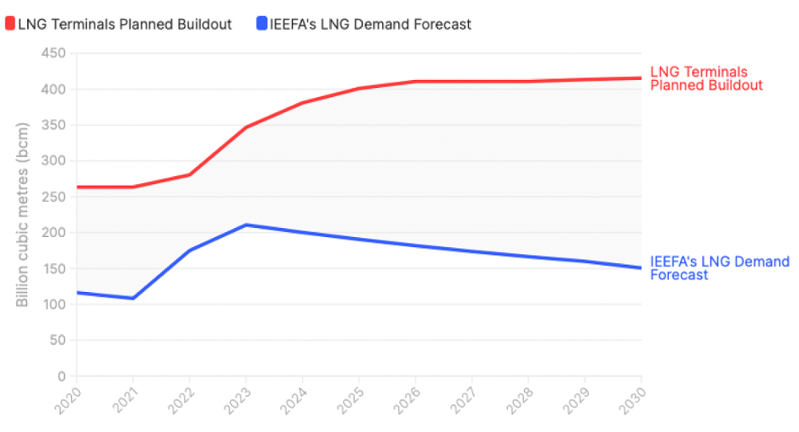

Uno studio IEEFA ha evidenziato che mentre i nuovi terminali GNL potrebbero aumentare di un terzo la capacità di importazione dell'Europa entro la fine del 2024, gli obiettivi di transizione energetica potrebbero causare l'inutilizzazione di gran parte della nuova capacità. Il continente, infatti, è sulla buona strada per raggiungere, entro il 2030, i 400 miliardi di metri cubi di capacità operativa di importazione di GNL, ma è improbabile che la domanda di GNL superi i 190 miliardi di metri cubi.

Terminali di rigassificazione europei pianificati e previsione domanda GNL

Fonte: GIE, IEEFA

Per tale ragione, visto che i piani UE vogliono traguardare un taglio della domanda di gas fossile di almeno un terzo entro il 2030, i policy maker, nel programmare e realizzare nuove infrastrutture GNL, dovrebbero evitare di sbilanciare il sistema energetico, assicurandone l’affidabilità senza renderlo ridondante.

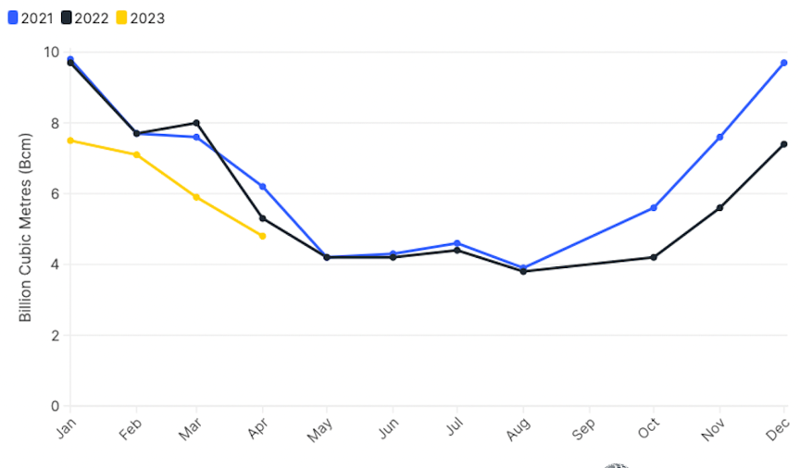

L'Italia è un caso emblematico. A giugno 2023, il consumo di gas è sceso a 3,7 miliardi di metri cubi, che rappresenta il valore più basso registrato quest’anno e un volume in calo del 13% rispetto al pari mese 2022. Nel frattempo, cresce velocemente la capacità rinnovabile: secondo il gestore della rete elettrica Terna, l'Italia ha aggiunto quasi 2,5 GW di capacità di energia rinnovabile nella prima metà del 2023, un aumento del 120% rispetto allo stesso periodo del 2022.

Andamento mensile domanda gas in Italia (2021-2023)

Fonte: Eurostat, IEEFA

Considerando, inoltre, le politiche di REPowerEU implementate per accelerare la transizione energetica, IEEFA stima che la domanda italiana di gas e le importazioni di GNL continueranno a diminuire al 2030, il che significa un tasso di utilizzo inferiore al 50% dei terminali GNL operativi in quel momento.

Spesso si compie l’errore di prevedere un aumento della domanda europea di GNL sulla base dei progetti di aumento della capacità di rigassificazione. Ma quest’ultimo dato non può essere considerato un indicatore accurato dell’andamento futuro della domanda di GNL. E questo perché i gestori dei sistemi di trasporto del gas (TSO) sono spesso incentivati a costruire le infrastrutture per aumentare i rendimenti per gli azionisti, anche se i beni non verranno utilizzati o non sono richiesti.

In Spagna, con la premessa di raggiungere la sicurezza e la diversificazione dell'approvvigionamento, il TSO Enagás ha creato un significativo eccesso di offerta di infrastrutture del gas, in gran parte sottoutilizzate, solo per fare profitti, facendo pagare ai consumatori spagnoli tra i prezzi del gas più alti in Europa.

Il GNL diventa una commodity globale

Con i prezzi del GNL che diventano più volatili e influenzati da fattori congiunturali come condizioni meteorologiche estreme, crisi economiche e geopolitiche, questa fonte viene ora scambiata come merce globale. E infatti, l’aumento della domanda europea ha sostenuto i prezzi spot del GNL, che lo scorso anno hanno raggiunto livelli record, rendendolo troppo caro per alcune economie a basso reddito in Asia, costrette quindi ad aumentare la loro dipendenza dal carbone.

Inoltre, vista una discrepanza significativa dei prezzi a seconda dei bacini di acquisto, alcuni venditori hanno dirottato i carichi precedentemente venduti sulla base di accordi a lungo termine verso acquirenti disposti a pagare di più, con i guadagni che hanno più che compensato le sanzioni per la violazione dei contratti. Questi meccanismi rendono il GNL una fonte costosa e inaffidabile.

Per questo, sarebbe opportuno che man mano che la nuova infrastruttura di importazione di GNL entra in funzione nell'UE, gli Stati membri si coordinino tra loro per gestire i volumi aggiuntivi in modo efficiente, evitando l'inutile costruzione e manutenzione di infrastrutture del gas ridondanti. Inoltre, le decisioni di espandere il portafoglio europeo di terminali GNL dovrebbero essere prese a seguito di una valutazione completa delle infrastrutture disponibili e tenendo conto degli obiettivi di transizione energetica.

Con la crisi energetica che mette a nudo le insidie della dipendenza dai combustibili fossili importati, i mercati di tutto il continente europeo stanno ricorrendo maggiormente a tecnologie che sostituiscono il gas e il GNL, come pompe di calore, centrali solari, sistemi di accumulo di batterie, gestione della domanda e miglioramenti dell'efficienza energetica. Di fronte al trilemma energetico di trovare un equilibrio tra sicurezza, convenienza e sostenibilità, i governi dovrebbero prendere decisioni intelligenti sulla costruzione di infrastrutture GNL per evitare un eccesso capacità di importazione entro la fine del decennio.

La traduzione in italiano è stata curata dalla redazione di RiEnergia. La versione inglese di questo articolo è disponibile qui