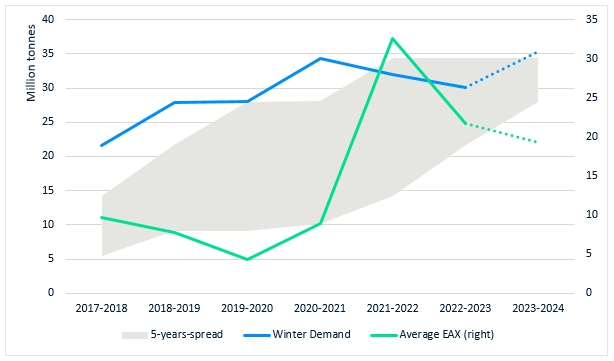

Nel prossimo inverno, la Cina dovrebbe confermarsi come la forza trainante nel mercato del GNL dell'Asia Orientale, dal momento che altri paesi, come Giappone e Corea del Sud, possono contare sull’apporto dell’energia nucleare e del carbone. Le importazioni cinesi di GNL, dal 2016 al 2020 durante la stagione invernale, hanno registrato anno su anno un aumento, come risultato della crescita economica del paese e della politica di switching dal carbone al gas. A sostenere il consumo di gas invernale hanno concorso tanto una domanda di riscaldamento sostenuta, quanto un prezzo spot del GNL in Asia che, mediamente, si è mantenuto inferiore a 10 doll/Mbtu, ad eccezione degli ultimi due anni.

Il primo calo nei consumi cinese di GNL si è registrato durante l'inverno del 2021: - 7% su base annua rispetto al picco di 34 Mt. In quel frangente però, ICIS EAX (prezzo spot per l'Asia settentrionale) quotava in media di 33 doll/Mbtu, tre volte rispetto la media dell'ultimo decennio. Prezzi in netto aumento, unitamente a un clima più mite della norma, avevano contribuito a calmierare la domanda di gas del paese. Se a questi fattori si aggiunge un costante aumento della produzione interna, delle importazioni via gasdotto e dei volumi stoccati, si capisce come la Cina abbia ridotto la sua dipendenza dal GNL spot.

Importazioni di GNL in Cina (Novembre – Marzo)

Fonte: ICIS LNG EDGE

Nell'inverno del 2022, i prezzi spot erano volatili. Mediamente, questi ultimi si attestavano nell’intorno dei 22 doll/Mbtu: un livello che la maggior parte degli acquirenti cinesi considerava troppo poco conveniente per procedere all’acquisto. Prezzi alti, unitamente ai continui lockdown per contenere la diffusione da Covid-19 e un rallentamento dell’economia, hanno frenato le importazioni spot di GNL, diminuite di un ulteriore 54% su base annua.

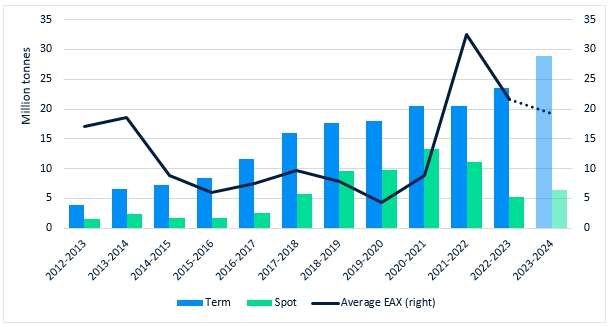

Importazioni di GNL in Cina durante l’inverno per tipologia

Fonte: ICIS LNG Edge

Nell’inverno che verrà, un prezzo ICIS EAX stimato più basso e nell’intorno dei 10 doll/Mbtu dovrebbe incentivare l'acquisto spot di GNL da parte della Cina. ICIS prevede 12-18 carichi aggiuntivi in più rispetto allo scorso anno. Il prezzo forward stimato da ICIS prevede un ritorno delle quotazioni su livelli simili al secondo semestre del 2021 – nel range 16-20 doll/Mbtu, mentre quello spot (EAX) dovrebbe essere a premio sul TTF europeo di circa 3 doll/Mbtu nel periodo che va da novembre 2023 a marzo 2024.

"Questo inverno, il mercato sarà più tirato nel bacino del Pacifico rispetto alla controparte atlantica, il che spiega perché maggior acquisti di GNL muoveranno da est", ha affermato Alex Siow, ICIS Lead Asia Gas Analyst.

Con la fine delle restrizioni ai viaggi imposte per contenere la diffusione del Covid a partire da gennaio 2023, la domanda di gas in Cina è tornata a crescere. Nella prima metà del 2023, il colosso asiatico ha consumato un totale di 194 miliardi di metri cubi di gas, con un aumento del 6% su base annua. ICIS prevede che la ripresa economica determinerà un aumento della domanda invernale di GNL fino 35,3 Mt, ovvero un +17% su base annua.

Merita, però, rilevare come la domanda invernale del 2023 aumenterà a un ritmo più lento rispetto all'ultimo decennio – ovvero prima del 2020 -, quando l’aumento medio era del 28%. A spiegare tale trend, concorrono lato dell'offerta:

- clausole take or pay relative agli acquisti di gas piped più rigide che quindi disincentivano lo switch all’acquisto di GNL su base spot;

- l'aumento della produzione interna cinese, delle importazioni via gasdotto e dei livelli di stoccaggio nei depositi sotterranei, questi ultimi l’11% più alti su base annua, che determinerà un apporto aggiuntivo equivalente di 11,7 Mt di GNL.

Lato domanda, invece, la crescita moderata della domanda è giustificata:

- da temperature previste più miti della media stagionale. Il centro meteorologico cinese ha recentemente stimato che l'inverno del 2023 potrebbe essere il più mite dal 1850 in Cina;

- da una moderata ripresa del settore industriale;

- da un maggior contributo del carbone e delle energie rinnovabili nel mix energetico.

Il settore industriale, che rappresenta quasi il 40% del consumo totale di gas, è un indicatore chiave di una crescita più lenta della domanda di gas. Il tasso di utilizzo della capacità industriale, nel secondo trimestre del 2023 (ultimo dato disponibile), ha registrato un aumento di 0,2 punti, indice di una lieve ripresa delle attività manifatturiere. Si tratta, infatti, di un tasso inferiore di 1,6 punti rispetto al tasso medio del secondo trimestre registrato negli ultimi 5 anni.

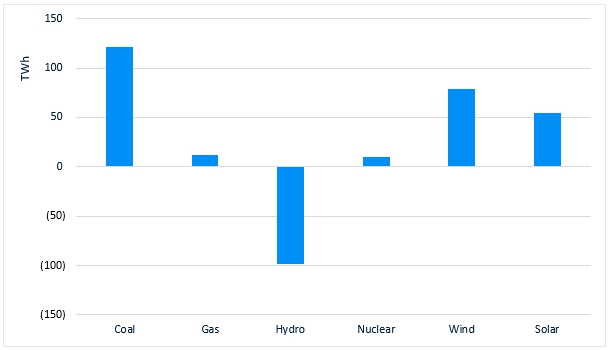

Inoltre, una crescita marcata della generazione di energia da carbone, eolico e solare sta compensando la domanda di gas del paese, così come un costo relativamente più elevato per la produzione di gas, soprattutto durante l'inverno, ha limitato l’output di questa fonte. Nel primo semestre 2023, la produzione di elettricità da eolico e solare è cresciuta in modo significativo, rispettivamente del 16% e del 7,4% anno su anno. Anche quella da carbone è aumentata del 6% su base annua, con questa fonte che ha assorbito gran parte dell’aumento della fornitura di elettricità. Complessivamente, comunque, per il prossimo inverno, ICIS prevede che la domanda di energia elettrica a gas crescerà del 6% su base annua, come risultato della continua espansione della capacità installata.

Generazione elettrica in Cina per fonte (maggio 2023)

Fonte: China Electricity Council, ICIS Analytics

La traduzione in italiano è stata curata dalla redazione di RiEnergia. La versione inglese di questo articolo è disponibile qui