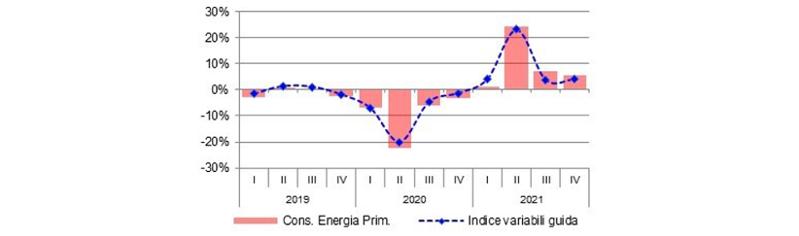

Nonostante l’aumento senza precedenti dei prezzi del gas e dell’elettricità (concentrato però nella seconda parte dell’anno) il 2021 è stato l’anno del grande rimbalzo dei consumi energetici italiani dopo il calo del 9,5% registrato nel 2020, senza precedenti in tempi di pace. A dimostrazione della relativa rigidità dei consumi di energia ai prezzi, almeno nel breve periodo. Secondo una stima preliminare ENEA su dati in parte parziali e provvisori, nel 2021 i consumi di energia primaria sono aumentati di oltre l’8%. Si stima che siano stati “recuperati” circa l’80% dei consumi di energia “persi” nel 2020.

In realtà sia nel 2020 sia nel 2021 l’evoluzione dei consumi energetici italiani ha semplicemente seguito una traiettoria coerente con quella delle variabili guida della domanda di energia (PIL, produzione industriale, clima). L’indice ENEA che sintetizza l’andamento di queste variabili si è infatti contratto di circa l’8% nel 2020 ed è aumentato di altrettanto nel 2021, in conseguenza della crescita del PIL (+6,5%) e della produzione industriale (+15% circa quella dei beni intermedi) e di un clima più rigido nel I trimestre dell’anno e più caldo nel II trimestre. Lo scarto che resta tra i consumi di energia del 2021 e quelli del 2019 è spiegabile con il fatto che non è stato pienamente riassorbito il forte calo del traffico stradale e soprattutto aereo registrato nel 2020, molto maggiore del calo del PIL.

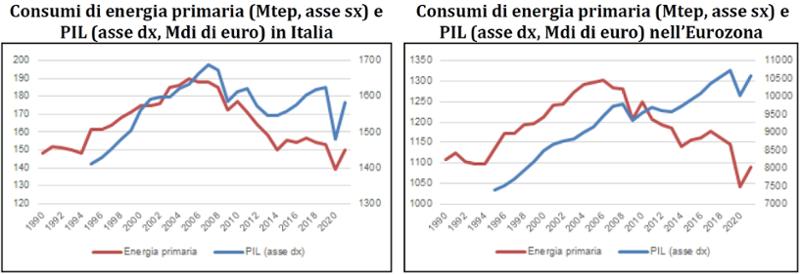

Il sostanziale allineamento tra l’evoluzione dei consumi di energia e quella dei principali driver registrato nell’ultimo biennio conferma una tendenza di medio-periodo che si è andata consolidando negli ultimi anni. Dopo una fase di disaccoppiamento fra consumi di energia e PIL registrata nella prima metà del decennio scorso, quando, in corrispondenza della lunga recessione che ha caratterizzato quegli anni, i consumi di energia hanno registrato contrazioni annue di entità costantemente maggiore di quella delle contrazioni del PIL, con il ritorno alla crescita economica i consumi di energia sono tornati a seguire una traiettoria parallela a quella dell’economia. L’intensità energetica del PIL, che nel quinquennio 2011-2016 (con il PIL in calo dell’1% m.a.) si era contratta a un tasso medio annuo dell’1,5%, nel quinquennio 2016-2021 (con il PIL in aumento dello 0,5% m.a.) si è ridotta dello 0,6% m.a.

Consumi italiani di energia primaria e indice delle variabili guida (var. % tendenziale)

Fonte: Elaborazioni ENEA

E’ interessante confrontare l’evoluzione dei consumi energetici italiani con quella dei principali paesi europei, sia nell’ultimo biennio sia nel più lungo-periodo. Sebbene in entrambi i casi le curve di energia e PIL mostrino per gli ultimi due anni un evidente andamento a forma di “V”, il consuntivo dell’insieme del biennio 2019-2021 è abbastanza diverso. In Italia, infatti, i consumi di energia sono stimati complessivamente in calo dell’1,8% circa, a fronte di un PIL in calo del 2,7%; nei paesi dell’Eurozona i consumi di energia sono in calo cumulato di poco inferiore al 5%, a fronte di una contrazione del PIL dell’-1,4%. Anche allargando lo sguardo al più lungo periodo il confronto tra Italia e paesi Eurozona evidenzia come in questi ultimi negli anni ’10 il disaccoppiamento tra energia ed economia sia stato più marcato e relativamente stabile.

Fonte: Elaborazioni ENEA

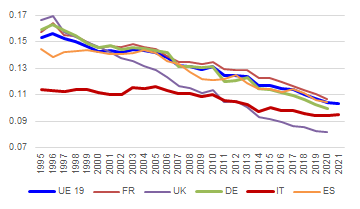

Una conseguenza di rilievo di questo trend di lungo periodo è che si è molto ridotta una storica peculiarità positiva del sistema energetico italiano, cioè la sua intensità energetica inferiore a quella degli altri principali paesi europei (peraltro anche favorita dal clima più mite). Nel 1995 l’intensità energetica italiana era inferiore del 25% rispetto a quella media dei paesi oggi parte dell’Eurozona, nel 2005 questo spread “virtuoso” si era ridotto al -18%, nel 2011 era al -16%, valore sui cui è rimasto fino al 2016, quando è tornato a contrarsi, fino al -8% stimato per il 2021. Nell’Eurozona, invece, l’intensità energetica si è ridotta a un ritmo dell’1,6% m.a. (come in Italia) tra il 2011 e il 2016, ma un ritmo superiore al 2% m.a. tra il 2016 e il 2021. La riduzione dell’intensità energetica è stata più forte di quella italiana in tutti i principali paesi europei, con una progressione particolarmente marcata nel Regno Unito, dove l’indicatore si colloca ora su livelli inferiori a quelli italiani, anche grazie alla forte terziarizzazione dell’economia (la quota del valore aggiunto dell’industria è scesa dal 23% del 1995 al 16% nel 2010, al 14% nel 2020). La traiettoria più inclinata dell’intensità energetica nei paesi dell’Eurozona rispetto a quella italiana non è però spiegabile con una più forte terziarizzazione dei primi, perché in entrambi i casi nel decennio 2010-2020 la quota di valore aggiunto dell’industria è rimasta costante, dopo una leggera riduzione nel decennio precedente.

Intensità energetica del PIL nei principali Paesi europei e nell’Eurozona (tep/mln €)

Fonte: Elaborazioni ENEA su dati Eurostat

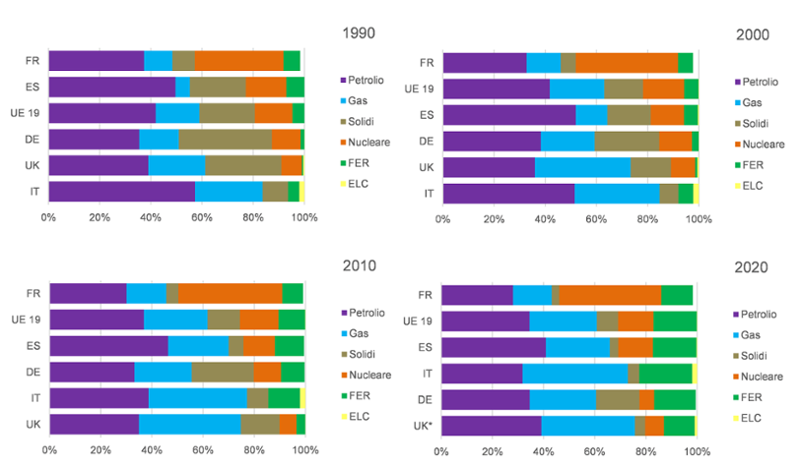

Sebbene la pandemia abbia colpito in particolare i consumi petroliferi, peraltro in parziale recupero nel 2021 (+11%) dopo il crollo del 2020 (-18%), in Italia il fabbisogno di energia resta coperto in larghissima parte dalle fonti fossili (solidi, petrolio, gas naturale), anche se il trend di lungo periodo è quello di un loro graduale ridimensionamento. Nell’ultimo decennio il consumo di fonti fossili si è ridotto complessivamente di oltre 40 Mtep (-30%), grazie in particolare alla riduzione dei consumi di carbone (oggi pari a 1/3 del livello di dieci anni fa). Il calo dei consumi petroliferi, invece, si è concentrato all’inizio del decennio scorso, mentre resta da verificare la dimensione strutturale del calo dei consumi petroliferi del 2020. Il peso delle FER (grazie in primis a fotovoltaico ed eolico) è arrivato a superare il 19% nel 2020 (ma per il 2021 si stima un calo di circa un punto percentuale), anche grazie al crollo dei consumi petroliferi per la pandemia, mentre la quota delle fossili si colloca oggi intorno al 79%.

Nell’ultimo decennio il processo di lento ma costante cambiamento del mix energetico italiano è stato sostanzialmente in linea con quello in atto in media nell’Eurozona, dove il peso delle fonti fossili è diminuito di circa 5 p.p., fino a scendere sotto la soglia del 70% del fabbisogno. La riduzione è stata meno marcata in Germania, dove nel 2020 le fonti fossili rappresentavano il 79% (e un dato superiore è atteso per il 2021), per il forte ridimensionamento del ruolo del nucleare, sceso nel 2020 al 6% dall’11% del 2010.

In Italia il peso delle fonti fossili ha iniziato a declinare in particolare nel decennio 2000-2010, quando il loro consumo è diminuito di 10 Mtep in termini assoluti e il loro peso sul fabbisogno è sceso all’85%, una quota divenuta minore di quella che si registrava nel Regno Unito, rimasta invariata intorno al 90%. Il primo decennio del secolo ha visto anche il primo forte balzo del peso delle fonti rinnovabili, raddoppiato dal 6 al 12% del mix, sebbene amplificato da un fattore di natura puramente statistica, cioè la revisione al rialzo della stima del consumo di biomasse nel settore civile.

Dieci anni prima, nel 1990, le fonti fossili rappresentavano invece circa il 94% del fabbisogno energetico italiano, la quota più elevata tra i principali Paesi UE (91% nel Regno Unito, 87% in Germania) e superiore di 13 p.p. rispetto alla media dei Paesi dell’Eurozona (81%), nei quali il nucleare copriva circa il 15% del mix energetico (valore pressoché invariato fino ad oggi).

Evoluzione del mix di energia primaria nei principali Paesi dell’Eurozona

Fonte: Elaborazioni ENEA su dati Eurostat

Il forte impatto della pandemia sul mix energetico italiano, che ha penalizzato in particolare i consumi petroliferi e accelerato il trend di calo dei consumi di carbone, ha determinato un’accelerazione anche del trend di riduzione della dipendenza energetica (calcolata come quota delle importazioni nette sui consumi totali di energia primaria), che nel 2020 è scesa di circa 4 p.p., collocandosi al 73% circa. Si tratta di un valore che resta comunque ampiamente il più elevato tra i principali Paesi UE. Per il 2021 si stima un ritorno all’aumento della dipendenza, ma in una misura di circa un punto percentuale, per cui i valori attuali si collocano al di sotto di quasi 10 p.p. rispetto al 2010, di circa 13 p.p. rispetto ai massimi del 2000.

L’evoluzione del mix di energia primaria negli ultimi decenni, con la riduzione del peso del petrolio, che nel 2000 rappresentava ancora più della metà dei consumi energetici italiani (il valore più elevato tra i principali paesi UE, insieme alla Spagna), e il parallelo aumento del peso del gas naturale, ha accentuato la centralità di quest’ultimo nel sistema energetico italiano. Il gas è ormai dal 2016 la prima fonte di energia primaria in Italia, e dopo la pandemia rappresenta oggi oltre il 40% del mix, mentre il peso del petrolio è pari a 1/3 del mix, leggermente meno che nella media dell’Eurozona (34%). Tendenze simili si registrano anche nell’insieme dell’area Euro, ma con variazioni molto più contenute: il peso del gas è cresciuto fino al 2010, ma si è poi stabilizzato poco al di sopra del 25% del mix, mentre il petrolio (al 35% del mix) resta ampiamente la prima fonte di energia.

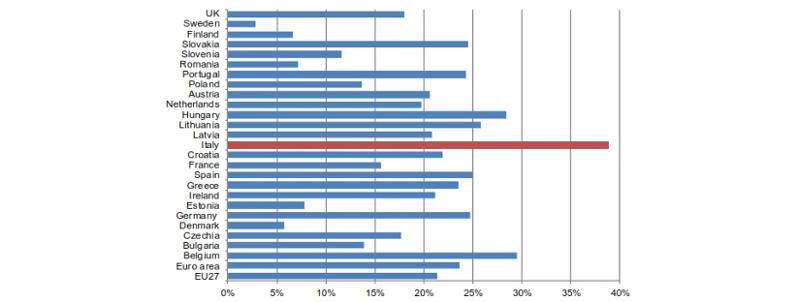

Nell’intera UE la centralità del gas naturale in Italia trova un parallelo solo nei Paesi Bassi, dove però la percentuale di gas importato, pur in rapida crescita, è inferiore al 50%, mentre in Italia questa percentuale sfiora il 95%. La combinazione tra la dipendenza del gas importato e il peso del gas nel sistema rappresenta dunque un unicum in Europa. Dal lato delle provenienze la diversificazione italiana è invece una caratteristica positiva; inoltre, l’ultimo biennio è stato caratterizzato da una significativa evoluzione del mix geografico degli approvvigionamenti, grazie alla forte crescita delle importazioni di GNL (arrivate a superare il 20% dell’import su base trimestrale) e alla veloce crescita del ruolo del gas importato tramite il nuovo gasdotto TAP (che ha ampiamente superato il 10% dell’import). Il gas di provenienza russa resta comunque la fonte di approvvigionamento di gran lunga principale: nel 2021 ha rappresentato il 40% delle importazioni italiane, mentre nell’ultimo decennio ha rappresentato su base trimestrale valori compresi tra un massimo del 60% e un minimo del 30% (minimo registrato non a caso all’inizio del 2012, in occasione dell’ultima crisi europea del gas, e ritoccato al ribasso a gennaio 2022, quando la quota di gas russo è scesa al 25%). Questa peculiarità italiana, peraltro fondamentalmente strutturale e di difficile superamento nel breve periodo, implica dunque la necessità di dedicare una particolare attenzione alla sicurezza del sistema gas, la cui natura di bene pubblico può giustificare politiche di intervento con un’ottica di lungo periodo. Anche perché il gas continua ad avere un ruolo centrale nel sistema elettrico, che è atteso svolgere un ruolo chiave nella transizione energetica.

Indice di dipendenza del gas importato ponderato per il peso del gas sui consumi di energia primaria nei Paesi europei (%)

Fonte: Elaborazioni ENEA su dati Eurostat