I consumatori finali dei mercati di vendita al dettaglio o retail dell’energia elettrica e del gas naturale, sono oggi liberi di scegliere i propri fornitori in quasi tutti i mercati degli Stati Membri dell’Unione Europea. E, almeno in teoria, i fornitori di servizi retail possono entrare in tali mercati e competere liberamente e in condizioni di parità con altri fornitori per la conquista di nuove fette di mercato. Questi, sono alcuni dei principali risultati del processo di liberalizzazzione che in Europa, nei mercati piu maturi, è ormai entrato nel terzo decennio.

Per studiare a fondo ed in maniera comparativa in che modo i fornitori di energia in tutta Europa affrontano una serie di barriere per entrare e competere nei mercati retail dell’energia, la Commissione Europea ha istituito il progetto “European Barriers in Retail Energy Markets”. Lo studio identifica gli ostacoli che attualmente caratterizzano tali mercati e fornisce alcune soluzioni che possono essere di supporto a Commissione e Stati Membri nello sviluppo di politiche ed azioni per ridurre le barriere all’ingresso.

Dal punto di vista metodologico, lo studio ha intrapreso due principali attività parallele. Da un lato, sono stati individuati gli ostacoli che costituiscono le barriere all’ingresso di ogni mercato retail e che impediscono ad ogni fornitore di energia elettrica e gas di operare in maniera efficiente ed efficace e, dall'altro, è stato formulato un “Barrier Index” per consentire il confronto oggettivo delle barriere all’interno di ogni mercato e tra i mercati retail dell’energia elettrica e del gas naturale, formulando infine una classifica dei vari mercati europei.

Il progetto tuttavia non misura la competitività all’interno di ogni mercato europeo, e non giudica in questo senso l'efficacia delle autorità di regolamentazione o dei governi, molti dei quali, rileva lo studio, sono continuamente impegnati nello sviluppo dei propri mercati retail. Infatti, tutti i mercati analizzati sono in continua evoluzione e pianificano importanti cambiamenti. Sebbene lo studio consideri tali cambiamenti, non formula però ipotesi sull'efficacia e sui risultati di questi ultimi.

L’Italia è un esempio molto rappresentativo in Europa di un contesto di mercato che preannuncia importanti cambiamenti. Sembra ormai certa la fine del mercato tutelato, fissata per i clienti domestici al 1° gennaio 2023 e identificata in Italia come l’atto che completerebbe la liberalizzazione del mercato. Ciò nonostante, questo processo è stato rinviato più volte. Risale infatti all’agosto 2018 l'emendamento che rinviava, per la prima volta, al primo luglio 2020 la fine dei prezzi di maggior tutela per l’energia elettrica e il gas, seguito poi da altri rinvii. Ciò ha contribuito a intensificare la frustrazione dei fornitori di elettricità e gas nel conquistare nuove quote del mercato retail, accrescendo l’incertezza del contesto normativo e di mercato.

Il superamento della maggior tutela spicca cosí tra gli interventi di prossima attuazione in Italia e che lo studio identifica come best practice normativa a livello europeo nei paesi dove, dopo un periodo di transizione, tutti i consumatori sono stati trasferiti al mercato libero (i.e. il caso del Portogallo). Altri suggerimenti che, sulla stessa linea, creerebbero condizioni per un contesto normativo e regolatorio piu certo, sono la messa all’asta dei clienti che non hanno scelto un fornitore sul mercato libero e la previsione di una quota massima assegnabile ad un singolo operatore.

Tra le varie raccomandazioni fatte all’Italia, spiccano poi l’attenuazione delle responsabiltà dei fornitori di riscuotere oneri diversi rispetto a quelli strettamente legati al settore energetico. Su questo tema, infatti, si auspica l’introduzione di meccanismi alternativi, evitando l’esposizione degli operatori ai rischi di mancata riscossione di questo tipo di oneri.

Viene poi ritenuto necessario rimuovere le limitazioni procedurali e normative, incentivando una più rapida diffusione degli smart meter nel settore del gas naturale, cosi come fatto per il settore dell’energia elettrica. Sempre sul piano tecnologico e dei nuovi servizi, viene identificato come indispensabile incoraggiare le fasi post-pilot, di implementazione in tempi certi e rapidi dei sistemi di demand response e per l’aggregazione e la partecipazione della domanda al mercato dei servizi ancillari.

Si raccomanda inoltre, uno stretto monitoraggio da parte del regolatore circa l'efficacia dell'unbundling. Il rebranding tra distributori e venditori al dettaglio risulta, dai questionari e colloqui effettuati con gli stakeholders del settore, non ancora efficace. Gli operatori intervistati, hanno inoltre identificato un trattamento asimmetrico degli operatori nel mercato dei servizi ancillari e la complessità delle procedure e la disomogeneità tra mercato elettrico e mercato gas. In questo caso, l’introduzione di procedure one-window per ottenere dati statistici di mercato è vista come una soluzione per ridurre il numero di soggetti coinvolti e aumentare la qualità del servizio. Per restare nell’ambito dei processi e delle procedure per entrare ed operare nel mercato retail, si auspica una più intensa standardizzazione di sistemi e procedure a livello europeo, per facilitare l’accesso ai dati e favorire l’ingresso e l’attività di nuovi operatori sul mercati retail. Su questo fronte, il Sistema Informativo Integrato, che da settembre 2018 costituisce l’interfaccia unica e ufficiale per l’acquisizione e la diffusione dei dati di misura dell’energia elettrica e del gas naturale, viene identificato come un elemento strategico per il rafforzamento della competitività dei mercati retail.

Viene rilevato poi come la reazione dei clienti alle offerte competitive sul mercato debba essere migliorata. Si raccomanda quindi un processo di switching più rapido e che le attività volte a migliorare la consapevolezza del cliente finale dovrebbero essere rafforzate. Con tempi di switching non superiori alle 24-48 ore, si ritiene che i nuovi fornitori possono sviluppare nuove interazioni, relative a una serie di servizi in cui i clienti sono visti come controparti più attive. Ad esempio, la comparazione delle bollette e la valutazione sulle prestazioni di consumo, espongono i clienti finali a informazioni che prima non conoscevano e non consideravano. Questo argomento è di grande importanza per il mercato retail italiano, dove i clienti hanno ancora forti incentivi a rimanere nel servizio di tutela o con il fornitore storico, sentendosi in questo modo più tutelati.

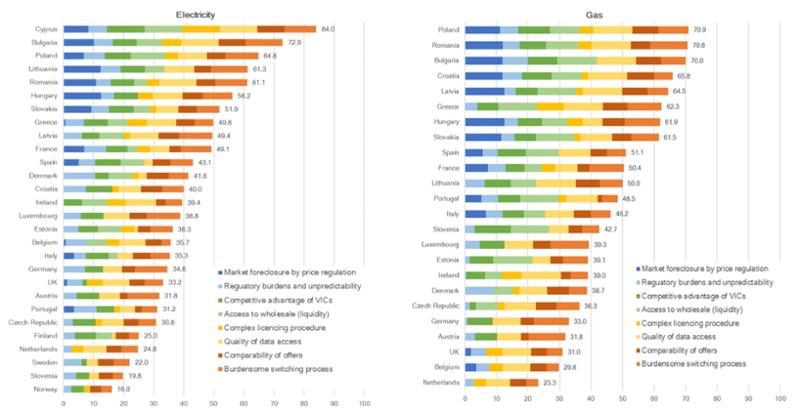

Barrier Index e Ranking

Fonte: European Commission, July 2020 -European Barriers in Retail Energy Markets Project: Index Report

Secondo il barrier index (figura sopra), l’Italia si piazza in undicesima posizione per il mercato elettrico e in dodicesima posizione per il mercato del gas naturale. Come nei piu virtuosi paesi europei, l’Italia è considerato un paese entrant friendly, registrando un numero di venditori di energia tra i piu alti in Europa. Tuttavia, la ancora elevata penetrazione dei prezzi regolati, il vantaggio competitivo degli operatori ex-incumbent e le non efficaci procedure di switching sono tra le condizioni che attualmente non aiutano l’Italia a scalare ulteriormente la classifica.

Tornando al contesto europeo, è forse sorprendente notare cio che lo studio rileva in termini di importanza di alcune delle barriere identificate. Come fatto per l’Italia, si evidenzia infatti, come dopo quasi due decenni e mezzo dalla prima liberalizzazione dei mercati retail in Europa, le barriere ritenute come prevalenti siano ancora quelle legate alla posizione e al comportamento degli operatori ex-incumbent o verticalmente integrati. Ciò significa che, almeno i nuovi entranti e altri fornitori indipendenti, ma anche molti fornitori storici che stanno cercando di acquisire clienti al di fuori delle loro aree storiche, soffrono di questo problema, di fronte ad un mercato in cui non sono ancora state stabilite condizioni di parità.

Quindi , in generale, ciò che lo studio risalta è proprio l'importanza ancora attuale delle barriere relative alla posizione nel mercato degli operatori storici o verticalmente integrati, delle sfide associate alla consapevolezza del consumatore e alla scarsa capacità di reazione del consumatore agli stimoli competitivi del mercato, l'adeguatezza e l'incertezza del contesto normativo per offerte e servizi innovativi, con mercati che riflettono scarsi segnali di prezzo per il consumatore finale e barriere relative all'importanza della parità di accesso tempestivo a informazioni che siano sufficienti e di qualità per gli operatori.

Infine, è importante notare come lo studio rilevi che l’interdipendenza della barriere risulta essere un elemento chiave per la loro risoluzione. L'analisi statistica intrapresa (analisi di cluster, analisi PCA e altre analisi relazionali), ha indicato come alcune barriere sono molto correlate con altre, suggerendo un approccio olistico alla riduzione delle stesse. Ad esempio, le problematiche relative ai consumatori finali tendono ad essere strettamente correlate tra loro, ma sono anche correlate con l'adeguatezza e la prevedibilità dei quadri normativi e con la posizione di alcuni operatori sul mercato.

Esempio di una soluzione con potenziali ampi impatti riguarda il cosidetto win-back. Cioé la capacita di un operatore, solitamente storico, di riconquistare un consumatore appena perso per effetto della concorrenza di altri operatori. Conquistare un consumatore sul mercato è estremamente costoso per un operatore entrante, cosi la riconquista da parte di un operatore storico puo avere effetti devastanti sulle finanze di un nuovo operatore e soffocare la concorrenza sul mercato.

Lo studio registra che in alcuni mercati, fino al 60% dei clienti che vengono persi da un incumbent o che avviano il processo di switching vengono riconquistati quasi immediatamente (anche durante il processo di switching). In parte grazie alla familiarità e alla conoscenza che i fornitori storici hanno dei clienti riconquistati.

In questo esempio, le barriere relative all’orientamento del consumatore sono molto relazionate con quelle sull’unbundling e il potere di mercato di alcuni operatori.

Pertanto, rallentare o limitare la capacitá di win-back di alcuni operatori, potrebbe mitigare gli effetti di altre barriere fondamentali, come quelle relative al vantaggio storico degli incumbent o lo scarso interesse dei consumatori verso il mercato e verso altre offerte, incentivando la creazione di condizioni piu eque sul mercato in termini di conquista di nuovi consumatori finali.