Mentre l’Europa è intenta a elargire traguardi con la Renewable Efficiency Directive (RED II), da recepirsi entro il 30 giugno 2021, l’Italia è già proiettata oltre, dichiarando di poter fare di più e meglio delle aspettative medie comunitarie. Del resto, tra rinnovabili ed efficienza energetica ci siamo già affermati nell’energia di nuova “generazione”. Abbiamo anche però appreso un assioma importante: essere i pionieri di qualcosa comporta benefici, ma anche rischi di errore da inesperienza.

Quindi, sicurezza delle potenzialità, da un lato, e consapevolezza dei limiti, dall’altro, hanno fatto sì che il gas rinnovabile, con calma e in dignitosa cordata all’elettrico, sia ora pronto per affiancare le rinnovabili elettriche - e a mismatcharsi con esse - verso obiettivi condivisi di decarbonizzazione. Tra le tecnologie disponibili, nell’ultimo anno il biometano ha sicuramente dimostrato, con i giusti tempi e le dovute cautele, di essere una fonte pronta.

Cautele dovute perché istituzioni ed enti di normazione non si sono fatti trascinare dalla frenesia da competizione e hanno messo a punto regole e processi per la garanzia della qualità e della sicurezza delle reti. Perché i cittadini al centro, la salute prima di tutto e la “qualità” tout court contraddistingue il nostro paese. Pertanto, l’implementazione del biometano si sta concretizzando e i numeri del to be sono promettenti.

Allo stato dell’arte, stante i dati disponibili, si ha che dall’avvio del nuovo DM 2 marzo 2018 di promozione dell’utilizzo del biometano come carburante per l’abbattimento delle emissioni inquinanti nel settore dei trasporti, sono state presentate al GSE una quindicina di istanze di qualifica per l’ottenimento dell’incentivo, divisi tra impianti riconvertiti dalla produzione di biogas e nuove installazioni; per una producibilità complessiva pari a 12.300 Smc/h; alimentati per lo più da FORSU nonché da matrici agricole, fanghi da depurazione e altre sostanze di origine biologica. Di tali impianti, almeno 2 sono già in esercizio e connessi alla rete di trasporto, uno a Bergamo e uno a Cosenza.

Un impianto è già incentivato ai sensi art. 6 del DM 2 marzo 2018 mediante il ritiro del biometano avanzato immesso in rete e il rilascio dei corrispondenti Certificati di Immissione in Consumo (CIC). Stante i dati pubblicati dal GSE, la stima della quantità massima annua di biometano complessivamente ritirabile, per il 2019, è di 384.903 CIC. Per la gestione ordinata dell’incentivazione il GSE pubblica, ai sensi del DM medesimo, una graduatoria degli impianti di biometano aventi diritto al ritiro dei CIC facendo una stima dei CIC stessi per impianto. In via generale è stato riscontrato uno specifico interessamento per il meccanismo di ritiro del biometano.

Stante il bollettino mensile pubblicato da Snam, inoltre, ci sarebbero una trentina di punti di connessione da produzioni di biometano prossimi all’attivazione, più alcuni già realizzati, a fronte di più di 150 richieste formali di preventivo. Decine di manifestazioni di interesse, inoltre, sono riferite dai gestori delle reti di distribuzione, dove sono già in essere alcune connessioni.

Si può affermare che i risultati incoraggianti sono anche dovuti alla certezza di poter contare sugli incentivi, gestiti dal GSE e basati su Procedure trasparenti, nonché sui contratti standard approvati con Decreto Direttoriale della DGSAIE del MiSE nel corso del 2018. Contribuiscono al quadro positivo, inoltre, la stabilità normativa e le facilitazioni iniettate dalla regolazione, con l’aggiornamento delle Direttive connessioni da parte dell’ARERA, nonché le rassicurazioni dimostrate dal TSO nazionale, ad esempio con la recente decisione di prorogare da 3 a 9 mesi la validità dei preventivi di connessione.

Ma se questo è il presente, il futuro non sarà da meno perché le posizioni prese in sede di recepimento della RED II, ovvero dichiarate con il Piano Nazionale Integrato Energia Clima (PNIEC), hanno tutta l’aria di iniettare ancor più fiducia nel sistema.

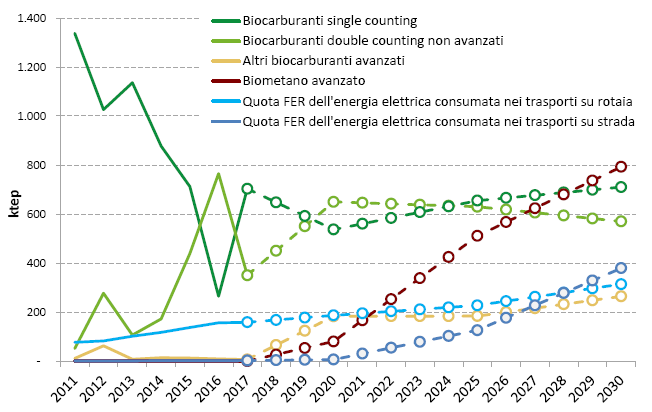

Per quanto riguarda il contributo delle rinnovabili nel settore dei trasporti al 2030, la RED II stabilisce la quota-target di immissione in consumo di biocarburanti (obbligo in capo ai fornitori di carburanti) al 14%, di cui 3,5 % dovranno essere assolti mediante biocarburanti avanzati. Di tutta risposta, l'Italia gioca al rialzo fissando il target complessivo a 21,6% (pari a 5.953 ktep su un consumo finale totatale nei trasporti di 27.607 ktep), di cui l’8% di biocarburanti avanzati (pari a 1057 ktep da moltiplicare con il double counting), che per ben ¾ dovranno essere coperti con biometano avanzato. Il grafico di seguito illustra le traiettorie di crescita dell’energia da fonti rinnovabili al 2030 nel settore dei trasporti.

Traiettorie di crescita dell’energia da fonti rinnovabili al 2030 nel settore dei trasporti

Fonte: Proposta di Piano Nazionale Integrato Energia Clima del 31/12/2018 (PNIEC) – dati GSE e RSE

In recepimento della RED II è anche confermato l’obiettivo di immissione in consumo al 2030 di almeno 1,1 miliardi di Sm3 di biometano avanzato proveniente da scarti agricoli e da FORSU.

Confermati anche gli incentivi fino al 2022 per il biometano e altri biocarburanti avanzati ai fini dell’assolvimento dell’obbligo di miscelazione. Le ripercussioni di tali orientamenti si dispiegheranno inevitabilmente su tutta la filiera che coinvolge il biometano e di riflesso sul PIL, in virtù del potenziale indotto occupazionale unito allo sviluppo del territorio locale. Ricordiamolo, infatti, che la filiera è uno degli elementi distintivi del biometano rispetto alle altre FER oltre che, naturalmente, la circolarità.

Che provenga da residui agricoli, agroindustriali o zootecnici, o ancora da reflui civili o da FORSU, il biometano è frutto di un comune denominatore: il riutilizzo. Quindi la materia prima, diciamo che non manca. Gli impianti, poi, sono a basso impatto ambientale e paesaggistico, né complessi da realizzare, soprattutto se trattasi di upgrading di impianti a biogas esistenti. Per quanto riguarda il vettore: la rete c’è già e non vede l’ora di essere rimpinguata. E dove non arriva la rete, c’è il carro bombolaio o il carro GNL. A chiudere l’anello della catena c’è la flotta, già esistente, di veicoli alimentati a biometano.

Così tra i produttori e i soggetti obbligati, che rappresentano i due poli estremi di interesse, ci sono agricoltori, compostatori, shipper, installatori, distributori stradali, costruttori di componenti, gestori di rete, costruttori di auto, “produttori” di tecnologie, aziende di ricerca.

Facendo una rapida analisi dei costi, infine, si può concludere che l’attendismo del biometano sarà ripagato da economie di scala crescenti, prima non disponibili per la carenza di iniziative, nonché da costi decrescenti delle tecnologie disponibili, acerbe fino a poco tempo fa. Infatti, sull’abbattimento dei costi giocano una partita decisiva, come sempre, la ricerca e l’innovazione, meglio se integrate a livello europeo.

Con attinenza al settore dei trasporti, in particolare, la ricerca italiana, in sinergia con quella europea, sta investendo parecchio sul segmento pre-competitivo: con i progetti di Mission Innovation ma anche con il Fondo per la Ricerca del Sistema Elettrico e con Ricerca di Sistema, come anche annunciato dall’ultima consultazione del MiSE sul piano triennale di Ricerca di Sistema. In questa sede è stata ufficializzata la scelta del biometano come strumento utile per le finalità di storage dell’energia elettrica green prodotta in eccesso. In ottica power-to-gas, infatti, possono concretizzarsi gli switch da power a biometano da veicolare in rete o nei trasporti, permettendo di far fronte alle sinuosità delle curve di carico della rete elettrica e alla overgeneration, modulando cioè i sistemi elettrico e gas, in maniera integrata, in base alle effettive esigenze di consumo.

Lo scenario italiano è infine sempre più caratterizzato da accordi multilaterali tra leader industriali e finanziari che, si sa, sono indice sia di interessi forti sia di rendimenti e opportunità garantite - vedi accordi tra Snam, Terna, Italgas, Finmeccanica e CdP per la città di Napoli.

Anche il settore Oil&Gas dimostra particolare interesse per i green business, perché di certo non può starsene fermo a guardare mentre la “nuova generazione” incombe sulle fonti vintage degli sceicchi, dei barili e dei galeoni, ancora largamente caratterizzata da mercati rigidi fondati su contratti long term – ormai inconcepibili- su hub e maxi-pipeline che raramente giocano a favore del calo dei prezzi al consumo. Ci si aspetta, pertanto, una crescente partecipazione degli stakeholder chiave dell’industria di settore che, intenti a riammodernare i business, già contribuiscono ad agevolare e ad accelerare gli investimenti sulle rinnovabili.

Ulteriore fermento, infine, deriverà dalla concretizzazione delle piattaforme di scambio del Garanzie d’Origine che, favorendo gli scambi internazionali, stimoleranno l’attenzione dei trader.

Il buon vecchio continente, insomma, da tutte le angolazioni, si sta rendendo conto che la supply security è una partita che si può giocare in casa e che la lotta ai cambiamenti climatici parte dal basso, dal piccolo, dal locale, dal casalingo.

Insomma, nel giro di un anno il biometano ha iniziato a fare il suo dovere, per quanto attiene alla realtà nostrana, dimostrando che il motore amministrativo sta ingranando e stimolando l’interesse generale. Più floride saranno le prospettive di sviluppo, grazie ai target di de-carbonizzazione nei trasporti (vedi PNIEC), ai costi decrescenti (grazie a economie di scala, Innovation Technology e R&S) e al crescente coinvolgimento dei big player sulla piazza dell’energia. Dunque ci sono le carte e i numeri, non guasterebbe un po’ più di entusiasmo per una scoperta di fatto paragonabile a quella di un grande giacimento, peraltro inesauribile e flessibile.