Le infrastrutture energetiche sono un elemento fondante e indispensabile per le economie di tutti i paesi, il cui sviluppo viene condizionato dagli investimenti necessari per la loro realizzazione. Allo stesso modo, questi investimenti esercitano un impatto importante sull’occupazione, anche se il legame risulta spesso complesso perché si fa riferimento a catene del valore molto lunghe e perché in diversi casi possono crearsi situazioni di trade-off. Recentemente, il tema investimenti/occupazione è stato oggetto di dibattito in quanto le politiche climatiche ed ambientali hanno sollevato preoccupazioni per le ricadute negative che potrebbero interessare l’occupazione nei settori correlati alle fonti fossili; per contro, alimentano aspettative sulla creazione di nuovi posti di lavoro nel comparto delle rinnovabili. Data la complessità della catena dell’offerta, è molto difficile quantificare gli impatti netti che i suoi significativi mutamenti possono esercitare sul mondo del lavoro ed è quindi impossibile trarre conclusioni universalmente valide. Ciò premesso, la nostra analisi vuole fornire alcuni utili elementi di riflessione sull’occupazione diretta o indiretta che potrebbe generarsi dagli investimenti energetici.

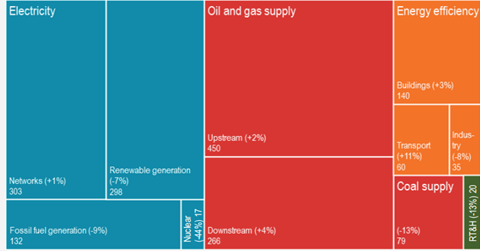

L’ultimo World Energy Investment dell’AIE mostra che nel 2017 l’investimento complessivo nel comparto energetico ha conosciuto, per il terzo anno consecutivo, un calo del 2%, attestandosi a 1.800 miliardi di dollari. La riduzione è principalmente ascrivibile alla minore spesa nel settore della generazione elettrica, alla riduzione dei costi e ad una contenuta ripresa nel settore dell’Oil&Gas.

Investimenti globali nel settore energetico nel 2017 (mld €) e variazione percentuale sul 2016

Fonte: AIE, World Energy Investment 2018

Nel settore della generazione elettrica, la percentuale di capitali destinata alle tecnologie low-carbon (rinnovabili e nucleare) si è mantenuta elevata e superiore al 70% (si attestava su livelli inferiori al 60% all’inizio del decennio). La quota destinata alle centrali a carbone è diminuita significativamente in quanto è rallentata la crescita della capacità installata sia in Cina che in altri mercati emergenti. La spesa nella generazione a gas è invece aumentata, ma gli ordini per nuove turbine – che rappresentano un valido indicatore degli investimenti futuri - sono diminuiti. Le additions di capacità rinnovabile hanno raggiunto livelli record e al contempo sono diminuiti i costi per alcune tecnologie come il solare fotovoltaico e l’eolico. Nonostante questi trend, la generazione elettrica low-carbon ha esibito un calo negli ultimi anni, principalmente in ragione del minor contributo in termini di nuova capacità di idroelettrico e nucleare che, a differenza del solare, presentano alti fattori di capacità e quindi funzionano per molte ore nel corso dell’anno.

Lato offerta, negli ultimi due anni, gli investimenti per l’approvvigionamento di petrolio e gas hanno conosciuto un’inversione di tendenza: le compagnie hanno gradualmente aumentato la spesa dedicata, nonostante il livello complessivo sia ancora i due terzi di quello raggiunto nel 2014. A conoscere una significativa contrazione, invece, è l’offerta di carbone, guidata principalmente da un calo consistente degli investimenti in Cina.

In questo contesto, le domande a cui tentiamo di rispondere sono le seguenti: le dinamiche occupazionali come vengono condizionate dai recenti trend degli investimenti energetici? Si stanno generando nuovi posti di lavoro nel settore delle rinnovabili? Stanno invece diminuendo quelli connessi alla generazione elettrica da fonti fossili e all’approvvigionamento di questi combustibili?

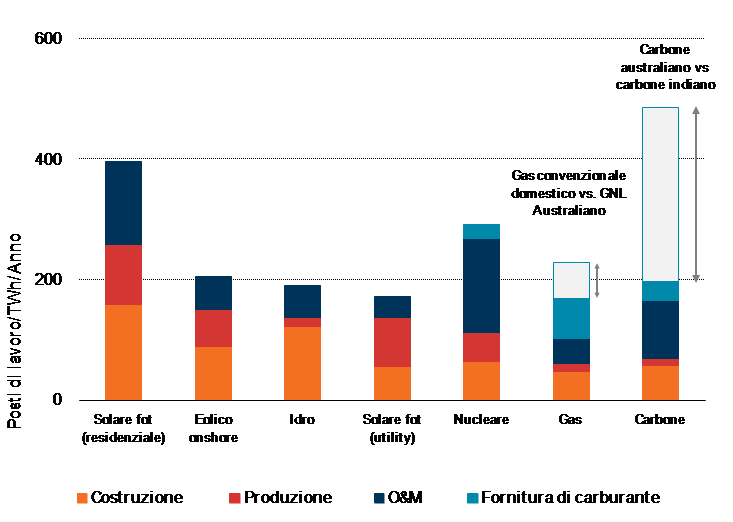

Secondo le analisi condotte dall’AIE, le tecnologie di generazione elettrica più labour-intensive per unità di elettricità prodotta sono i sistemi per uso residenziale alimentati a solare fotovoltaico e gli impianti a carbone, soprattutto nei paesi ad alta intensità lavorativa. Il solare fotovoltaico su tetto, in particolare, può creare numerosi posti di lavoro: la sua installazione richiede molta manodopera perché le unità sono di piccole dimensioni e i progetti necessitano di essere personalizzati sulla base delle esigenze del cliente. Le tecnologie rinnovabili, in generale, richiedono una quota maggiore di occupati nella fase di costruzione e manufacturing, seppur per un lasso temporale relativamente breve. Inoltre, a causa del suo basso fattore di capacità - inteso come effettiva produzione annua di energia elettrica divisa per la potenza massima teorica – per produrre 1TWh con un impianto fotovoltaico su tetto è necessario installare più capacità e quindi ricorrere a più forza lavoro rispetto a quello che sarebbe richiesto da una tecnologia che, a parità di lavoro necessario per generare 1TWh, presenta un fattore di capacità alto. Il mantenimento dell’occupazione implica quindi un continuo sviluppo del settore.

Nella generazione termoelettrica, le fasi di funzionamento, manutenzione e di approvvigionamento del combustibile richiedono forza lavoro per l’intero ciclo di vita di una centrale. Il dato occupazionale può tuttavia variare significativamente a seconda dei paesi: l’estrazione di carbone in India può essere fino a 10 volte più labour intensive rispetto alla stessa attività in Australia, dove l’industria carbonifera è altamente automatizzata. In molti casi, la forza lavoro legata all’approvvigionamento delle fonti fossili non viene impiegata nella stessa regione o nello stesso paese in cui è installata la centrale elettrica. Considerazione che vale anche per la costruzione di apparecchiature destinate alla produzione di energia da rinnovabili o da fonti fossili.

Tenendo conto di questi fattori, comparare l’impatto sull’occupazione esercitato dagli investimenti in tecnologie di generazione elettrica non è così semplice come si è soliti pensare. Nell’ambito di una stessa tecnologia, le differenze regionali possono essere anche maggiori delle differenze tra le diverse tecnologie.

Occupazione associata ad 1 TWh di nuova generazione per tecnologia (2016)

Fonte: AIE, World Energy Investment 2017

Inoltre, gli investimenti di oggi non hanno lo stesso impatto sull’occupazione che avranno agli investimenti di domani per via dell’innovazione, che generalmente migliora nel tempo l’efficienza delle fasi di installazione e di funzionamento: si riduce così il fabbisogno di manodopera con conseguente guadagno in termini di competitività.

Ad esempio, i settori petrolifero e del gas hanno drasticamente ridotto le spese in conto capitale e la forza lavoro impiegata a seguito del crollo dei prezzi del petrolio che si è osservato nella seconda metà del 2014. Successivamente, gli investimenti non hanno esibito una ripresa in linea con quella mostrata dalle quotazioni del greggio, in parte per via dei continui sforzi di controllo dei costi da parte delle compagnie e in parte per l'innovazione tecnologica, compresa la digitalizzazione, che ha contribuito ad attenuare l’aumento dei costi. Negli Stati Uniti, l'industria dello shale ha adottato una serie di tecniche e di strumenti innovativi, quali modelli geologici di sottosuolo in 3D, condotte secondarie più strette ma allo stesso tempo più lunghe per la fratturazione idraulica e l’utilizzo di walking rigs capaci di eseguire movimenti molto rapidi. Queste innovazioni hanno aumentato significativamente la produttività del lavoro per barile prodotto. Ci aspettiamo, inoltre, che la sempre maggiore digitalizzazione eserciti un impatto via via crescente sull'occupazione nell’intero sistema energetico, dal momento che la disponibilità di dati e analisi ottimizza il funzionamento delle centrali elettriche, i robot puliscono i pannelli solari e i droni monitorano le turbine eoliche.

Se è vero che per il settore energetico esiste una stretta correlazione tra investimenti e andamento dell’occupazione, è altrettanto evidente che la quantità e qualità del lavoro associata ad un investimento può variare significativamente da paese a paese o addirittura all’interno di uno stesso paese, a seconda della struttura industriale e del mix energetico su cui poggia l’economia locale. La storia insegna che quando una tecnologia diventa matura diminuisce l’intensità del lavoro ad essa relativa, solitamente a causa dell’innovazione. Ma al contempo, maturità può significare maggiore competitività, ampliando la dimensione del mercato e creando nuove opportunità per la forza lavoro dotata di nuove competenze e abilità.

Per un importatore di energia grande e maturo come l’Italia, gli investimenti in energie rinnovabili ed efficienza energetica avranno con buone probabilità un impatto positivo sull'occupazione e consentiranno lo sfruttamento di sinergie con l’industria meccanica/ingegneristica nazionale. Tuttavia, per trarre simili benefici lato occupazione saranno fondamentali le capacità tecniche del settore e l’adozione di strategie di lungo termine. In parallelo, per massimizzare i benefici e minimizzare gli impatti negativi sulle singole comunità, i decisori politici a livello nazionale e locale dovranno adottare misure per mantenere, ridistribuire e riqualificare la forza lavoro.

Il testo originale dell’articolo è disponibile al seguente link