Ripercorriamo la storia delle assemblee delle principali associazioni di categoria che si sono susseguite negli anni e dei temi di cui si è sempre discusso in tali sedi. Partirei dal 1994, da quel maggio in cui furono liberalizzati i prezzi dei carburanti, superando il sistema ingessato del CIP; un anno che ricordo bene perché segna l’inizio della “cosiddetta” liberalizzazione del nostro settore. In realtà molti vincoli non sono stati risolti e, come ci possiamo ben rendere conto, sono ancora presenti. I tre temi a cui abbiamo dedicato maggior tempo nelle discussioni - il “non oil”; i prezzi e la loro pubblicità; la razionalizzazione della rete – restano ancora totem irraggiungibili.

Per quanto riguarda il “non oil” si è molto dibattuto e combattuto ma, di fatto, il successo è stato limitato e circoscritto ai bar, sia a causa di una normativa farraginosa e pressante, sia per la tipologia dei consumatori. Questo ha impedito di portare a termine quel processo di standardizzazione, sia nell'ambito del singolo marchio che nell'offerta che i diversi marchi propongono, che caratterizza da diversi anni il non oil europeo.

Anche della questione prezzi si è sempre parlato molto, sin dal 1994, con diversi temi sul piatto: dal “fai da te” di Agip, alle indagini dell’Antitrust, ai presunti Cartelli, alla controversa questione della pubblicizzazione degli sconti, annunci di cambio prezzo e alla doppia cartellonistica. Inoltre, al centro del dibattito vi è sempre stato il famigerato “stacco Italia”, cioè la misura del maggior prezzo pagato dagli italiani e derivante da una rete pleonastica, non sostenuta dal non oil e affetta da una selfizzazione carente. Alla fine, il mercato si è affermato, lo stacco si è annullato, i prezzi si sono diversificati, peraltro in modo disorganico, la struttura monolitica si è dissolta; si va oggi verso un sistema all’italiana - variegato e un po’ irrazionale - con differenze tali fra una stazione e l’altra, fra self e non self da essere considerate inaccettabili per un consumatore europeo. Il tutto si tinge poi di “giallo” con l’avanzare della criminalità, che stabilisce fonti e modalità illegali di approvvigionamento e impone politiche di prezzo compatibili solo con sistemi illegali.

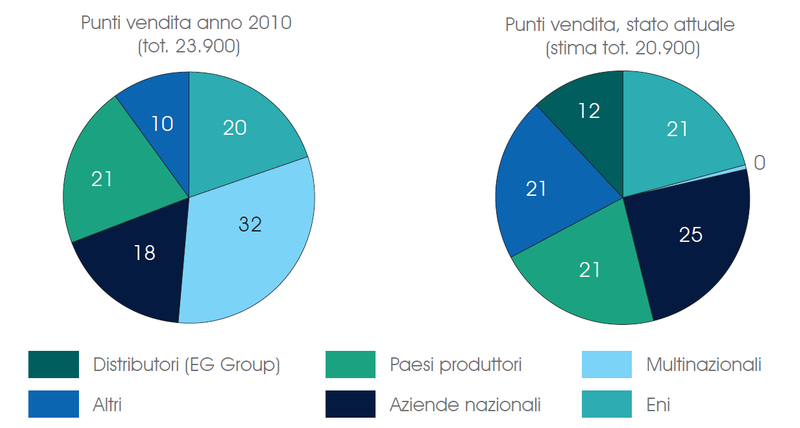

La razionalizzazione della struttura dei punti vendita (PV) secondo gli standard europei è stata infine oggetto di ripetute analisi e riflessioni, nonché di sforzi congiunti dell’industria volti a “razionalizzare assieme”. Tentativi più o meno ostacolati dalle regole della concorrenza, da spinte sulle normative di “compatibilità”, da processi di sostegno finanziario. Non mi fermerò a descrivere il gap che la rete italiana presenta in termini di numerosità dei punti vendita rispetto agli altri paesi europei ma vorrei tentare di capire se tutti questi sforzi abbiano o meno prodotto un effetto quantomeno superiore a quello conseguito da leggi e mercato in questi altri paesi, che pure non ne avevano altrettanta necessità. La domanda che ci si pone quindi è: la rete italiana si è ridimensionata percentualmente più del resto d’Europa? La risposta è negativa. Dal 1994 ad oggi, l’Italia non ha recuperato in alcun modo il suo divario in termini di eccesso di PV rispetto ai principali paesi europei.

Vediamo ora gli altri processi in atto nella nostra rete e, più in generale, nel downstream petrolifero. Parliamo di “frammentazione”. Questo processo ha inizio a seguito di un cambio di approccio delle Majors in tutta Europa ma vieppiù in Italia, con l’attuazione di un piano di abbandono del Paese. Abbiamo visto Esso, Shell e Total uscire dal mercato (BP lo aveva già fatto molti anni fa) e la stessa Eni ridisegnare la sua presenza su scala più ridotta. Nel contempo, molte imprese indipendenti hanno “divorziato” dalla società con la quale si erano per anni convenzionati, mettendosi in proprio.

Confronto PV 2010 vs Attuale in Italia (%)

Fonte: elaborazioni su dati UP

La proliferazione dei canali di approvvigionamento indipendenti ha trainato l’abnorme crescita (+200%) dei depositi fiscali di piccola taglia che hanno, seppur non da soli, favorito i processi di illegalità. A questo si è aggiunto il proliferare di marchi indipendenti, spesso marchi “fatti in casa”, sui quali le statistiche sono tuttora incerte, anche se - ritengo - si tratti di non poche centinaia. Seguendo questo processo, si è marciato in direzione opposta all’Europa che, negli ultimi decenni, ha tracciato - anche grazie all’automazione - i percorsi di quel fenomeno che chiamo “fare Rete”; in altri termini, la frammentazione italiana ha sfavorito tutti quei processi di integrazione che sono alla base di una Rete propriamente detta (e non solo di un insieme di punti vendita). Nonostante gli sforzi di chi ha continuato a “fare Rete”, questo processo ha anche prodotto fenomeni di degrado qualitativo e d’immagine che considero inaccettabili.

Dopo questa retrospettiva storica poco confortante, è necessario volgere lo sguardo al futuro che si muove, indipendentemente da noi, su due binari paralleli: da un lato, verso l’evoluzione dei consumi e i nuovi carburanti come gas metano, biocarburanti, elettricità; dall’altro, verso la digitalizzazione che sta ipotecando tutte le attività sottese ai nostri PV, dall’approvvigionamento, alla vendita, al pricing, al marketing, alla manutenzione. Lo conferma il World Energy Council (WEC) che nel suo Issues Monitor 2018 – rapporto annuale che identifica, nelle varie zone del mondo, quali siano i temi che, per incertezza e per possibile impatto, popolano gli incubi di manager e protagonisti della vita economica in 100 paesi del mondo – individua tra i temi critici appunto fenomeni quali blockchain, digitalizzazione, intelligenza artificiale, cloud. Altrettanto fa Big Blu, alias IBM, la quale nel suo piano strategico disegna il proprio futuro intorno alle medesime tematiche – blockchain, soluzioni cloud, big data e, quindi, cyber security. Vediamo il caso del gruppo irlandese DCC che, al momento dell’acquisizione della rete Esso (400 stazioni) in Francia nel 2014, si è trovata dinanzi a una sfida impossibile: completare l’operazione in un brevissimo arco di tempo. Il venditore, infatti, basava la sua accettazione di offerta soprattutto sui tempi di risposta, cioè sulla disponibilità dell’acquirente a essere pronto in pochi mesi a passare dai sistemi Esso a un sistema autonomo che avrebbe dovuto gestire l’approvvigionamento, il rifornimento e i contratti con il gestore e i clienti. La soluzione di DCC è stata tanto particolare quanto semplice: spostare le stazioni in “zero tempo” nel cloud di Implico, un fornitore esterno che ha provveduto non solo a mettere a disposizione i sistemi ma anche alla gestione dei processi, pricing incluso. DCC è riuscita a risolvere la questione con successo in termini di tempo, con costi di investimento minimi e costi operativi gestiti in ragione dell’utilizzo effettivo.

Ora, lasciamo spazio all’immaginazione e pensiamo a una stazione del futuro, magari di piccola taglia e, perché no, priva dello shop o del bar, ma potentemente digitalizzata prevedendo:

- Un approvvigionamento diretto, accedendo facilmente al mercato su piattaforme blockchain: con le blockchain, si potrà accedere a un mercato dei trasporti competitivo, trasparente, sicuro e disponibile anche per i piccoli operatori. IBM a parte, la stessa Enel, con altre utilities come E.ON, si sta lanciando sulle blockchain che potranno essere la struttura dei mercati del futuro e non solo per i bitcoin. Con i sistemi cloud si potrà, da un lato, gestire con facilità e a costi ridotti il proprio business e, dall’altro, gestire l’interfaccia con il cliente in modo flessibile e controllato.

- Prezzi personalizzati sul cliente che sceglie tramite un’APP: la stazione (o la Rete) potrà collegarsi tramite APP ai consumatori, i quali potranno scegliere e prenotarsi prefissando il prezzo, cogliendo l’offerta “tagliata” su di loro e sul consumo familiare e promossa da un marketing non più “passivo” ma proattivo, magari nel quartiere o area di interesse del PV.

- Una gestione del pricing dinamica con cicli giornalieri, personalizzati sul PV, secondo le dinamiche del traffico e del mercato locale: in Europa ci sono stati esempi di prezzi variabili con ciclicità giornaliera (caso Austria) o prezzi taylor-made sul consumatore (come in Svizzera con le fuel card consumer); da qui si potrà estendere l’esperienza isolata di queste due linee guida a tutto il mercato, rendendo i prezzi da un lato personalizzabili, dall’altro variabili con frequenza più che oraria e ciclicità giornaliera in funzione dei flussi di traffico.

Il punto chiave di questa nuova modernità è che, a differenza dell’automazione del passato 3.0, i sistemi e i processi saranno per loro intrinseca costituzione condivisi e aperti a tutti; saranno quindi compatibili e accessibili a costi e tempi ridotti anche a operatori di piccola taglia che non possono godere di economie di scala. Insomma, la rivoluzione digitale sarà “democratica”, si direbbe oggi, consentendo cioè anche ai piccoli di operare alle stesse regole e costi dei grandi.

Questa evoluzione prospetta quindi un futuro potenzialmente roseo se ne sapremo cogliere le opportunità senza sottovalutarne i rischi, di cui peraltro abbiamo già avuto ampi assaggi nelle prime guerre cyber, nelle prime grandi truffe cyber, nei primi sabotaggi cyber. Infatti, un sistema accessibile via WEB, pur dischiudendo grandi opportunità, presenta i rischi di una possibile interferenza da parte di chi abbia le capacità di attaccarne la funzionalità per motivi bellici, di personale interesse economico o per vendetta sociale o politica.

In definitiva, si apre una nuova frontiera di sviluppo che rappresenta anche un nuovo punto debole. Bisogna guardare con attenzione e rispetto a entrambi questi aspetti di opportunità e rischio, preparati e consapevoli che questa nuova modernità può dare ai piccoli medi operatori gli stessi vantaggi che può dare ai grandi. Se sapranno ben coordinarsi e informarsi, potranno cogliere questa occasione per attraversare con successo il futuro che li attende.

Il presente contributo è stato elaborato per la 69° Assemblea Assopetroli-Assoenergia, tenutasi giovedì 21 giugno 2018.