Il mercato internazionale del gas naturale continua a far segnare tassi di crescita significativi con una domanda in aumento di 119 miliardi di metri cubi (mld mc) nel 2017, una crescita superiore del 67% rispetto alla media del periodo 2000-2016 (circa 71 mld mc). Grazie ad approvvigionamenti relativamente abbondanti e a basso costo, l’incremento dei consumi di gas naturale (3%) è risultato nel complesso superiore a quello della domanda energetica mondiale (2,1%) e quasi doppio rispetto a quello della domanda di petrolio (1,6%).

La crescita dell’offerta sui mercati internazionali ha visto anche l’espansione del commercio di gas naturale liquefatto (GNL) via navi metaniere, che da ormai due decenni è in continuo aumento arrivando a rappresentare circa un terzo del commercio internazionale di gas. Nel 2017, il mercato globale del GNL ha quindi raggiunto 293 milioni di tonnellate (mln ton), segnando un aumento record di circa l’11% rispetto all’anno precedente e triplicando rispetto ai livelli del 2000.

Nello stesso anno le importazioni di GNL sono cresciute di 29 mln ton, il 30% in più rispetto alle previsioni, dopo che la Cina, come in molti altri settori energetici, ha superato la Corea del Sud divenendo il secondo importatore di GNL al mondo dopo il Giappone. A livello regionale, Asia (+17 mln ton) ed Europa (+ 10 mln ton) si confermano i principali mercati del GNL con una dinamica delle importazioni crescente, che per l’Europa è stata doppia rispetto alle previsioni 2017. Dal lato dell’offerta tra il 2000 e il 2017, il numero dei paesi produttori è passato da 12 a 19, mentre nello stesso periodo il numero dei paesi importatori si è quasi quadruplicato. Australia, Stati Uniti ed Africa hanno guidato l'aumento delle esportazioni mondiali di GNL degli ultimi anni e il trend positivo delle decisioni finali di investimento prese in queste aree porterà al completamento di nuova capacità produttiva di GNL tra il 2017 e il 2020 per un totale di 120 mln ton/anno.

Inoltre, in base agli scenari elaborati dalle principali organizzazioni internazionali, nei prossimi anni si prevede che l’offerta di GNL crescerà ad un tasso superiore a quello dell’offerta di gas naturale. Mentre infatti per il gas naturale è previsto un tasso medio di crescita del 2% all'anno nel prossimo quindicennio (circa il doppio del tasso di crescita della domanda totale di energia), la domanda di GNL è destinata ad aumentare in media del 4% all'anno.

Maggiore liquidità e sviluppo delle infrastrutture SSLNG

In parallelo all’aumento del commercio internazionale di gas naturale liquefatto, un elemento di novità degli ultimi anni, che ha trovato conferma anche nel 2017, è stato la crescita del ruolo dei grandi trader di commodities nel commercio di GNL. Infatti, lo scorso anno, il 9% del GNL venduto a livello globale è stato scambiato dai quattro principali trader internazionali Trafigura, Vitol, Gunvor e Glencore. L’ingresso di questi attori nel settore del “big GNL” sta favorendo una maggiore flessibilità e liquidità sui mercati: da un sistema di scambi che poggiava su contratti di lungo periodo stipulati per le forniture di gas naturale tradizionale via pipeline, si passa ad un modello costituito da accordi commerciali più flessibili in termini di durata e volumi da acquistare.

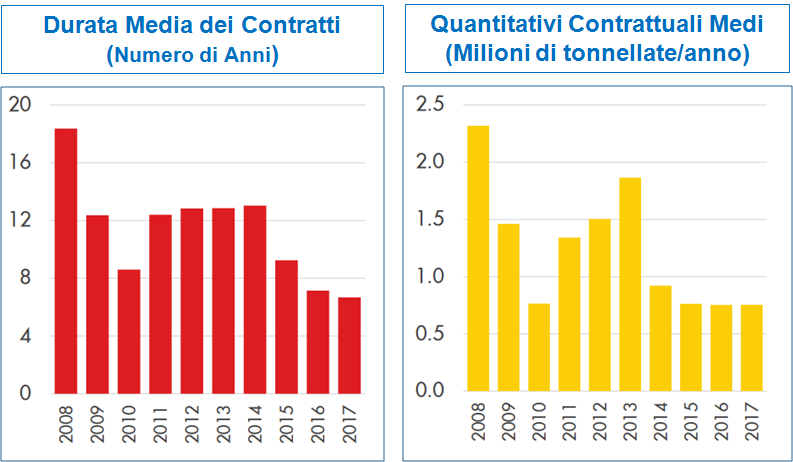

L’evoluzione degli accordi contrattuali nel comparto GNL: periodi più brevi e quantitativi minori

Fonti: R.D. Shell/IHS Markit

Una tale evoluzione dell’offerta di GNL è certamente sinergica con lo sviluppo delle infrastrutture Small Scale LNG (SSLNG) ovvero impianti di stoccaggio e soluzioni per la distribuzione e rifornimento di “piccola taglia” del metano liquido che stanno supportando la diffusione degli utilizzi del gas naturale anche in settori non tradizionali, quali trasporti terrestri pesanti su lunga distanza, trasporti marittimi, impianti industriali off-grid, reti isolate. Queste infrastrutture richiedono infatti rifornimenti di dimensioni minori e più flessibili rispetto al “big GNL” (gradi impianti di stoccaggio-rigassificazione).

Lo Small Scale LNG si sta sviluppando sempre più in Europa insieme allo sviluppo di soluzioni tecnologiche che stanno consentendo anche riduzioni dei costi di realizzazione e una sempre maggiore sicurezza. Il monitoraggio effettuato dal Gas Infrastructure Europe (GIE) - l’organizzazione che raccoglie in circa 25 paesi europei più di 60 operatori del settore - sui progetti avviati in ambito europeo nel settore dello SSLNG, riporta tra giugno e novembre del 2017 un incremento significativo delle infrastrutture di SSLNG sia a supporto dei trasporti pesanti terrestri (+139%) sia dei trasporti marittimi (+170%).

Lo sviluppo dello SSLNG a supporto del settore marittimo

Nel settore marittimo lo sviluppo di nuovi progetti per il bunkeraggio navale di GNL interessa diverse aree geografiche a partire da quelle in cui vigono già normative ambientali più stringenti per le emissioni inquinanti provenienti dalle navi.

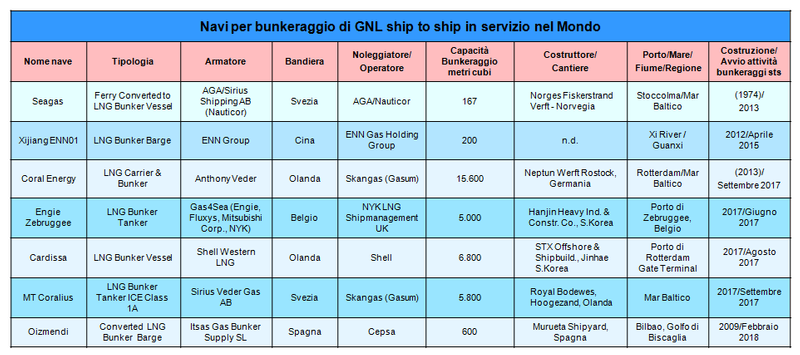

Fonte: WEC Italia

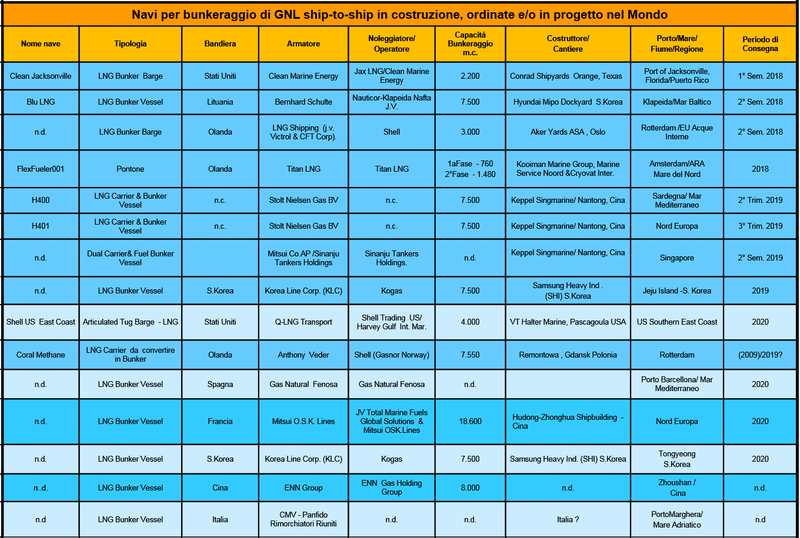

Fonte: WEC Italia

Il diffondersi di queste infrastrutture, parallelamente all’inasprimento delle normative ambientali internazionali nel settore navale a partire dal 2020 (decisione dell’IMO di limitare il tenore di zolfo dei combustibili navali dal 3,5% allo 0,5%) stanno spingendo sempre più armatori a scegliere il GNL per nuove navi che entreranno in funzione a partire da quegli anni e che soddisferanno esigenze specifiche. Diverse, infatti, sono le commesse già assegnate da primari armatori internazionali per la costruzione di navi da crociera di grande capacità alimentate a GNL, dopo che negli ultimi anni un trend positivo si era già registrato per navi di servizio e traghetti soprattutto nelle aree SECA-ECA (Mare del Nord e coste del Nord America). I dati di un recente studio DNV-GL riportano una espansione delle navi alimentate a GNL con oltre 130 navi in ordine e/o in costruzione dual o single fuel e circa 120 navi già in servizio e alla fine del 2017.

Le aziende leader nella classificazione navale e nella consulenza marittima concordano nel ritenere che il GNL nel settore marittimo avrà un ruolo importante nel processo di transizione verso combustibili navali più sostenibili e a minore impatto ambientale. Un punto di svolta per l’ampia diffusione di questo combustibile nel settore marittimo può essere molto vicino ed è rappresentato, appunto, dall’entrata in vigore del limite dello 0,5% nel tenore di zolfo in quanto il metano liquido ha performance emissive di CO2, NOX e particolato migliori rispetto alle altre principali opzioni (combustibili a basso tenore di zolfo e impianti di abbattimento dei fumi – scrubber).