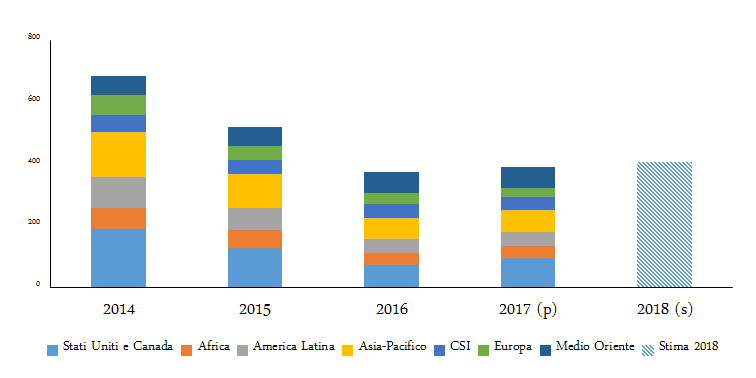

Confrontare le rilevazioni statistiche effettuate su un determinato settore a distanza di qualche anno è un esercizio interessante, che spesso permette di decodificarne l’evoluzione ed elaborare aspettative sugli anni a venire. Lo è in particolar modo se le due diverse fotografie che si confrontano riguardano gli investimenti in esplorazione e produzione (E&P) su scala globale prima e dopo il crollo delle quotazioni del greggio registratosi a partire dal giugno 2014.

La prima fotografia è scattata nell’autunno di quell’anno, quando, nonostante i segni di un primo declino, i prezzi del Brent si attestavano sui 108$ al barile (settembre 2014). Anche gli investimenti mostravano un primo leggero rallentamento: dopo quattro anni di crescita a due cifre, infatti, nel 2014 crescevano rispetto all’anno prima “solo” del 5,1%. L’incremento più basso dal 2010. La seconda fotografia, scattata a fine 2017, disegna il quadro opposto. Dopo due anni di calo brutale (-24% nel 2015, -28% nel 2016) gli investimenti E&P su scala globale sembrerebbero mostrare un leggero rialzo del 4%, stabilizzandosi sui $390 miliardi, un livello pari a poco meno del doppio di quello del 2014.

Partiamo dal dato più recente. La modesta crescita media stimata nel 2017 maschera in realtà una grossa disparità tra il Nord America, che registra un +31%, ed il resto del mondo, dove il declino perdura (-3%) principalmente a causa dei tagli in Europa (-14%), in Africa e America Latina (-5% ciascuna). Altrove, si registra una sostanziale stagnazione degli investimenti: -1% per i paesi CSI, +1% nell’Asia Pacifico e Medio Oriente.

Evoluzione degli investimenti mondiali in E&P (mld doll)

Fonte: IFPEN

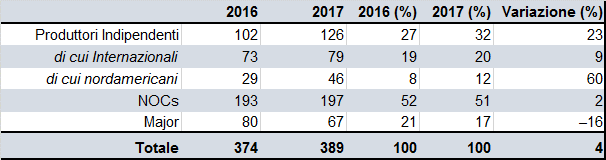

La crescita registrata nel 2017 è alimentata quasi totalmente dalle compagnie indipendenti, i cui investimenti hanno fatto un balzo del 23%. Al contrario, trova conferma il rigore finanziario delle major (BP, Chevron, ExxonMobil, Shell, Total) per le quali gli investimenti sono diminuiti del 16%, mentre s’intravede una timida ripresa (+2%) tra le compagnie petrolifere nazionali (NOC).

La situazione del Nord America presenta, tuttavia, diverse facce della stessa medaglia, dal momento che la quasi totalità dell’incremento osservato è da ascrivere alle compagnie indipendenti. Tra queste, è bene distinguere quelle la cui attività si limita al Nord America e quelle che invece operano anche su scala internazionale. Le prime, che operano solo giacimenti onshore, principalmente da rocce di scisto, hanno visto una forte crescita degli investimenti, +60% sul 2016. Le seconde, che in Nord America operano principalmente nell’offshore, Golfo del Messico in primis, o nelle sabbie bituminose canadesi – settore caratterizzato da investimenti in calo – hanno fatto registrare una crescita minore (+23,4%).

Sempre in questa regione, per quanto riguarda le NOC, gli investimenti crescono fortemente se si osserva la percentuale, ma si tratta di una crescita ininfluente se considerata in valore assoluto, dal momento che questa regione interessa una piccola frazione (4%) delle loro CAPEX. Infine, la quota di investimenti da parte delle major risente della loro forte presenza nell’offshore del Golfo del Messico e nelle sabbie bituminose canadesi.

Investimenti per tipo di produttore

Fonte: IFPEN

Nelle altre regioni, l’evoluzione degli investimenti è correlata alla presenza delle NOC, le quali su scala globale hanno in effetti mantenuto, se non talvolta aumentato, i propri investimenti nel 2017, mentre le major li hanno fortemente ridotti (-20% se si esclude il Nord America).

L’Europa è l’area in cui si registra il calo più drammatico, trainato dal declino produttivo del Mare del Nord. Nel Regno Unito gli investimenti sono calati del 22% nel 2017 e, secondo le previsioni dell’Oil and Gas Authority britannica, continueranno a calare ad un ritmo medio del 13,6% annuo fino al 2022. Un destino non troppo dissimile dalla Norvegia che, dopo i livelli record toccati nel 2013 e nel 2014, ha visto nel 2017 un calo drastico delle spese in E&P che, tuttavia, secondo le stime del Ministero del Petrolio e dell’Energia norvegese, dovrebbero ritrovare un modesto trend positivo nel 2019.

In Africa, malgrado la tenuta da parte delle NOC, la quota totale degli investimenti si riduce per via dei tagli realizzati dalle major e dalle compagnie indipendenti, specialmente nell’Africa sub-sahariana dove si rileva un calo del 17%. Fa eccezione l’Egitto, che beneficia degli sviluppi dei grandi giacimenti di gas (in particolare Zohr e Atoll, operati rispettivamente da Eni e BP).

L’America Latina presenta un quadro eterogeneo. Mentre Petrobras sembra essersi lasciata alle spalle lo scandalo corruzione e registra una ripresa degli investimenti nell’area dell’11%, dopo il forte calo del 2016, la sola altra notizia positiva muove dalla Colombia con la massiccia ripresa delle attività di esplorazione da parte di Ecopetrol. Di segno opposto, invece, il Venezuela, dove continua il caos economico e politico; il Messico, dove PEMEX riduce per il secondo anno consecutivo gli investimenti; l’Argentina, dove la crescita delle CAPEX delle compagnie private non riesce a compensare i tagli di YPF.

Nei paesi dell’ex URSS, il +4% fatto registrare dalla Russia non è stato sufficiente a compensare il calo degli altri paesi dell’area (-15%). In particolare, in Azerbaigian, gli investimenti che riguardano lo sviluppo della fase 2 del mega giacimento di Shah Deniz - che rappresentano i due terzi degli investimenti in E&P del paese - sono in calo dopo il picco toccato nel 2015. La stessa sorte tocca al Kazakistan dove tuttavia la riduzione si è verificata in seguito al completamento della fase 1 presso il campo di Kashagan.

Nell’area dell’Asia-Pacifico il dato medio evidenzia una sostanziale stagnazione (+1%), che tuttavia nasconde forti contrasti tra l’Oceania, dove il completamento dei grandi progetti di GNL ha portato nel 2017 ad un calo degli investimenti nell’ordine del 28%, e la Cina, che avanza ad un tasso annuo del 24%, spinta dagli investimenti di Sinopec (57%) e Petrochina (10%). Nel sud-est asiatico, PTT registra un +50%, Pertamina rimane stabile, mentre Petronas riduce del 4% il suo CAPEX.

Il trend che caratterizza il Medio Oriente è stabile, con gli investimenti delle NOC che mostrano progressi relativamente modesti (+1%) seppur con differenze da paese e paese: Iran, Arabia Saudita e Kuwait in crescita, Qatar stabile, Emirati Arabi e Oman in calo.

Un veloce confronto con la situazione che si osservava nel 2014 porta ad almeno due conclusioni. 1) Già in quell’anno, quando si può dire che venne avviato uno un nuovo ordine petrolifero targato USA (ndr), gli investimenti in E&P avevano iniziato a rallentare e il calo era guidato dalle major che stavano già progressivamente abbandonando le aggressive e audaci strategie di esplorazione e produzione che avevano fatto lievitare le CAPEX negli anni precedenti. Le compagnie indipendenti e le NOC, invece, continuavano ad esibire un trend positivo. 2) Nel 2014, sebbene a ritmi diversi, tutte le aree produttive su scala globale registravano una crescita degli investimenti E&P. Il Medio Oriente, con circa il +10% sul 2013 era la regione più dinamica, seguita dal Nord America (+8,5%) e dai paesi dell’ex URSS (+7,5%). Subito dietro vi erano la regione dell’Asia-Pacifico con un +3,3%, l’Africa e l’Europa con un aumento ciascuna del 2,8%. Infine l’America Latina che con un misero 1% deteneva la palma della crescita più debole. Un quadro – quello del 2014 – che a confronto con il 2017 denota la centralità assoluta del Nord America nell’attuale contesto di mercato.

Nel 2018, e sotto l’ipotesi di un prezzo del barile tra i 55 e i 70 dollari al barile, gli investimenti E&P globali potrebbero aumentare dal 2 al 6%, sempre trainati dal Nord America.

La traduzione, curata e in parte riadattata dalla redazione di RiEnergia, è una sintesi dei due rapporti “Les investissements en exploration‐production et raffinage” (Hureau, Serbutoviez, Silva, Maisonnier) del 2014 e 2017 pubblicati da IFP Energie nouvelles e disponibili online al seguente link: http://www.ifpenergiesnouvelles.fr/Publications/Analyses-technico-economiques/Rapports-annuels-sur-les-investissements-petroliers