Il Carbon Border Adjustment Mechanism, ai più noto come CBAM, è un nuovo tributo ambientale introdotto dall’Unione Europea per ridurre le emissioni di gas serra a livello globale. Il meccanismo applicativo è stato al centro di un importante intervento di semplificazione e rafforzamento ad opera del Regolamento UE 2025/2083 (pubblicato in G.U. dell’UE lo scorso 17 ottobre), che ha modificato l’originario Regolamento UE 2023/956.

Sotto un profilo oggettivo, considerato l’impatto sui prodotti ad alto rischio di rilocalizzazione delle emissioni di carbonio, numerosi sono i settori merceologici interessati dall’applicazione del CBAM:

- acciaio;

- alluminio;

- cemento;

- fertilizzanti;

- elettricità; e

- idrogeno.

Da un punto di vista soggettivo, le merci interessate dal CBAM possono essere importate unicamente da un dichiarante autorizzato.

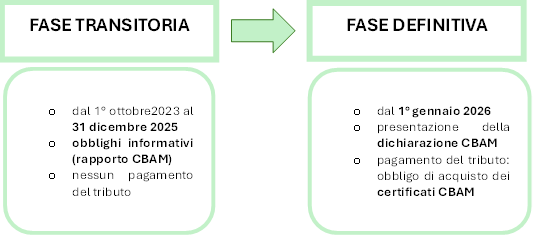

Il regolamento CBAM è stato introdotto nel maggio 2023, ma la sua applicazione è graduale, prevedendo due fasi: una fase transitoria ed una fase definitiva, nella quale troverà piena applicazione in ogni suo aspetto.

La fase transitoria (1° ottobre 2023 - 31 dicembre 2025) prevede minori adempimenti e l’assenza del pagamento del tributo perché non vi è ancora l’obbligo di acquistare i certificati.

È richiesto solamente l’invio di un report trimestrale tramite il registro CBAM, contenente dati su quantità e origine dei prodotti, emissioni (dirette e indirette) incorporate nelle merci importate e prezzo del carbonio pagato nel paese di origine.

Dal 1° gennaio 2026, con l’avvio della fase definitiva, entreranno in vigore nuovi obblighi dichiarativi (trasmissione di una dichiarazione annuale anziché del report trimestrale) e il pagamento del tributo attraverso l’acquisto dei certificati.

Applicazione graduale tra fase transitoria e fase definitiva

Fonte: Elaborazione dell’autore

Con l’entrata in vigore della fase definitiva del meccanismo CBAM, dal 2026 si introducono importanti novità:

- I dichiaranti autorizzati dovranno presentare una dichiarazione annuale CBAM entro il 30 settembre dell’anno successivo (ad es.: dichiarazione 2027 con i dati dell’anno 2026).

La dichiarazione dovrà contenere tutta una serie di informazioni riguardanti la quantità totale di ciascun tipo di merce importata durante l'anno solare precedente, il totale delle emissioni incorporate nelle merci importate, il numero totale di certificati CBAM da restituire, corrispondente al totale delle emissioni incorporate, copia delle relazioni di verifica, rilasciate dal verificatore accreditato (si evidenzia che la quantità di emissioni incorporate, calcolata secondo le metodologie stabilite dall'UE, deve essere verificata in modo indipendente).

- È previsto l’acquisto dei certificati per coprire le emissioni dirette e indirette collegate alle merci importate. Tuttavia, il Reg. UE 2025/2083 ha rinviato tale obbligo a febbraio 2027 per quanto riguarda la copertura delle merci CBAM importate nel corso del 2026.

- Il dichiarante è tenuto a conservare le informazioni necessarie per il calcolo delle emissioni fino alla fine del quarto anno successivo a quello in cui la dichiarazione è stata (o avrebbe dovuto essere) presentata.

- Considerata la particolare attenzione che viene riservata alla tematica ambientale, ed in linea con il più generale principio del “chi inquina paga” che regola anche il CBAM, il legislatore ha previsto sanzioni amministrative per la mancata o incompleta presentazione della dichiarazione, calcolate in relazione ad ogni tonnellata di CO2 non coperta. Il pagamento della sanzione non dispensa il dichiarante autorizzato dall'obbligo di restituire il numero di certificati CBAM mancanti in un determinato anno.

L’avvio della fase definitiva comporta per le imprese nuovi obblighi operativi e gestionali. È, quindi, fondamentale arrivare preparati.

1) Raccolta e verifica delle informazioni

Le imprese debbono raccogliere e verificare i dati necessari ai fini CBAM:

- codice doganale (NC) della merce;

- Paese di origine;

- valore delle merci importate;

- scopo dell'importazione.

2) Ottenere l’autorizzazione CBAM

Solo i dichiaranti autorizzati possono importare merci soggette al CBAM. La domanda di autorizzazione va presentata al Ministero dell'Ambiente tramite il registro CBAM.

La recente riforma ha previsto che qualora sia stata presentata formalmente la richiesta di autorizzazione entro il 31 marzo 2026, sarà possibile importare prodotti CBAM durante l’anno in attesa del rilascio dell’autorizzazione, con la precisazione che, in caso la stessa non venga rilasciata per carenza di requisiti, l’importatore sarà passibile di sanzioni.

3) Presentazione della dichiarazione CBAM

La dichiarazione annuale deve essere trasmessa entro il 30 settembre dell’anno successivo a quello di riferimento (es. 2027 per il 2026). Le recenti modifiche al Regolamento CBAM hanno introdotto la possibilità per il dichiarante autorizzato di delegare la presentazione della dichiarazione a soggetti che agiscono in nome e per conto del medesimo (ad es. consulenti ed esperti ambientali), restando comunque il responsabile dell'adempimento degli obblighi di cui è destinatario.

4) Calcolo delle emissioni incorporate

Una parte essenziale degli adempimenti CBAM riguarda il calcolo delle emissioni di CO2 incorporate nei beni importati, secondo le metodologie stabilite dall’UE.

5) Acquisto dei certificati CBAM

Dal 2027 gli importatori dovranno acquistare certificati CBAM proporzionali alle emissioni verificate dei prodotti importati.

Vista l’imminente partenza, resta un breve margine operativo alle imprese, tenuto conto che la raccolta dei documenti e la gestione degli adempimenti richiedono tempo e competenze specifiche. Agire subito significa arrivare preparati ai nuovi obblighi, evitare errori e scongiurare pesanti sanzioni amministrative.