La crescita a ritmi elevatissimi della Repubblica Popolare Cinese (RPC) nel settore delle clean tech è un dato sotto gli occhi di tutti: d’altronde, visto che il Paese si sta avvicinando al picco di emissioni – fissato intorno al 2030, come annunciato dal Presidente Xi Jinping nel 2021 –, è necessaria un’accelerazione sempre maggiore anche per poter continuare a puntare verso l’ulteriore obiettivo, ovvero la neutralità carbonica entro il 2060. Tuttavia, non si tratta di un obiettivo facile, visto che Pechino è ancora responsabile del 30% delle emissioni globali di gas serra.

Come si sta muovendo il Dragone? Nel 2024, la RPC ha ridotto dell’80% le autorizzazioni per la costruzione di nuove centrali a carbone, mentre ha spinto lo sviluppo delle rinnovabili che sono riuscite a coprire il 18,5% del mix energetico – superando per la prima volta il petrolio (al 18%) – e oltre l’80% della domanda incrementale di elettricità (+6,6% su base annua). Inoltre, sempre lo scorso anno, la Cina è riuscita a raggiungere i 940 miliardi di dollari di investimenti (+7% su base annua) nel settore delle energie green, pari a circa il 34% della spesa a livello globale. Un dato destinato a toccare il 50% entro i prossimi dieci anni, secondo la stima dell’Agenzia Internazionale dell’Energia. Infine, non stupisce che il settore dell’energia pulita sia stato responsabile del 26% della crescita del PIL cinese lo scorso anno.

A guidare la produzione di energia clean sono indubbiamente tre pilastri fondamentali: i veicoli a nuova energia (NEVs), batterie e pannelli solari. Le NEVs, che includono le auto a batteria elettrica e ibride plug-in, hanno sfiorato i 13 milioni di unità vendute (+35,5% su base annua), occupando all’incirca il 70% della produzione mondiale, e solo 1,2 milioni fra queste sono state destinate all’esportazione. Nei primi sei mesi del 2025, invece, sono già 5,48 milioni le NEVs prodotte, per una crescita del 33% rispetto allo stesso periodo dello scorso anno.

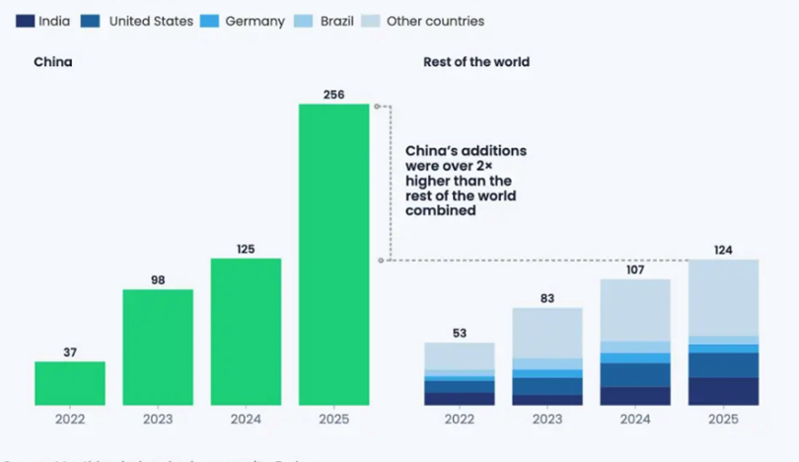

Per quanto riguarda invece l’energia solare, la Cina ha installato nello scorso semestre una capacità addizionale di 256 gigawatt (GW), ovvero più del doppio della somma della nuova capacità installata da tutti gli altri Paesi, che raggiungono combinati i 124 GW.

Capacità solare installata aggiuntiva della Cina nel primo semestre 2025 (GW)

Fonte: Ember

A guidare la crescita delle rinnovabili, insieme all’energia solare, è il settore dell’eolico: nel primo trimestre del 2025 la Cina è stata in grado di installare nuove turbine per una capacità addizionale di circa 46 GW, di cui 26 solamente nel mese di maggio (il che significa una media di una turbina ogni 10 minuti). È interessante notare come, per soddisfare la domanda di energia delle province orientali ad alta densità industriale si stia ricorrendo all’eolico offshore, la cui capacità installata nel 2024 ammontava a 4,4 GW (55% dell’eolico installato nell’anno) e che complessivamente, tra il 2018 e marzo 2025, pare abbia toccato i 42,7 GW.

Anche nel campo dell’idroelettrico la crescita prosegue ad un ritmo elevato: i sei progetti per nuovi impianti annunciati o iniziati tra la fine del 2024 e i primi mesi del 2025 prospettano una capacità aggiuntiva intorno agli 8 GW tra stazioni convenzionali e sistemi di accumulo tramite pompaggio. A questo si aggiunge il fatto che la RPC già possiede il 30% della capacità idroelettrica installata a livello mondiale e il 50% dei progetti pianificati per nuove centrali. In quest’ambito, ha fatto scalpore a fine 2024 l’annuncio di Pechino riguardo l’approvazione di una nuova mega-diga sul fiume Yarlung Zangbo in Tibet, per una capacità annunciata di 60GW. Il rumore della notizia è dato soprattutto dal fatto che il corso del fiume prosegue poi attraverso India e Bangladesh, generando così il rischio di attriti internazionali per l’accesso alle risorse.

Questi numeri di crescita senza precedenti, spinti dai forti sussidi statali a sostegno della produzione, hanno determinato per la Cina il raggiungimento di 1.400 GW di capacità rinnovabile installata lo scorso anno, centrando un obiettivo che la leadership si era posta nel 2030. Questo ha permesso alla Commissione Nazionale per le Riforme e lo Sviluppo e all’Ente Nazionale per l’Energia di ridurre nel 2025 l’entità dei sussidi in questi settori e di instaurare un sistema di allocazione dei prezzi che risponda alle leggi di mercato, una mossa volta a stabilizzare l’industria delle rinnovabili.

Sono tuttavia da tenere in considerazione almeno due problemi strutturali che rallentano la piena e rapida integrazione delle rinnovabili nel mix energetico. Il primo è la mancanza di volontà politica a livello provinciale e locale di rinunciare ai proficui contratti di lunga durata per l’approvvigionamento da fonti fossili – in particolare il carbone, che permette di mantenere bassi i costi dell’energia e assicura la stabilità del sistema elettrico –nonostante il prezzo dell’elettricità prodotta da fonti rinnovabili continui a scendere. Il tutto disincentivando una maggiore accelerazione nella transizione energetica. Il secondo è una carenza infrastrutturale: nonostante l’investimento cinese nelle nuove reti elettriche ad alta tensione e nella distribuzione sia stimato in 88 miliardi di dollari – più della somma di tutti gli altri Paesi – non riesce a tenere il passo con la continua capacità aggiuntiva. La RPC manca, inoltre, di sistemi flessibili per l’accumulo: nel 2024 la capacità di stoccaggio era di 73 GW, 20 volte superiore a quella del 2020 ma comunque molto lontana dai 500 GW necessari per uno sviluppo efficace.

Pechino cerca una parziale risposta a questo problema investendo in maniera massiccia anche sul nucleare. Con i 56 reattori attivi e i 45 pianificati o in costruzione, il nucleare civile è fondamentale perché, oltre a ridurre il peso dei combustibili fossili nel mix energetico, consentirebbe, essendo previsti sorgere nella parte orientale del Paese, di soddisfare la domanda di elettricità di quest’area particolarmente energivora. Inoltre compenserebbe in parte gli impianti di produzione delle rinnovabili, localizzati principalmente nell’ovest della Cina e pertanto più complessi da collegare agli hub industriali della costa.