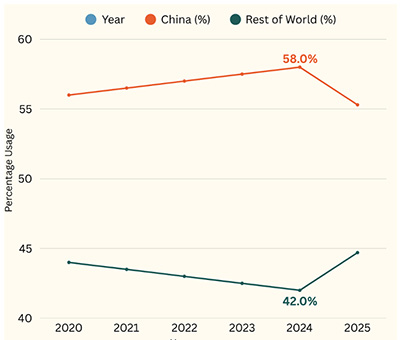

Quel che è storia è noto a tutti: il carbone va a dismettersi, l’energia pulita continua la sua corsa e il futuro è fatto di turbine eoliche e pannelli solari. Ma qualcuno ha dimenticato di notificare ciò alla Cina. Nel 2024, il Dragone Rosso ha consumato oltre il 58% del carbone mondiale, quasi il 40% in più rispetto al resto del pianeta messo insieme. Nello stesso anno, le sue centrali a carbone hanno generato l’incredibile quantità di 5.828 TWh di elettricità, superando di gran lunga l’intera produzione di elettricità dei 27 Paesi UE, stimata in circa 2.770 TWh.

Consumo di carbone in Cina (% del consumo globale di carbone)

Fonte: © OECD/IEA 2025 IEA Coal Mid-Year Update 2025, IEA Publishing. Licence: www.iea.org/t&c

In questo scenario, però, fa notizia, il dato della riduzione del 3% della generazione elettrica da carbone in Cina. Vorrà dire che Pechino sta finalmente abbandonando il combustibile nero? Non proprio. Perché se è vero che la domanda di carbone del settore energetico potrebbe essere in calo, altrettanto forte rimane la richiesta di questa commodities per usi non elettrici, soprattutto in quei settori difficili da elettrificare, come la chimica e quello dei materiali sintetici. Da qui, la stima dell’Agenzia internazionale per l'energia (AIE) di un calo di appena lo 0,5% nell'uso totale di carbone nel 2025.

Ma proviamo ad analizzare il puzzle del carbone cinese, dalle dinamiche dell’offerta ai segnali sui prezzi, dalle leve politiche alle ambizioni geopolitiche, e cerchiamo di capire perché la bussola mondiale di questa fonte continua a puntare verso la Cina.

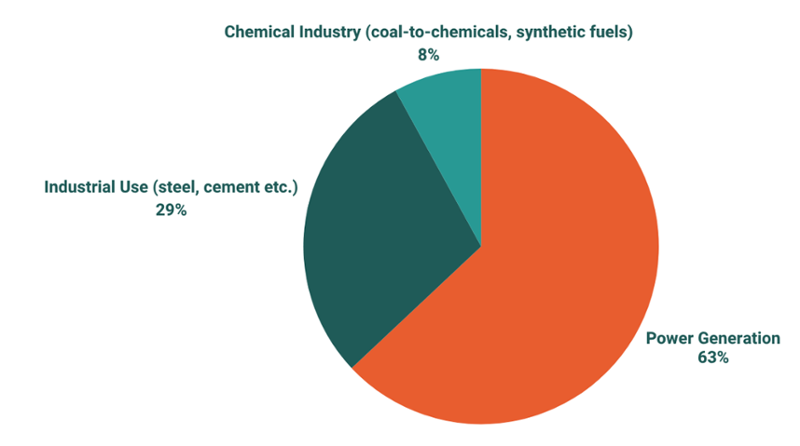

Domanda cinese di carbone per settore (2025)

Fonte: Elaborazioni su dati IEA e IEEFA

Quando si parla di Cina, non bisogna pensare al carbone come a un relitto del passato, ma come a un amico fedele che è sempre presente quando gli altri ti abbandonano. Nel 2024, la domanda di elettricità è aumentata del 7%, con un incredibile balzo di 550 TWh. Le energie rinnovabili e l’idroelettrico sono cresciuti ma senza riuscire a soddisfare pienamente la richiesta aggiuntiva di energia. Quindi, il carbone ha fatto quello che ha sempre fatto in Cina: è subentrato.

Mentre il settore dell’acciaio e del cemento ha registrato un rallentamento, l’industria chimica cinese ha continuato a crescere con l’energia fornita dal carbone. Questa fonte non viene solamente sottoposta alla combustione nelle caldaie, ma è anche parte integrante nella produzione dell’ammoniaca, del metanolo e dei combustibili sintetici.

Merita però rilevare come negli ultimi mesi si stia assistendo a una svolta politica. Nel giugno 2025, infatti, Pechino ha avviato la liberalizzazione del mercato dell’energia elettrica che sta rendendo competitivi il solare e l’eolico in alcune regioni del paese. Il che sta iniziando a intaccare il vantaggio competitivo che da sempre caratterizza il carbone, la cui produzione, vale la pena ricordarlo, è in aumento.

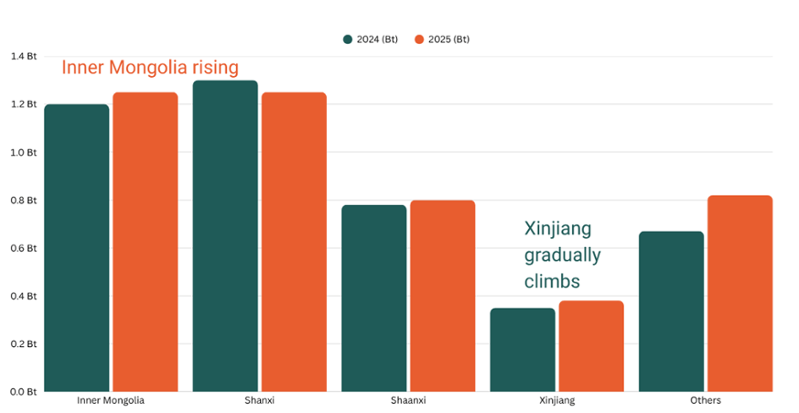

E questa è la prima contraddizione. Perché quindi nonostante il contesto di cambiamento e una domanda stagnante, la produzione di carbone ha raggiunto i 4,66 miliardi di tonnellate (mld t) nel 2024, e le previsioni suggeriscono che entro il 2025 toccherà i 4,8 mld? Perché aumenta la capacità estrattiva? Circa 105 milioni di tonnellate (Mt) aggiuntive, per lo più di carbone termico. Che senso ha produrre così tanto?

Qui siamo in presenza non di sovrapproduzione, ma di strategia. Il carbone è la “polizza assicurativa” dell’energia cinese: è prodotto internamente, facilmente stoccabile, controllabile dal punto di vista dei prezzi e immune agli shock dell’offerta internazionale. In un mondo in cui i prezzi del GNL sono soggetti a forti oscillazioni e l’affidabilità del solare è compromessa dalla sua intermittenza, il carbone offre qualcosa di prezioso: la prevedibilità.

Produzione di carbone in Cina per regione (2024-2025)

Fonte: Coal 2024 Report, China National Bureau of Statistics (NBS), UNDP, Reuters

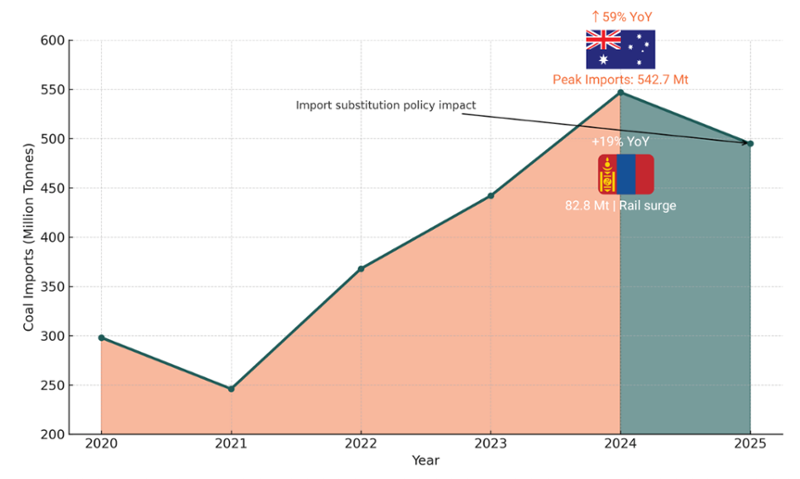

Per quanto riguarda le importazioni, nel 2024 la Cina ha fatto le cose in grande, acquistando dall’estero 542,7 Mt di carbone. Si tratta di un aumento del 14,4%, un nuovo record storico, che rappresenta oltre il 41% del commercio mondiale di carbone in un anno. Si può parlare di dominio del mercato. Ma se facciamo un salto in avanti e guardiamo al primo semestre del 2025, lo scenario cambia radicalmente: i volumi importati sono risultati in calo dell'11,1%: solo 221,7 Mt. Cosa è successo? Pechino ha iniziato a mostrare i muscoli preferendo il mercato interno. Non si tratta di una coincidenza, ma di una correzione di rotta. Le previsioni per l'intero anno stimano un import compreso tra 450 e 497 Mt, con un calo del 9-18%.

Questo dato però, ancora una volta, non deve creare confusione. Non si tratta di una contrazione della domanda: lungi dall’abbandonare questa fonte, la Cina sta solo perfezionando i suoi calcoli energetici. La produzione interna è sostenuta, le scorte sono ben rifornite e Pechino sta puntando con maggiore forza all’autosufficienza energetica. Le importazioni stanno diventando una valvola di sfogo, non un’ancora di salvezza.

Nel 2024, l’Australia ha inviato 83,24 Mt di carbone alla Cina, un volume in crescita del 59% rispetto all’anno precedente. Questo perché i due Paesi hanno finalmente seppellito l’ascia di guerra, riaprendo così le porte al commercio, dopo un temporaneo periodo di fermo.

La Mongolia non è rimasta a guardare: ha consegnato 82,82 Mt (con un aumento del 19%), grazie a migliori collegamenti ferroviari e a una politica ancora più favorevole. L'Indonesia è rimasta al primo posto, sebbene le sue spedizioni si siano stabilizzate, influenzate dai cambiamenti nella politica locale e dalla concorrenza sui prezzi.

Cosa significa tutto questo? Alcuni potrebbero parlare di rallentamento, ma non è ciò che sta succedendo. La Cina sta ricalcolando il suo fabbisogno, affidandosi maggiormente all’approvvigionamento interno e utilizzando le importazioni come riserva, non come necessità. Di conseguenza, i modelli commerciali globali stanno cambiando.

I prezzi di riferimento come il Newcastle (benchmark del carbone australiano) e l’ICI-4 (benchmark del carbone indonesiano) si stanno adattando alle nuove dinamiche di domande e offerta. Una mossa che gli esportatori di carbone sanno avere conseguenze strutturali e non temporanee: una sorta di “svolta mascherata”.

Importazioni di carbone in Cina: 2020-2025

Fonte: Reuters and Mining.com

Proprio i prezzi del carbone raccontano una storia di “tranquillo controllo”, non di caos. A metà del 2025, il carbone di riferimento cinese il Qinhuangdao è sceso a 660 yuan/ton (circa 91 doll.), per un calo del 25% rispetto all’inizio di ottobre 2024. I prezzi del carbone trasportato via mare hanno seguito lo stesso andamento: 70 doll/ton per il carbone australiano da 5.500 kcal e 48 doll/ton per quello indonesiano da 4.200 kcal, i livelli più bassi dal 2021.

La Banca Mondiale prevede un prezzo medio globale del carbone di 100 doll/ton nel 2025, per un calo del 27% su base annua. A meno che la Cina o l’India non registrino un forte rimbalzo della domanda, i prezzi potrebbero scendere ulteriormente nel 2026. Tuttavia, non si tratta di un crollo delle quotazioni, ma di un calo controllato.

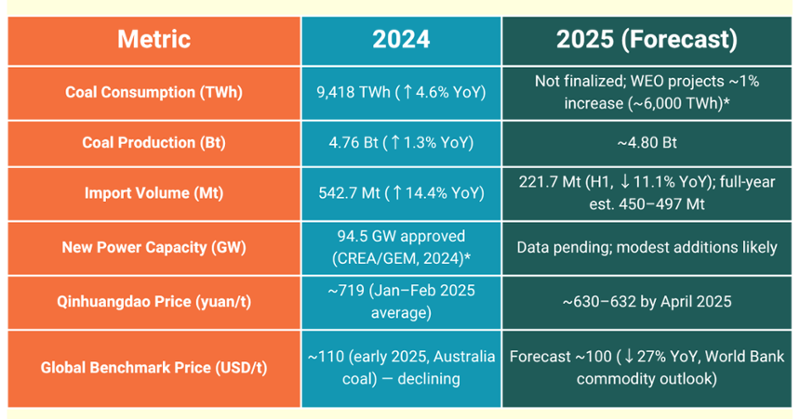

Principali dati del mercato cinese: 2024 vs 2025 (previsione)

Fonte: Elaborazioni dell’autore su dati National Bureau of Statistics, Mysteel, IEA, China Daily HK, Reuters, Mining.com, EnergyNews.pro, Miningmx, SunSirs, World Bank Blogs

Tutto quanto sopra esposto avvalora la tesi del paradosso cinese. La Cina parla verde, ma punta sul nero. Solo nel 2024, ha approvato circa 94,5 GW di nuova capacità di energia elettrica da carbone, il massimo dal 2015. È una contraddizione? Non proprio, è una copertura. Pechino comprende i limiti strutturali dell’energia eolica e solare: riduzione, variabilità stagionale e squilibri regionali. Quindi, si affida a una strategia su più livelli:

- meccanismi di capacità: per mantenere le centrali a carbone inattive ma pronte all'uso;

- vincoli meno stringenti in termini di sicurezza nelle attività di estrazione per stimolare l’offerta senza provocare picchi di prezzo;

- contratti a lungo termine per proteggersi dalla volatilità dei prezzi globali del carbone.

Il carbone non è solo una merce, ma un vero e proprio meccanismo di controllo.

La strategia cinese sul carbone non riguarda solo l'energia, ma è anche questione di influenza. Ecco cosa sta cambiando:

- dalla dipendenza al dominio: il carbone fa guadagnare tempo alla Cina mentre si assicura risorse energetiche strategiche (terre rare, uranio, raffinerie all'estero) in Africa, Asia centrale e America Latina;

- dalla conformità alla sfida: la Cina resiste alle narrazioni occidentali sulla graduale eliminazione dei combustibili fossili, insistendo sul fatto che la sicurezza energetica non può essere sacrificata sull’altare delle scadenze;

- da mercati aperti ad allineamenti selettivi: il Dragone sta approfondendo il commercio con fornitori politicamente allineati come la Russia e l’Indonesia, riducendo allo stesso tempo, in modo discreto, l’esposizione a rapporti più instabili.

Quali sono gli effetti a catena? Nuove rotte marittime, alleanze mutevoli e un dibattito globale sul carbonio ricalibrato.

In conclusione, la Cina sta raddoppiando il suo impegno sul carbone? Sì e no. La domanda non è in forte crescita, ma è stabile. L’offerta è volutamente abbondante, le importazioni sono flessibili. I prezzi sono bassi, ma non in calo. E la politica garantisce che il carbone rimanga centrale, facendone percepire il suo utilizzo non come una pratica ambientalmente nociva, ma come un pilastro della resilienza strategica.

In breve, il carbone non è più la riserva energetica della Cina, ma il baluardo energetico del Paese. Ecco perché qualsiasi discussione seria sul futuro del carbone, dal punto di vista economico o geopolitico, inizia e finisce con la Cina.

La traduzione in italiano è stata curata dalla redazione di RiEnergia. La versione inglese di questo articolo è disponibile qui