Come è ormai noto, i green bond sono diventati uno strumento chiave per finanziare progetti sostenibili e accelerare la transizione verso un’economia a basse emissioni di fonti fossili e CO2. Nonostante le crescenti tensioni geopolitiche e politicizzazione d’oltreoceano del tema della sostenibilità ambientale, il 2024 ha visto l’introduzione di importanti novità da un punto di vista normativo nel mercato Europeo. Con l’obiettivo chiaro di aumentare la credibilità ed efficacia dei green bond e definire un vero e proprio gold standard per le emissioni green, l’Unione Europea ha introdotto l’European Green Bond Standard (EuGBS), ovvero linee guida a cui gli emittenti possono aderire su base volontaria.

Più tecnicamente, l’EuGB si basa sui criteri della tassonomia UE, ovvero il sistema che classifica le attività economiche considerate sostenibili da quelle non sostenibili. Le regole previste hanno l’obiettivo di assicurare un alto livello di trasparenza, prevedendo una supervisione indipendente sia prima che dopo l’emissione di queste obbligazioni. A vigilare su queste pratiche sarà l’ESMA, l’Autorità europea degli strumenti finanziari e dei mercati.

Gli obiettivi principali dell’EuGB sono:

- fissare criteri comuni per poter utilizzare la denominazione di “obbligazioni verdi europee” o “EuGB”;

- istituire un sistema europeo di registrazione e controllo per i revisori esterni che valutano queste obbligazioni;

- introdurre modelli standardizzati di informativa, sia prima dell’emissione che nella fase successiva, per migliorare la tracciabilità e l’uso dei fondi raccolti.

Questo standard nasce dalle raccomandazioni del gruppo di esperti della Commissione UE sulla finanza sostenibile e rappresenta appunto uno dei passi più significativi verso un mercato finanziario più coerente con gli obiettivi climatici dell’Unione.

L’adesione ai principi stabiliti per le obbligazioni verdi europee non è automatica, ma dipende dal rispetto di precise condizioni da parte dell’emittente. In particolare, uno dei requisiti fondamentali è l’impegno a investire integralmente i proventi raccolti attraverso l’emissione del titolo, prima della sua scadenza, in attività economiche sostenibili riconosciute come tali dalla tassonomia dell’Unione Europea. Quest’ultima, definita dal Regolamento (UE) 2020/852, rappresenta il quadro normativo di riferimento per stabilire quali attività economiche possono essere considerate realmente sostenibili dal punto di vista ambientale.

In altre parole, per poter qualificare un’obbligazione come “verde europea”, l’emittente deve dimostrare che i fondi raccolti sono destinati a finanziare progetti allineati con gli obiettivi ambientali dell’UE, come la mitigazione del cambiamento climatico, l’adattamento, la protezione delle risorse idriche, la transizione verso l’economia circolare o la prevenzione dell’inquinamento.

In alternativa a questo approccio "per singola attività", gli emittenti hanno anche la possibilità di adottare un modello basato sul portafoglio. In questo caso, i proventi dell’obbligazione possono essere assegnati a un insieme di attività economiche (già esistenti o da finanziare), a condizione che l’intero portafoglio rispetti i criteri della tassonomia europea. Questo approccio offre una maggiore flessibilità, in particolare per istituzioni finanziarie o grandi imprese multi-settore, ma richiede una rendicontazione dettagliata e trasparente, per dimostrare la coerenza tra gli investimenti effettuati e i parametri ambientali definiti a livello normativo.

In entrambi i casi, l’obiettivo principale resta lo stesso: garantire che i capitali mobilitati tramite le obbligazioni contribuiscano in modo concreto e misurabile alla transizione ecologica, evitando fenomeni di greenwashing e rafforzando la credibilità del mercato della finanza sostenibile.

Uno degli aspetti centrali delle obbligazioni verdi europee (EuGB) è l’elevato livello di trasparenza e tracciabilità richiesto agli emittenti, che rappresenta una delle principali garanzie per gli investitori e per il buon funzionamento del mercato.

Prima dell’emissione del titolo, l’emittente è tenuto a compilare una scheda informativa dettagliata, secondo quanto previsto dall’Allegato I del regolamento europeo. Questo documento deve essere poi validato da un revisore esterno indipendente, il cui compito è verificare che le informazioni fornite siano accurate e che i fondi saranno effettivamente destinati a progetti conformi alla normativa europea sulla finanza sostenibile.

Una volta emessa l’obbligazione, l’obbligo di trasparenza non si esaurisce. Finché i proventi raccolti non saranno interamente allocati, l’emittente deve pubblicare con cadenza annuale una relazione sull’allocazione dei fondi, secondo il modello dell’Allegato II. In questo rapporto, deve essere chiaramente indicato come e dove sono stati utilizzati i capitali raccolti, con un livello di dettaglio sufficiente a consentire una valutazione esterna indipendente dell’efficacia e della coerenza degli investimenti.

È inoltre prevista una revisione post-emissione, affidata a un secondo revisore esterno, incaricato di valutare retrospettivamente la conformità dell’allocazione effettiva dei fondi rispetto agli impegni iniziali.

Durante il ciclo di vita dell’obbligazione, almeno una volta, l’emittente è anche tenuto a redigere e pubblicare un rapporto sull’impatto ambientale (Allegato III), che deve fornire evidenze concrete sull’effettivo contributo dei progetti finanziati agli obiettivi ambientali, come la riduzione delle emissioni, l’efficienza energetica o la tutela delle risorse naturali. L’obiettivo di questo documento è dimostrare la misurabilità e la rilevanza ambientale dei risultati raggiunti.

In aggiunta, l’emittente deve pubblicare un prospetto informativo conforme al Regolamento (UE) 2017/1129, in cui deve essere chiaramente utilizzata la denominazione “obbligazione verde europea” o “EuGB”, fatta eccezione per le emissioni sovrane che possono seguire procedure differenti.

Tutti i documenti chiave – inclusi la scheda informativa, il prospetto, le revisioni pre e post emissione, le relazioni di allocazione e quelle sull’impatto ambientale – devono essere messi a disposizione del pubblico in modo gratuito, tramite il sito web dell’emittente. Inoltre, questi materiali devono rimanere consultabili per almeno un anno dopo la scadenza del titolo, in modo da garantire trasparenza anche a posteriori e offrire agli investitori la possibilità di effettuare una valutazione completa e informata delle performance ambientali dell’obbligazione.

Nel caso di obbligazioni verdi emesse nell’ambito di operazioni di cartolarizzazione, valgono regole specifiche. Infatti, le esposizioni sottostanti alla cartolarizzazione non devono finanziare attività legate ai combustibili fossili, come l’esplorazione, l’estrazione, la produzione, la lavorazione, il trasporto o la distribuzione. Tuttavia, è ammesso l’utilizzo dei proventi per finanziare la produzione di energia da fonti fossili, o la cogenerazione di energia termica ed elettrica da tali fonti, a condizione che queste attività rispettino il principio europeo del “non arrecare danno significativo” all’ambiente.

Infine, chi origina obbligazioni verdi cartolarizzate che desiderano essere classificate come EuGB deve indicare chiaramente la natura del titolo nel prospetto informativo, assumersi la responsabilità dell’uso dei proventi raccolti e fornire informazioni aggiuntive sulle attività economiche finanziate tramite lo strumento.

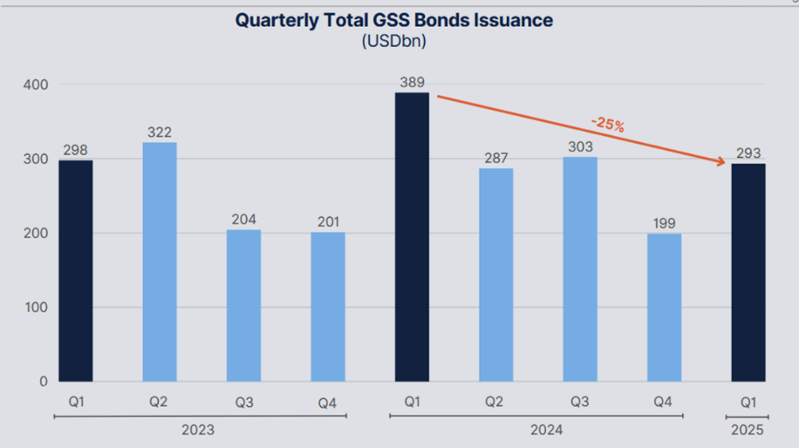

Osservando le principali tendenze di mercato dei green bond, l’Europa si conferma ancora una volta come il principale motore globale di questi strumenti. Nonostante un calo nei volumi rispetto all’anno precedente, il continente mantiene una posizione di leadership consolidata. Nel primo trimestre del 2025, infatti, sono stati emessi oltre 109 miliardi di dollari in GSS Bond, una flessione rispetto ai circa 150 miliardi registrati nello stesso periodo del 2024, ma comunque un livello nettamente superiore rispetto alle altre aree geografiche.

Negli Stati Uniti, invece, si è assistito a un netto rallentamento: le nuove emissioni si sono quasi fermate, evidenziando un momentaneo disinteresse o una fase di assestamento nel mercato americano, complice anche l’incertezza regolatoria e il rallentamento delle politiche federali sul clima.

A differenza del panorama statunitense, Medio Oriente e Asia stanno emergendo come nuove forze trainanti nel mondo della finanza sostenibile. In particolare, il Medio Oriente ha visto crescere rapidamente l’interesse per i GSS Bond: il volume complessivo delle emissioni attive ha superato i 45 miliardi di dollari, un dato che riflette il crescente impegno di paesi come gli Emirati Arabi Uniti e l’Arabia Saudita, impegnati a rafforzare la propria posizione nel contesto della transizione energetica e della finanza verde.

Parallelamente, l’Asia continua la sua traiettoria di espansione, con un mercato che ha ormai superato i 600 miliardi di dollari in emissioni cumulative. Questa crescita è alimentata sia da politiche pubbliche favorevoli, soprattutto in Cina e Giappone, sia dalla crescente domanda degli investitori per strumenti finanziari legati agli obiettivi ESG.

Dunque, se l’Europa resta il punto di riferimento globale per i GSS Bond, il baricentro di questo mercato sta lentamente ampliandosi, con nuove regioni pronte a giocare un ruolo da protagoniste nella finanza sostenibile dei prossimi anni

Andamento delle emissioni di GSS bond nel periodo 2023-2025 (Q1)

Fonte: Bloomberg

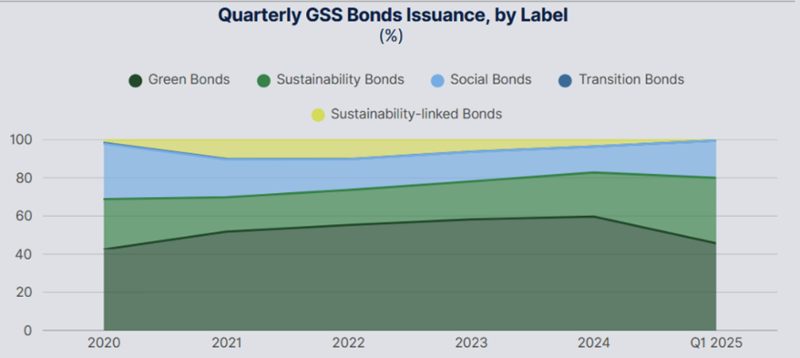

Nonostante continuino a essere l’etichetta più utilizzata dagli emittenti, i green bond stanno lentamente perdendo terreno all’interno del mercato complessivo delle obbligazioni sostenibili. Nel primo trimestre del 2025, questi strumenti hanno rappresentato circa il 45% del volume totale emesso, confermandosi comunque come la categoria dominante. Tuttavia, si registra un calo significativo rispetto al 2024, quando costituivano circa il 57% del totale delle emissioni GSS. Questo ridimensionamento, pur non intaccando il loro ruolo centrale, segnala una graduale diversificazione del mercato, con una crescente attenzione verso altri tipi di strumenti ESG.

In particolare, i sustainability-linked bond (SLB) — cioè, quelle obbligazioni che legano le condizioni finanziarie al raggiungimento di specifici obiettivi di sostenibilità da parte dell’emittente — stanno continuando a mostrare segnali di debolezza. La contrazione delle nuove emissioni, già in atto nel 2024, si è confermata anche nei primi mesi del 2025. Questa tendenza al ribasso potrebbe essere attribuita a più fattori: da un lato, una maggiore incertezza nei mercati finanziari, che penalizza strumenti percepiti come più complessi o rischiosi; dall’altro, una crescente sensibilità degli investitori nei confronti del greenwashing, ovvero il rischio che gli impegni ESG dichiarati non si traducano in impatti reali.

Il segmento SLB, infatti, è stato al centro di numerose critiche negli ultimi mesi, soprattutto in relazione alla credibilità e misurabilità degli obiettivi dichiarati. Questo ha spinto alcuni operatori a muoversi con maggiore cautela, privilegiando strumenti con strutture più trasparenti o già allineate con le tassonomie verdi, come i green bond “puri”.

Nel complesso, il mercato GSS sta evolvendo in modo dinamico: se da un lato, i green bond restano il pilastro dell’offerta, dall’altro emergono segnali di ristrutturazione interna e ridefinizione delle preferenze degli emittenti e degli investitori, sempre più attenti alla qualità e all’integrità degli strumenti sostenibili.

Andamento delle tipologie di GSS bond nel periodo 2023-2025 (Q1)

Fonte:MainStreet Partners

Guardando al secondo semestre del 2025, ci si attende un mercato ancora influenzato da un contesto macroeconomico incerto, caratterizzato da tassi d’interesse elevati, volatilità geopolitica e maggiore selettività da parte degli investitori. In questo scenario, è probabile che la domanda si orienti verso strumenti sostenibili con caratteristiche più solide e trasparenti, in grado di garantire non solo performance ambientali e sociali concrete, ma anche coerenza con i criteri normativi sempre più stringenti, come quelli stabiliti dalla tassonomia UE o dagli standard globali in fase di definizione. Decisivo però, sarà sempre il contesto istituzionale e normativo, senza il quale la scelta di finanziare attività green potrebbe subire modifiche significative, soprattutto per la finanza sostenibile tout-court. La recente inversione e “omologazione” della commissione europea al sentiment avverso trumpiano verso la finanza sostenibile, sembra infatti iniziare a manifestarsi tramite il recente “Omnibus Proposal”, definita in più sedi tecniche (Center for European Policy Studies, ECB) un processo pericoloso di de-regolamentazione e de-legittimazione delle pratiche di sostenibilità nei mercati finanziari.