ASSOGAS, nel corso dell’assemblea nazionale tenutosi presso il Museo Nazionale della Scienza e della Tecnologia Leonardo Da Vinci di Milano in data 11 ottobre 2019, ha presentato uno studio in materia di formazione dei valori unitari di Vincolo dei Ricavi (VRT), ovvero il ricavo massimo spettante a ciascun operatore in funzione delle regole tariffarie stabilite da ARERA, alla loro struttura ed alla loro composizione.

Lo studio metteva a confronto, in modo omogeneo, i dati di vari operatori della zona Centro-Nord Italia con quelli degli operatori afferenti ad ASSOGAS. La finalità del lavoro era verificare la correlazione tra i valori unitari di VRT, in una ottica “totex” (cioè finalizzata a efficientare tutti gli elementi che definiscono il VRT e non solo, come avvenuto fino ad oggi - con l’eccezione parziale dei costi standard per investimenti in smart meters- con riferimento ai soli costi operativi) e la dimensione degli operatori. Ne risultò una correlazione sostanzialmente diretta: al crescere della dimensione, ne deriva un aumento dei valori unitari di VRT riconosciuti. Con una sostanziale distinzione, però, tra i vari elementi: mentre i costi operativi (riconosciuti in modo forfettario) sono minori al crescere della dimensione, i costi di capitale (riconosciuti “a piè di lista”) risultano maggiori al crescere delle dimensioni.

Lo studio del 2019 riportava anche un’importante evidenza: i livelli di qualità e sicurezza tra i vari cluster di operatori erano sostanzialmente sovrapponibili. La logica deduzione è che ai maggiori livelli di investimento messi in campo dagli operatori di grandi dimensioni non corrispondano maggiori livelli di qualità e sicurezza del servizio, conformi alle previsioni regolatorie di ARERA.

Oggi il mercato della distribuzione del gas naturale attraversa dei passaggi, per alcuni aspetti, storici e determinanti per il futuro di una infrastruttura così fondamentale. In pochi mesi sono giunte a compimento due importanti operazioni (Italgas-2i Rete Gas e A2A-Ascopiave) a livello nazionale che hanno riguardato i principali operatori del settore. Nel frattempo, però, gli interventi sull’aggiornamento del Decreto Criteri per il rilancio delle gare d’ambito non trovano ratifica ed il sistema tariffario dovrà approvare una radicale modifica, rivoluzionaria rispetto a quanto previsto dal 2009 ad oggi, con l’utilizzo della metodologia di Regolazione per Obiettivi di Spesa e di Servizio (ROSS) basata su principi di tipo “totex”, come sopra brevemente descritti.

Su tutti questi “tavoli”, ASSOGAS è attiva ed ha partecipato al procedimento presso l’Autorità Garante della Concorrenza e del Mercato (AGCM) relativo all’operazione di acquisizione del controllo dell’operatore 2i Rete Gas S.p.A. da parte di Italgas S.p.A.

Per analizzare più compiutamente i vari fronti aperti, ASSOGAS ha ritenuto essenziale procedere ad un aggiornamento dello studio del 2019, onde verificare se le conclusioni trovassero conferma nell’attuale situazione di mercato.

Entrando nel merito dello studio aggiornato, che traccia una fotografia dell’anno 2023 (ultimo per cui sono disponibili i dati), Dataset di ASSOGAS è costituito da dati pubblici relativi a:

1) Dati fisici aggiornati al 31/12/2012 presenti sul sito del Ministero dell’Ambiente e della Sicurezza Energetica riguardanti il numero di PDR e la lunghezza condotte. In particolare, i dati riferiti al numero di PDR sono stati aggiornati al 31/12/2022 utilizzando le informazioni desumibili dalla Relazione Annuale pubblicata da ARERA.

2) Dati tariffari: ovvero le tariffe di riferimento definitive 2023 pubblicate da ARERA con la Deliberazione n. 146/2024/R/gas; valori unitari dei costi centralizzati, costi misura e costi commercializzazione di cui alla Tabella 5 della RTDG, da ultimo aggiornati con la Deliberazione n. 587/2024/R/gas. I dati tariffari sono stati analizzati onde evitare duplicazioni dovute a località di sconfinamento o valori unitari anomali.

I dati fisici e tariffari sopra richiamati sono stati elaborati aggiungendo ulteriori informazioni quali la provincia, la regione, la zona geografica (Nord-Centro-Sud), il numero di abitanti; sono state anche aggiunte le informazioni utili per la definizione, se presenti, dei gruppi di appartenenza di ciascun distributore.

Inoltre tali informazioni permettono di rendere omogenei e confrontabili i dati riferiti al Regulatory Asset Base (RAB) e VRT tra i vari operatori e/o cluster.

Come già avvenuto nel 2019, lo studio è incentrato sulle zone geografiche del Nord e Centro Italia, rappresentative di circa 17 milioni di PDR, 15 mld di euro di RAB e 2,5 mld di euro di VRT; numeri considerevoli e storicamente maggiormente sedimentati.

La principale novità emersa dall’aggiornamento dello studio è la riduzione del numero di distributori (da 145 a 132), conseguente all’aumento della concentrazione degli operatori, avvenuta a seguito di operazioni di M&A.

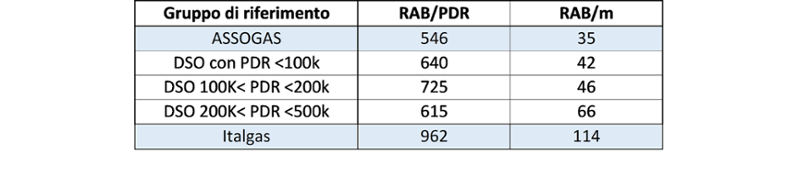

Riportando, poi, le risultanze sia per di RAB/PDR sia per RAB/metro di rete, il che permette così di sterilizzare gli effetti della maggiore o minore densità dei centri serviti, i principali valori che emergono sono di seguito rappresentati:

Valori Unitari RAB

Fonte: Elaborazione ASSOGAS su dati Arera e MASE

I dati confermano, anche in fase di aggiornamento dello studio, le principali tendenze evidenziate nel 2019: al crescere della dimensione degli operatori, crescono sensibilmente i valori unitari della RAB, in modo evidente nella rappresentazione per metro di rete. Ne consegue un maggior valore in termini di remunerazione e di ammortamento degli investimenti e, quindi, di VRT per gli operatori di maggiori dimensioni, nonostante a quest’ultimi sia riconosciuto un minor valore dei costi operativi della distribuzione.

Tali dati, però, devono essere letti congiuntamente ai dati di qualità e sicurezza, desumibili direttamente dalle Relazioni annuali pubblicate da ARERA. Anche in tal caso sia nello studio del 2019 sia nell’aggiornamento recente i dati relativi a: chiamate di pronto intervento; dispersioni delle reti; livello di copertura della protezione catodica risultano sovrapponibili, evidenziando un sostanziale equilibrio tra gli operatori.

Ciò conferma, come già visto nel 2019, che non vi è una relazione diretta tra i maggiori investimenti messi in campo dagli operatori di grandi dimensioni e livelli di qualità e sicurezza del servizio offerto, conformi alle previsioni regolatorie di ARERA.