L'interruzione delle esportazioni di gas russo via Ucraina, avvenuta il 1° gennaio, giunge in una fase in cui l'Italia già da tempo ha drasticamente ridotto la sua dipendenza da Mosca. Per questo l'impatto immediato sul sistema è stato finora modesto e non dovrebbe essere particolarmente complesso rimpiazzare i volumi mancanti. Ciò, tuttavia, avverrà non senza contribuire ulteriormente allo stress e alla volatilità che da tempo ormai caratterizzano il mercato europeo.

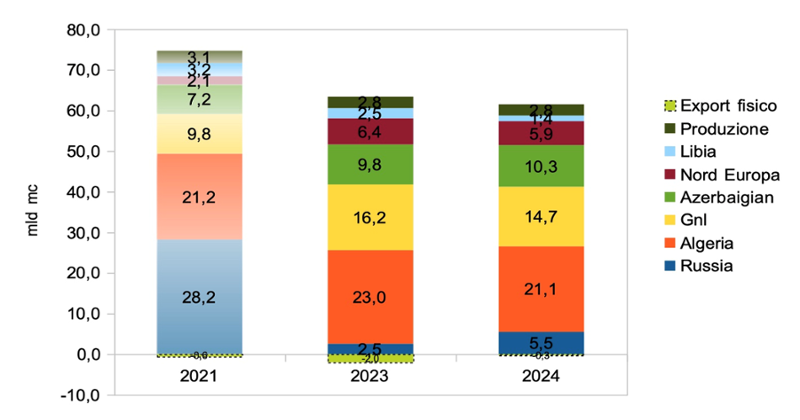

Nel 2021, l'anno prima dell'invasione russa dell'Ucraina, il gas russo via tubo copriva quasi il 40% dei consumi italiani, per un totale di oltre 28 miliardi di metri cubi. Tre anni dopo, nel 2024, dal valico di Tarvisio, porta d'ingresso di Gazprom in Italia, sono invece entrati solo 5,5 miliardi di metri cubi di gas (-80%), equivalenti a meno del 9% dei consumi nazionali, che nel frattempo si sono ridotti di un quinto.

Come si può vedere dalla figura, la mutazione che ha visto l'ex Urss finire ai margini del mix di forniture, era in realtà avvenuta già nel 2023, anno a partire dal quale i minori volumi dalla Russia sono stati rimpiazzati principalmente da tre voci: la prima per importanza la minore domanda (-14 mld mc circa), seguita a distanza dalle maggiori importazioni di GNL (+5 mld mc), con una netta prevalenza degli Usa come fornitori dei volumi aggiuntivi, e infine da più import sulla frontiera svizzera, alimentato da un mix di volumi norvegesi e GNL scaricato in Nord Europa (+4 mld mc).

Approvvigionamenti ed export di gas Italia

Fonte: Staffetta su bilanci Snam Rete Gas

Per rimpiazzare quei 5,5 mld mc, un volume relativamente contenuto, l'Italia dispone oggi di diverse opzioni. La principale è certamente l'ampia disponibilità di capacità di rigassificazione: ad oggi circa 23 mld mc all'anno, che da aprile dovrebbero diventare 28 con la prevista entrata in esercizio del nuovo terminal di Ravenna, tutto a fronte di meno di 15 mld mc di gas importati via nave lo scorso anno. Anche la frontiera svizzera ha dimostrato in tempi recenti di poter dispiegare all'occorrenza una notevole flessibilità, grazie ai collegamenti con la Norvegia e diversi terminali di GNL europei. Infine, dopo anni di declino, un aiuto dovrebbe venire quest'anno anche dalla spesso dimenticata produzione nazionale: il nuovo giacimento offshore siciliano di Argo e Cassiopea, partito ad agosto, ha iniziato in dicembre a immettere in rete volumi significativi e, ai ritmi attuali, dovrebbe apportare nell'anno 1 mld mc aggiuntivi.

Nel contempo, se come per l'Europa nel suo complesso, anche per l'Italia il venir meno del gas russo non desta preoccupazioni di sicurezza – e per la nostra Penisola potrebbe perfino aprire delle inedite opportunità commerciali - anche da noi non mancherà di pesare sugli equilibri di mercato, come fattore rialzista dei prezzi. In particolare, intensificando la pressione sull'offerta globale di GNL, in questi anni diventata il principale fattore di compensazione del declino del gas russo, e quindi alimentando la competizione con le aree del mondo in cui la domanda di gas è oggi in forte crescita per aggiudicarsi i volumi disponibili, tutto in una fase in cui, specialmente nel 2025, l'incremento di carichi sul mercato sarà ancora limitato. Elementi che inevitabilmente contribuiranno all'andamento già volatile e sostenuto dei prezzi.

Il problema potrebbe farsi sentire in modo particolare a partire dalla primavera, quando la campagna annuale di ricostituzione delle scorte, che lo scorso anno ha visto iniezioni nette per oltre 8 mld mc, dovrà prendere l'avvio senza poter più contare sull'apporto della Russia da Nord, frontiera da cui nel periodo tra aprile e ottobre 2024 erano arrivati a Tarvisio circa 3,5 mld mc – per giunta con la possibilità che a fine stagione il riempimento degli stoccaggi potrebbe essere inferiore a un anno fa.

Anche sotto questo aspetto, per la verità, i segnali non sono allarmanti: dopo un'accelerazione delle erogazioni a novembre, il livello di riempimento italiano il 19 gennaio è tornato circa in linea con un anno prima, al 69,1% contro 71,5% lo stesso giorno del 2024 e il 63,4% del 19 gennaio 2019.

In questa fase ciò che sembra dare più pensiero agli operatori sembra piuttosto il differenziale di prezzo positivo tra quotazioni dell'estate 2025, che risentono dell'attuale volatilità e delle stesse attese di acquisti per le iniezioni in stoccaggio, e quelle dell'inverno 2025-26, quando un previsto aumento dell'offerta globale di GNL induce nel mercato l'attesa di un raffreddamento dei prezzi. La conseguenza – come già avvenuto, ma in misura assai più drammatica, nel 2022 – è oggi il venir meno del normale incentivo commerciale ad acquisire capacità di stoccaggio ed utilizzarla. Ne sono la prova in questi giorni le prime aste di capacità in Francia e Germania, andate deserte o conclusesi su valori estremamente bassi, segno del valore nullo o negativo attribuito dal mercato alla risorsa.

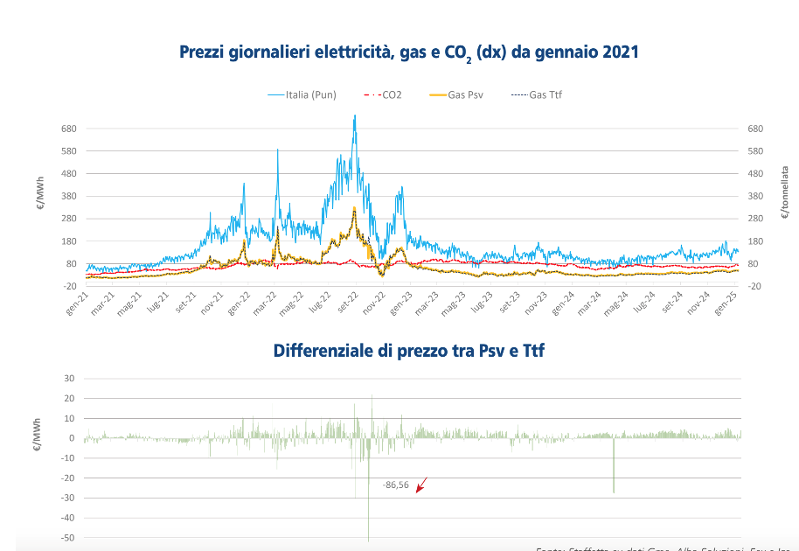

In conclusione, in Italia come nel resto d'Europa, il definitivo venir meno dei transiti di gas russo via Ucraina non sembra aver prodotto forti discontinuità, né nell'equilibrio di domanda e offerta né su quello dei prezzi, la cui fluttuazione anche dopo il 1° gennaio si è discostata poco dall'andamento visto nelle settimane e mesi precedenti (v. figura).

Fonte: Staffetta su dati GME, Alba Soluzioni, EEX e ICE

Il problema, per così dire, è più generale e resta lo stesso di un anno fa (e per alcuni aspetti anche prima): il mutamento profondo del mercato energetico europeo, che già da prima della guerra in Ucraina esprime prezzi dell'energia assai più volatili che in passato e che, dopo tre anni, non accenna a tornare sui livelli pre-crisi. Con tutto ciò che ne consegue per la spesa delle famiglie, i conti delle imprese e l'economia del Continente.