Le Garanzie d’Origine (GO) sono certificati associabili all’energia elettrica consumata, che ne attestino in misura virtuale la provenienza da un determinato tipo di fonte rinnovabile. Il valore delle GO rappresenta di fatto la willingness to pay da parte del consumatore finale rispetto alla certificazione di tale tipo di provenienza. Dal punto di vista pratico, l’utilizzo di Garanzie d’Origine consente di ridurre o azzerare le proprie emissioni “scope-2” (connesse, cioè, ai propri prelievi di energia da rete) nel reporting di sostenibilità e in alcune tipologie di certificazione del proprio impatto emissivo (come la carbon footprint di prodotto). Oltre a ciò, i fornitori che vendono energia sul mercato finale hanno l'obbligo di approvvigionarsi di una quantità di GO pari alla quantità di energia elettrica che viene “garantita” come green o rinnovabile.

Una GO corrisponde a 1 MWh di elettricità generato in un dato momento da un determinato impianto rinnovabile; esse vengono solitamente raggruppate con granularità annuale (a livello di denominazione si fa riferimento alla dicitura vintage-’23 per indicare tutte le Garanzie generate tra gennaio e dicembre di quell’anno). Le GO sono scambiate sia a pronti che a termine (cioè, relativamente alla produzione rinnovabile futura) per lo più attraverso transazioni bilaterali o su piattaforme OTC, anche se si stanno strutturando negli ultimi anni alcuni tentativi (come quelli organizzati dalla borsa francese dell’energia EPEX e dall’ungherese HUPX) di piattaforma centralizzata per il trading organizzato (a partire dagli scambi spot, ovvero relativi ad energia già prodotta).

L’allocazione delle Garanzie all’utente finale e il loro «consumo» possono avvenire soltanto tramite la loro cancellazione dai registri nazionali (solitamente da parte di chi le vende al cliente finale), in modo da evitare qualsiasi fenomeno di double counting. I certificati possono essere trasferiti e venduti agli utenti finali entro 12 mesi dal momento della loro produzione (e comunque entro la fine di marzo dell’anno Y+1 rispetto a quello dei consumi che si intende “coprire” con le GO). Essi rimangono passibili di cancellazione da parte della società di vendita entro ulteriori sei mesi, per cui possono concorrere – almeno, questa è la prassi recente – anche all’annullamento o alla riduzione delle emissioni scope-2 dell’utente per l’anno successivo alla loro emissione.

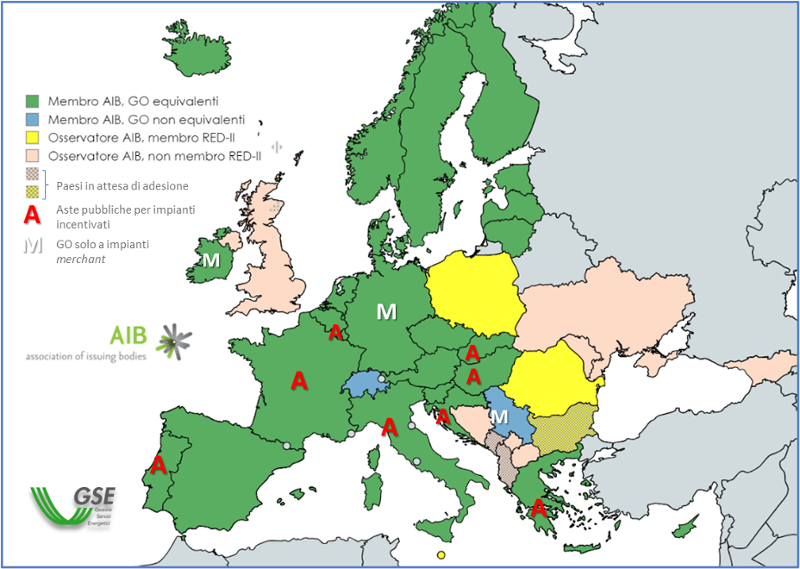

La gestione dei registri nazionali è deputata ad enti di varia natura (TSO, regolatori, gestori dei mercati interni), che congiuntamente partecipano al registro centrale europeo. Si tratta del cosiddetto AIB Hub (Association of Issuing Bodies), un ente di diritto privato che presiede alla standardizzazione delle regole sulla certificazione delle GO e sulla loro trasferibilità internazionale secondo le regole note come EECS (European Energy Certificate System).

L’AIB raggruppa tutti i TSO – o analoghi enti deputati: in Italia se ne occupa il GSE – dei paesi membri del sistema EECS. Il perimetro coincide grosso modo con quello dell’Unione Europea, anche se vi sono paesi dell’AIB che non sono membri UE (Norvegia, Svizzera, Serbia e Islanda) e vi sono poi alcuni paesi dell’UE che attendono ancora di entrare nell’AIB: Polonia, Malta, Romania e Bulgaria.

Perimetro dell'AIB ed equivalenza delle GO per gli utenti finali italiani

Fonte: Fedabo.

Le GO annullabili dal GSE e quindi utilizzabili dalle imprese e dagli utenti finali sono in linea di principio quelle (1) del circuito AIB (2) che sottostiano alla direttiva RED-II dell’Unione Europea – sono perciò incluse Norvegia e Islanda in quanto aderenti all’Agreement on the European Economic Area del 1994, mentre rimangono escluse – pur essendo membri dell’AIB – Serbia e Svizzera. I certificati possono essere cancellati al momento del consumo esclusivamente nella stessa regione di issuance: per esempio, l’AIB. Le GO provenienti da altri sistemi nazionali (come Bulgaria, Malta, Polonia, Romania, che in quanto membri UE sottostanno alla direttiva RED-II) o possono essere considerate valide a titolo di reporting di sostenibilità usando i relativi attestati di cancellazione, ma non possono essere annullate direttamente dal GSE.

È altresì importante notare come in alcuni paesi del blocco (Italia, Francia, Portogallo, Grecia, Lussemburgo, Slovacchia, Croazia e Ungheria) venga allocata sul mercato la parte di Garanzie d’Origine proveniente da impianti già incentivati da schemi di sussidio pubblico (cui non viene riconosciuto ulteriore corrispettivo) attraverso delle aste pubbliche mensili, che consentono all’erario di ridurre il peso degli schemi di sussidio. Al contrario, vi sono paesi – tra cui spicca la Germania – che attualmente riconoscono la possibilità di emettere GO esclusivamente agli impianti merchant (quindi non sussidiati in alcun modo), riducendone così l’offerta in relazione all’effettiva stazza del proprio “patrimonio” di capacità rinnovabile installata. Dai dati (pubblici) sul sito dell’AIB si nota fin da subito che la Germania emette ben poche GO rispetto al suo fabbisogno, detenendo il record in volumi assoluti per il loro import netto: significa che le imprese tedesche che comprano e dichiarano Garanzie si troveranno molto spesso in possesso di “MWh” generati in un altro paese del gruppo AIB. Al contrario, la non trasferibilità delle GO svizzere traspare dai volumi nulli importati ed esportati verso gli altri paesi AIB.

L’Italia è stata per diversi anni, fino al 2022, esportatrice netta di GO, dimostrando forse un interesse non maturo dell’ambito corporate verso questo strumento, nonché una copertura più che sufficiente dei fabbisogni industriali grazie alle garanzie «incentivate» cedute tramite le aste mensili da parte del GSE. Nel 2023, invece, il paese è diventato un importatore netto di GO, confermando un trend crescente nell’interesse degli operatori verso questo prodotto – ma anche un deficit di offerta nazionale materializzatosi nel tracollo dell’output idroelettrico a causa della siccità del 2022.

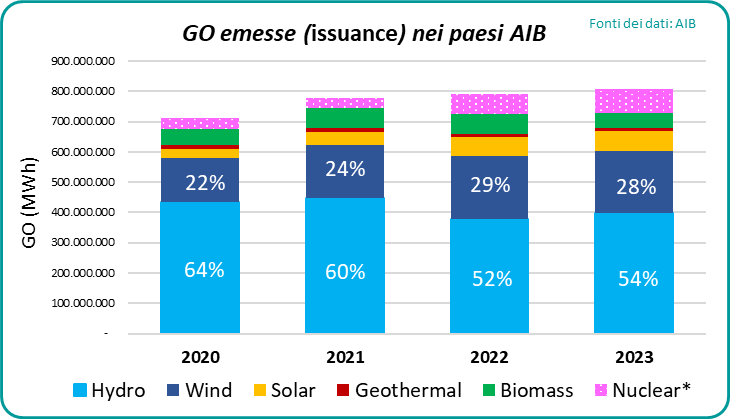

Ogni GO riporta esattamente la tipologia di fonte di generazione, il periodo di generazione e i dati di anzianità di esercizio dell’impianto che l’ha prodotta. All’interno del gruppo AIB, almeno fino ad oggi, la maggioranza di questi certificati è sempre derivata in via preponderante dal parco idroelettrico europeo. In particolare, le Garanzie emesse da impianti a tecnologia idraulica in Norvegia, Svezia, Francia, Austria, Svizzera e Italia hanno costituito il 48,7% del totale dei certificati emessi nel 2021, il 42,2% nel 2022 e il 43,0% nel 2023. La stazza della componente idraulica all’interno di questi mercati fa alzare in misura ricorrente più di qualche sopracciglio su uno degli obiettivi-cardine del prodotto GO, ovvero quello di stabilire una premialità alle future addizioni di nuova capacità green. Non è un segreto che l’anzianità media delle centrali idriche (che siano run-of-the-river o reservoir) sia di parecchi decenni, infatti, né che gli investimenti iniziali si siano abbondantemente già ripagati.

Tipologie di GO emesse nei paesi AIB (2020-2023)

Rielaborazione di Fedabo su dati AIB.

Le GO da fonte nucleare non sono generalmente acquistate dalle società che intendono decarbonizzare l'impronta dei propri prelievi di energia elettrica.

La preminenza dell’apporto idroelettrico scandinavo (e norvegese in particolare) fa anche sì che le GO del tipo Nordic Hydro rappresentino il benchmark più liquido e il prodotto di riferimento anche per il resto dei certificati scambiabili. Teoricamente, il prezzo delle Garanzie idroelettriche potrebbe divergere più o meno marcatamente da quello delle Garanzie “intermittenti” (eoliche e fotovoltaiche) ma tale divergenza ad oggi non si è ancora resa apprezzabile.

Un possibile “smarcamento” dal predominio hydro e al contempo un possibile driver per la differenziazione dei prezzi secondo tecnologia potrebbe provenire in un futuro prossimo da più agguerriti ed esigenti standard di disclosure del proprio impatto climatico per le imprese più all’avanguardia sul tema. Questi benchmark migliorativi sono sempre, s’intende, adottati su base volontaria, ma non è infrequente ormai la casistica in cui un’utenza industriale si trovi a far fronte a sollecitazioni esplicite lungo la propria supply chain (per esempio dai propri clienti di riferimento) perché certifichi in misura sempre più pervasiva i propri sforzi di abbattimento delle emissioni. A tendere, il rating di sostenibilità (e in questo novero lo strumento GO) diverrà molto probabilmente anche una condizione preferenziale per l’accesso al credito, nonché – in molti casi è già così oggi – criterio di merito non secondario nella valutazione finale in appalti pubblici.

A titolo d’esempio, tra gli standard migliorativi più comuni citiamo quelli stabiliti e aggiornati dall’organizzazione non-profit CDP (Carbon Disclosure Project), per cui – relativamente alle GO – le aziende dovrebbero approvvigionarsi di certificati trasferibili cross-border in ambito RED-II e con interconnessioni di rete fisiche operative con almeno un altro paese membro del gruppo predetto. Gli standard CDP sono utilizzati nell’ambito dell’iniziativa SBTi (Science-Based Targets Initiative), attiva dal 2014 e aggiornata nel 2022, e di altri tipi di coalizione tra imprese per la sostenibilità, come la “RE100”, che raggruppa moltissimi dei conglomerati multinazionali più noti al mondo. Il gruppo RE100 ha stabilito per le imprese aderenti un limite di 15 anni (che è ora operativo a partire dal 2024) di esercizio degli impianti per poter far valere le GO da essi provenienti. Cresce così la specificità dei prodotti scambiati come GO che tenderanno a richiedere premi più alti.

Anche dal punto di vista regolamentare, non si può non menzionare che nel disegno degli incentivi – vecchi e nuovi – disponibili per le imprese ad alta intensità energetica la direzione nazionale (intrapresa sulla scorta dei target UE) è quella di inserire delle “green conditionalities”, dei passi da intraprendere in tema di riduzione delle emissioni per mantenere un determinato livello di incentivazione – o l’incentivo medesimo. Ne è un chiaro esempio la recente revisione (dal 2024) della normativa “elettrivori” (Come da DL “Energia” n. 131/2023.): per quanto le regole applicative del Ministero debbano ancora fare chiarezza, tra i requisiti per il mantenimento delle agevolazioni compare quello di “ridurre l’impronta di carbonio del consumo di energia elettrica fino a coprire per almeno il 30% del proprio fabbisogno da fonti che non emettono carbonio”. Inoltre, tra le “imprese a rischio di rilocalizzazione”, sarà possibile mantenere l’aliquota più importante di sconto sugli oneri di sistema solo se almeno il 50% del “fabbisogno energetico” sarà coperto da fonti rinnovabili (di cui almeno il 10% tramite contratto a termine (come un PPA) o almeno il 5% tramite autoproduzione). In nessuno dei due casi le Garanzie d’Origine sono menzionate espressamente (attendendo i decreti attuativi) ma è molto probabile che saranno ingrediente fondamentale di questo meccanismo.

Nuovi spunti di compliance normativa derivano anche dalla revisione comunitaria dello schema ESRS (European Sustainability Reporting Standards). Secondo questo nuovo regolamento, tutte le grandi aziende e le PMI quotate in borsa saranno tenute a presentare regolare bilancio di sostenibilità a partire dal 2026, per migliorare il quale di anno in anno l’acquisto di GO è una via idonea e percorsa.

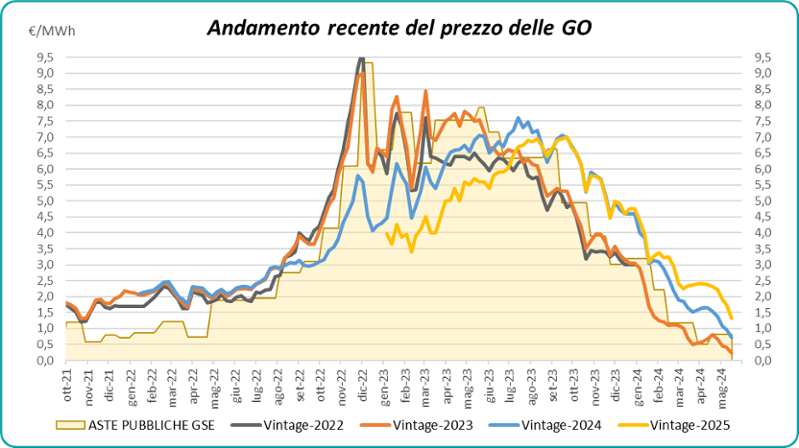

Andamento recente del prezzo delle GO sugli anni di emissione 2022-2025. Prezzi di trading al netto delle fee applicate dalle controparti per l'annullamento

Fonti: Refinitiv, GSE, rielaborazione di Fedabo.

In merito ai prezzi delle GO, l’intervallo tra l’autunno 2022 e l’autunno 2023 ha rappresentato una parentesi rialzista eccezionale che ha per certi versi “sfalsato” le prospettive e le opinioni su questo strumento, caricandolo forse anzitempo di una dose eccessiva di ottimismo circa la sua capacità di costituire una voce fondamentale nella valutazione dei nuovi investimenti in capacità merchant da parte degli sviluppatori eolici e fotovoltaici.

Alla luce di questo esposto sull’impatto della generazione idroelettrica, la siccità record che ha afflitto gran parte d’Europa nel 2022 ha ridotto fortemente la disponibilità di GO (Norvegia inclusa). Durante l’intero anno, il prezzo delle GO idroelettriche è cresciuto di un fattore x4, mentre quelle solari ed eoliche si sono fermate a «soli» x3,5. Il fatto che i produttori avessero impegnato, vendendoli come forward nei mesi precedenti, volumi attesi in termini di GO-MWh superiori all’esito disastroso della stagione idrica ha poi reso possibili le impennate repentine dei prezzi fin oltre alla doppia cifra.

Tra fine 2023 e questi primi cinque mesi del 2024, viceversa, la produzione idroelettrica è stata estremamente più abbondante delle attese: per esempio in Italia l’output è stato ad aprile di 4,63 TWh, contro 1,72 TWh ad aprile ’23 – ancora piagato dalla siccità; in Spagna si è passati in un anno da 2,21 TWh a 4,42 TWh mensili. L’effetto sull’equilibrio domanda-offerta di certificati è stato l’opposto; per di più, su di esso si è innestato anche il ridimensionamento dei consumi effettivi delle aziende in una pluralità di settori energy-intensive. In questi casi, se un dato fabbisogno di Garanzie, già acquistate e in parte ancora da annullare, era stato tarato su previsionali di consumo per il 2023 poi rivisti al ribasso, la rivendita a spot del quid che sarebbe andato in “eccesso di compensazione” ha alimentato l’eccesso d’offerta. Non stupisce, dunque, che con la stessa rapidità (e ripidità) parossistica con cui erano andate “alle stelle” le quotazioni sono rimpiombate sotto le soglie di 1 €/MWh (vintage-2023) e 2 €/MWh (vintage-2024).

L’esposizione ai cicli ondivaghi delle precipitazioni europee, peraltro esacerbati dallo stesso cambiamento climatico, non depone a favore dello strumento-GO in sé; va però registrato come rimanga opinione prevalente che questo bias in favore dell’idroelettrico andrà progressivamente smorzandosi. Ci penseranno da un lato la domanda in rampa di lancio da parte del mondo corporate, come s’è descritto; dall’altro, i ritmi sempre più incoraggianti di installazione di nuova capacità intermittente nel continente, insieme all’esclusione delle GO hydro da parte delle imprese “iscritte” ai club di disclosure più “esigenti”. La proporzione reciproca tra la crescita dell’offerta di Garanzie (non-hydro) e la crescita della loro domanda rimane tuttavia incerta.

In conclusione, le Garanzie d’Origine sono uno strumento che va valutato e trattato cum grano salis. Da un lato, le accuse – che emergono ciclicamente – di greenwashing risultano in larga misura ingenerose, visto che il sistema AIB ha raggiunto negli anni un coefficiente elevato di trasparenza. Ogni GO garantisce tracciabilità e verificabilità e casi recenti di opacità sono stati affrontati con rigidità. Soprattutto, intercettando la willingness-to-pay delle utenze finali, la loro propensione (monetizzata) a vedere “supportata” la componente carbon free all’interno del mix nazionale, le GO sono uno tassello importante e market-based delle strategie sistemiche di decarbonizzazione. Per altro verso, lo strumento della GO non può costituire “un’assoluzione” a non sondare altri percorsi ben meno virtuali di abbattimento del contenuto carbonico dei propri consumi elettrici, come l’investimento in autoconsumo in situ, l’autoconsumo a distanza o la contrattualizzazione di un PPA.