Policy e regolazione a livello europeo e nazionale stanno cercando di costruire un quadro favorevole alla crescita dell’industria del biometano, date le sue potenzialità come contributo alla transizione, alla riduzione della dipendenza da fonti energiche extra UE, all’economia circolare. Come per gli altri settori energetici interessati dalle politiche UE per la transizione, anche per il biometano vengono fissati obiettivi ambiziosi e difficilmente raggiungibili nei tempi considerati, implicando importanti impieghi di capitale, misure di sostegno molto favorevoli ed efficienti, superamento di criticità tecniche ed economiche.

Il Piano REPowerEU pubblicato dalla Commissione a maggio 2022, nel complesso delle misure per raggiungere l’indipendenza dal gas russo e spingere sull’acceleratore della transizione, ha innalzato gli obiettivi europei per il 2030 di produzione annua di biometano contenuti nel pacchetto “FIT for 55”, portandoli da 18 a 35 mld mc. Si tratterebbe di decuplicare l’attuale produzione dell’Unione. Per cercare di perseguire questi obiettivi occorrerà l’upgrading in biometano di buona parte degli impianti di biogas esistenti e la realizzazione diretta di nuova capacità produttiva a biometano, per la quale si stimano necessari circa 5.000 nuovi impianti. Sarà necessaria, inoltre, la raccolta di grandi quantità di biomasse sostenibili, basate sui rifiuti e scarti delle lavorazioni agricole e agroalimentari; un ruolo importante dovrebbe essere svolto dalla raccolta separata dei rifiuti organici in relazione agli obblighi UE dal 2024. Il REPowerEU prevede alcune linee di azione: sviluppare specifiche strategie nazionali integrandole nei Piani nazionali per l'energia e il clima; promuovere un coinvolgimento partecipativo multi-stakeholder nel settore; ridurre la burocrazia e velocizzare le autorizzazioni; incentivare la trasformazione del biogas in biometano; adattare la rete gas esistente; facilitare l’accesso ai finanziamenti.

L’ Investment Outlook dell'European Biogas Association, pubblicato lo scorso giugno, stima che per garantire una crescita importante della produzione di biometano dovrà essere impiegata una tranche iniziale di investimenti di 18 miliardi di euro, che a loro volta possono stimolarne ulteriori fino a 7,9 miliardi l'anno. Gli interventi saranno maggiormente localizzati in Francia (1,4 miliardi di euro), Italia (1,1 miliardi di euro), Paesi Bassi (951 milioni di euro), Spagna (948 milioni di euro), Germania (658 milioni di euro). Saranno destinati a territori extra UE, tra cui Regno Unito e Ucraina, circa 3,3 miliardi.

Guardando alle misure di sostegno, in Italia, dopo l’incentivazione della produzione elettrica da biogas, quella per l’utilizzo del biometano è avvenuta in primo luogo promuovendone l’uso nei trasporti e sostenendone, oggi, la produzione per tutti gli usi. L’iniziale spinta propulsiva è venuta, infatti, dal Decreto Interministeriale del 2 marzo 2018 che, in linea con quanto previsto dalle Direttive UE sulla promozione delle rinnovabili, ha inteso sostenere l’uso del biometano e degli altri biocarburanti avanzati nei trasporti. Infatti, ai fini dell’assolvimento dell’obbligo di miscelazione dei carburanti fossili con biocarburanti è stato incentivato il biometano attraverso un sistema di ritiro garantito della produzione da parte del GSE per la durata di dieci anni, fissando un tetto alla quantità ammessa agli incentivi di 1,1 mld mc all’anno, corrispondente all’integrale sostituzione del metano fossile utilizzato in Italia nei trasporti. Il meccanismo si è basato sui c.d. Certificati di Immissione in Consumo (CIC) e sulla possibilità di loro ritiro da parte del GSE a un prezzo predeterminato, stimolando in particolare la produzione di biometano “avanzato” (prodotto con materie prime non in competizione con le colture alimentari e che contribuiscono all’economia circolare).

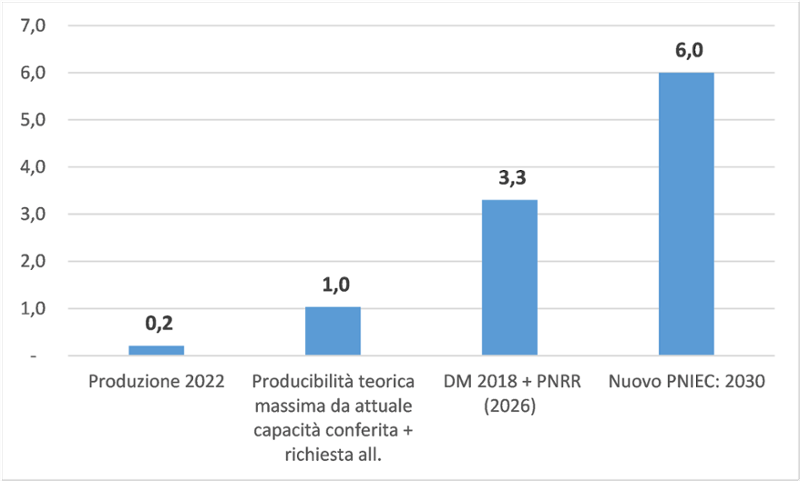

Nonostante l’incremento della produzione dall’approvazione del DM sia stato significativo - passando dai 16 mil di mc del 2018 ai 210 nel 2022 (Fonte MASE) - il settore evidenzia ancora dimensioni modeste, corrispondenti al 5% circa della produzione totale UE di biometano e allo 0,3% dei consumi nazionali di gas naturale, quindi lontane dal target/limite di 1,1 mld mc previsto nel decreto del 2018.

La misura “Sviluppo del biometano, secondo criteri per la promozione dell'economia circolare" del PNRR (Missione 2, Componente 2, Investimento 1.4), invece, si pone l’obiettivo di sostenere investimenti per la realizzazione di nuovi impianti di biometano e per la riconversione di impianti esistenti a biogas, mettendo a disposizione risorse per 1,92 mld di euro. Il biometano prodotto è destinato a tutti gli usi. L’obiettivo è sviluppare la produzione di 0,6 mld mc entro fine 2023 e di almeno 2,3 mld annui mc entro giugno 2026. In attuazione a quanto previsto nel PNRR, Il DM n. 340 del 15 settembre 2022 ha introdotto una revisione dei meccanismi incentivanti, applicabile: a) agli impianti di nuova realizzazione alimentati da matrici agricole o da rifiuti organici; b) a quelli per la produzione di elettricità da biogas agricolo oggetto di riconversione. In particolare, è prevista l’incentivazione del biometano attraverso un sostegno in conto capitale (pari al massimo al 40% delle spese sostenute) e un incentivo in Conto Energia per 15 anni (tariffa applicata alla produzione netta di biometano). Possono beneficiare degli incentivi gli impianti la cui realizzazione/conversione viene terminata entro il 30 giugno 2026. L’accesso agli incentivi è concesso agli impianti risultati in posizione utile nelle graduatorie di aste organizzate dal GSE, sulla base di specifici requisiti di accesso e criteri di priorità. Sono previsti 5 bandi fino al 2024, per l’assegnazione di un contingente di capacità produttiva complessivo di 257.000 Smc/h, circa 2,2 md mc annui.

Nel corso del 2023, il GSE ha indetto i primi due bandi. Per il primo, la capacità incentivabile è stata di 67 mila mc l'ora (circa 520 mil mc/anno), ma il GSE ha ricevuto 72 richieste per 36 mila mc l'ora e, dopo averne escluse 12 (6 mila mc l'ora), è rimasto un contingente non assegnato di 37 mila mc l'ora, oltre la metà della capacità incentivabile. Per gli estensori del decreto, due terzi della nuova capacità sarebbe dovuta provenire dalla riconversione degli impianti a biogas esistenti e un terzo da impianti nuovi. Una proporzione risultata, invece, rovesciata negli esiti del primo bando. Gran parte degli impianti in posizione utile sono nuovi e di produzione da scarti agricoli (37 progetti per 18 mila mc l'ora); vi sono poi in graduatoria 14 progetti di riconversione di impianti a biogas per 5 mila mc l'ora. Il 14 luglio è stata indetta una seconda procedura competitiva che assegna un contingente di capacità, comprensivo della quota non assegnata nel primo bando, pari a 108.272 metri cubi l'ora.

I risultati piuttosto deludenti della prima asta possono essere frutto di diversi fattori: complessità nel permitting; elevati costi di allacciamento alla rete; aumento dei costi di gestione e di capitale; preferenza degli imprenditori agricoli a rimanere nella produzione di biogas a causa dei vincoli più stringenti nel biometano sui criteri di sostenibilità, della distanza dalla rete, della complessità nella gestione dell'impianto. Tra gli ostacoli, anche la “concorrenza” dell’incentivazione al biogas che limita il potenziale di conversione. Per “una più agevole fruizione delle risorse a disposizione” e per migliorare i risultati dei bandi, Il MASE ha informato di essere al lavoro su diversi punti, tra cui: dialogo con ARERA per equilibrare i meccanismi incentivanti di biometano e biogas in linea con gli obiettivi perseguiti; semplificazione delle procedure per un maggior coordinamento tra tempistiche di allacciamento e di accesso al sistema di incentivazione; riforma dei costi di connessione alla rete spostandoli dal singolo progetto ai costi generali di sistema (per il più lungo termine).

Chiudiamo, infine, con il nuovo PNIEC 2023, che in linea con il REPoweEU, fissa al 2030 un obiettivo di produzione di 5 Mtep di biogas e biometano, pari a circa 6 mld di mc, suddivisi tra termico (3,7 Mtep o 4,5 mld mc) e trasporti (1,2 Mtep o 1,5 mld mc). Ciò corrisponderebbe a ben il 9% degli attuali consumi di gas naturale e a quasi al doppio della produzione nazionale da fonte fossile del 2022 (3,3 mld mc). Al momento, il trend di produzione di biometano ottenuta dagli impianti in esercizio appare inferiore a uno scenario evolutivo di graduale avvicinamento agli obiettivi.

Stato e obiettivi di produzione del biometano in Italia (mld mc)

Fonte: elaborazioni RIE

Considerando la producibilità massima “nominale”, derivante dalla capacità conferita degli impianti attualmente allacciati alla rete SNAM e di quelli che hanno presentato richiesta di allacciamento accettata, si giungerebbe a circa 1 mld mc. Cifra del tutto teorica e comunque ancora fuori traiettoria sia rispetto agli obiettivi 2030 che a quelli intermedi per giugno 2026. Inoltre, recenti studi dell’Università Bocconi indicano che il potenziale di produzione rientrante in un ambito di effettiva sostenibilità economica sarebbe su livelli ben inferiori a quelli fissati dagli obiettivi.

In conclusione, il settore pur di dimensioni ancora modeste, dispone di una buona maturità tecnologico/industriale e una potenzialità di crescita interessante, forse inferiore, ma con minori incognite rispetto ad altri gas rinnovabili, come l’idrogeno verde. Presenta, inoltre, aspetti di notevole interesse, come contributo alla copertura del fabbisogno nazionale di gas, all’abbattimento delle emissioni, come strumento per lo sviluppo di una filiera nazionale integrata con soluzioni per una chiusura “virtuosa” del ciclo dei rifiuti nonché vantaggi per il mondo agricolo. Ma il quadro di sostegno al settore dovrà essere molto efficace per tendere agli obiettivi e fornire agli investitori le maggiori certezze possibili in un orizzonte di medio-lungo termine. Tenendo anche conto che integrare il biometano nella rete gas esistente richiede una pianificazione di progetti e infrastrutture, dato che la presenza di molti impianti diffusi sul territorio implica investimenti per realizzare nuovi punti di immissione e adeguare le relative reti di trasporto/distribuzione. Occorrerà inoltre, un accurato monitoraggio dell’andamento dei costi di produzione e della remunerabilità degli investimenti, per trovare un congruo equilibrio tra incentivazione e sostenibilità economica dei sistemi di supporto.