Tutti i combustibili marittimi alternativi a quelli derivanti dal petrolio rientrano in un processo di evoluzione che va dai prodotti di origine fossile sino agli e-fuels sintetici di origine rinnovabile. Per alcuni di questi, il percorso verso la decarbonizzazione include i biocombustibili, ovvero prodotti di origine biogenica derivati da materie prime sostenibili come i rifiuti umani o scarti agricoli: è il caso del bio-GNL o del bio-metanolo. In altri casi, questo step intermedio è molto difficile che si realizzi su vasta scala, ad esempio per la bio-ammoniaca.

In ciascuna di queste evoluzioni, l’obiettivo finale è il rispetto delle normative ambientali internazionali, così come previsto dalla strategia per la riduzione dei gas serra definita dall’Organizzazione Marittima Internazionale (IMO), che punta a raggiungere attorno al 2050 - per il settore marittimo - emissioni nette zero, calcolate sulla base dell’intero ciclo vita. In questo articolo, esaminiamo nel dettaglio quale è il percorso di decarbonizzazione del GNL.

Innanzitutto, per una accurata valutazione delle emissioni, bisogna considerare l’intero percorso evolutivo del combustibile e non solo il raggiungimento finale della neutralità carbonica. Ciò significa considerare anche le emissioni generate dal combustibile fossile di partenza.

Quasi tutti i combustibili alternativi oggi impiegati, compreso il GNL, derivano da materie prime fossili, soprattutto gas naturale. Il GNL, per esempio, non è altro che gas naturale raffreddato fino al punto di liquefazione, il che lo rende più facile da trasportare e stoccare. Anche il metanolo, l’ammoniaca e l’idrogeno utilizzano come materia prima il gas naturale e, in alcuni casi, anche il carbone.

Evoluzione dei carburanti da prodotti di origine fossile sino agli e-fuels sintetici di origine rinnovabile

Fonte: Sphera, ABS and SEA LNG Analysis

Secondo il lavoro di Sphera 2nd Life Cucle GHG Emission – lo studio definitivo sull’impiego del GNL come combustibile marittimo - il gas liquefatto permette la riduzione di emissioni di gas serra sino al 23% rispetto ai combustibili marittimi derivanti da petrolio, considerando le emissioni lungo l’intero cicla di vita (well-to-wake) e quindi includendo anche le emissioni fuggitive di di metano. Lo studio si basa sulla raccolta di dati primari forniti da tutti i principali produttori di motori marini ed è stato sottoposto a revisione paritetica da parte di accademici indipendenti. Il 23% non è l’obiettivo ultimo verso cui tendere ma il dato assume comunque una certa rilevanza e induce al raggiungimento di uteriori progressi in tale ambito.

Il Bio-GNL costituisce uno step ulteriore verso la neutralità carbonica del GNL e può giocare quindi un ruolo significativo nella decarbonizzazione del settore marittimo. Tesi, quest’ultima, sostenuta anche dallo studio del Maritime Energy and Sustainable Development Centre of Excellence (MESD CoE) della Nanyang Technological University Singapore (NTU Singapore) in un recente lavoro intitolato The Role of Bio-LNG in Shipping Industry Decarbonisation. Sulla base di dati conservativi e tenendo conto della domanda proveniente da altri settori, il MESD CoE giunge alla conclusione che il bio-GNL può coprire sino al 3% della domanda totale di energia del settore marittimo al 2030. Una stima prevista in crescita sino al 13% nel 2050, in linea con una maggiore capacità produttiva.

Il report prevede, infatti, che la produzione di bio-GNL beneficierà di economie di scala e di miglioramenti tecnologici. I costi medi per la produzione di bio-GNL si ridurranno del 30% entro il 2050 se comparati con i valori attuali, un risultato principalmente ascrivibile all’economia di scala della produzione di biometano negli impianti di digestione anaeorobica. In questo scenario, il bio-GNL sarà il combustibile alternativo marittimo più conveniente e sostenibile, più a buon mercato rispetto a biometanolo, e-ammoniaca ed e-metanolo.

Inoltre, i dati a disposizione ricavabili dal Bunker Navigator tool di SEA-LNG evidenziano che il bunkeraggio di bio-GNL è già oggi praticabile in circa 70 luoghi a livello globale, incluse Europa, America Settentrionale e Asia.

I carburanti sintetici, invece, tra cui e-GNL, e-ammoniaca ed e-metanolo, derivano tutti dall’idrogeno prodotto dall’elettrolisi dell’acqua che utilizza elettricità prodotta da fonte rinnovabile; variabile, quest’ultima che rappresenta il 70-80% dei costi. Pertanto, risulta evidente che per poter sviluppare questo tipo di combustibili serve aumentare in modo considerevole sia la generazione da rinnovabili sia la capacità di elettrolisi, oltre che ridurre sensibilmente i costi. Si tratta di due barriere, di natura tecnica ed economica, il cui superamento richiede la collaborazione di tutti gli stakeholder coinvolti.

C’è però un aspetto che accomuna tutte le opzioni legate al GNL, incluso quindi anche l’e-GNL: il fatto di poter essere impiegate nelle infrastrutture esistenti di gas liquefatto e nelle navi alimentate a GNL, senza richiedere alcun cambiamento. Ciò, ovviamente, produce un vantaggio in termini di costi non indifferente. Inoltre, questi combustibili possono essere impiegati in miscela, migliorando le prestazioni finali in termini emissivi e in linea con l’obiettivo di raggiungere una decarbonizzazione completa.

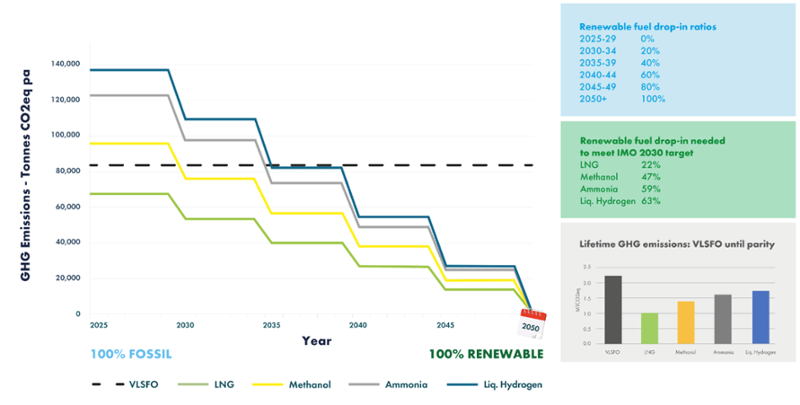

SEA-LNG, come coalizione, ha finalizzato diverse analisi comparative tra le emissioni di GNL, metanolo, ammoniaca e idrogeno liquido. La figura seguente analizza il caso di una nave porta container a doppia alimentazione da 14.000 TEU (Twenty-foot Equivalent Unit) che entrerà in funzione nel 2025, con 25 anni di operatività attesi. Negli scenari delineati, i combustibili rinnovabili diventano disponibili ad una scala crescente dal 2030 in avanti.

Emissioni climalteranti di una nave portacontainer da 14.000 TEU per tipologia di carburante marittimo

Fonte: Sphera, ABS e SEA LNG Analysis

La modellistica utilizzata mostra come il GNL offra immediate riduzioni di gas serra rispetto ai combustibili a basso tenore di zolfo (VLSFO) e a tutte le altre alternative, raggiungendo l’obiettivo di zero emissioni entro il 2050. La riduzione sul ciclo di vita delle emissioni di gas serra associate all’evoluzione del GNL è di oltre il 50% rispetto a quella consentita dai VLSFO, mentre se si considerano metanolo e ammoniaca la riduzione è rispettivamente del 37% e del 28%. L’istogramma mostra la riduzione cumulata delle emissioni lungo l’intera vita della nave, sulla base di un’analisi well-to-wake.

Questo risultato si ottiene anche perchè il percorso relativo al GNL poggia su una disponibilità di prodotto su scala globale e in volumi sostenibili anche nel lungo periodo. Altri percorsi alternativi, invece, come ad esempio i combustibili biogenici o rinnovabili, non sono ancora fruibili su larga scala; una loro piena diffusione richiede quindi tempo e puntare su di essi rischia di prolungare l’utilizzo di combustibili derivanti dal petrolio.

In conclusione, se guardiamo ai vari progressi registratisi dal GNL e valutiamo le emissioni sull’intero ciclo di vita (well-to-wake), risulta chiaro che il gas naturale liquefatto implica minori rischi, costi più bassi e un percorso incrementale verso la decarbonizzazione. Ancor più importante, il percorso stesso inizia oggi e non tra decenni. Questo è il motivo principale per cui gli armatori e altri importanti stakeholder nel settore stanno investendo nel GNL. Inoltre, l’attività di bunkeraggio per questi prodotti è già disponibile in tutto il mondo e offre la possibilità di riduzioni di gas serra nell’immediato. Il bio-GNL è un’opzione sempre più percorribile e l’offerta sta aumentando rapidamente. Infine, mentre l’e-GNL deve affrontare le stesse sfide produttive degli altri e-fuels, l’utilizzo di GNL continuerà a beneficiare delle infrastrutture e catene di approvvigionamento già esistenti, nonché di quella stessa collaborazione e cooperazione che rientra nei tratti distintivi di questa industria.

La traduzione in italiano è stata curata dalla redazione di RiEnergia. La versione inglese di questo articolo è disponibile qui