Lo scorso 12 luglio l’International Gas Union (IGU) – di cui sono Vice Presidente e futuro Presidente per il triennio 2025-2028 – ha pubblicato il suo 14° Report sul mercato del GNL a livello globale, presentandolo nel corso della conferenza internazionale LNG2023 tenutasi a Vancouver. Il report è la fonte pubblica di informazioni più completa al mondo sui principali sviluppi e tendenze nel gas naturale liquefatto e vuole essere uno strumento di condivisione e riflessione sul settore, mai come in questi tempi al centro anche di un’informazione più generalista.

Nell'anno più turbolento della storia dei mercati del gas, il GNL ha dimostrato un valore essenziale come risorsa energetica flessibile, affidabile e disponibile che ha evitato – in specie al mercato europeo – conseguenze ben più critiche a seguito della crisi russo-ucraina e, al contempo, è strumento essenziale per una transizione energetica sicura. Nel 2022, i mercati globali del gas, già visibilmente tesi nel periodo post-Covid del 2021, sono stati spinti in una grave crisi di approvvigionamento dopo l'inizio del conflitto Russia-Ucraina. La forte riduzione dei flussi russi via gasdotto ha generato un deficit strutturale nell'approvvigionamento di gas nell'Europa continentale che ha di fatto generato una fortissima tensione per garantire la sicurezza energetica nella nostra area geografica.

Complessivamente, l’anno scorso il commercio globale di GNL è cresciuto di un 6,8% attestandosi a 401,5 milioni tonnellate (MT). Grazie alla “possibilità” di pagare un significativo premio di prezzo, e anche grazie al primo anno in due decadi in cui la domanda cinese di gas non è cresciuta e anzi si è ridotta (-19,3%), l’Europa ha di fatto attratto quantitativi eccezionali di GNL (126,6 MT, pari a quasi il 32% del totale scambiato), in particolare dagli Stati Uniti che ha esportato verso il Vecchio Continente 55,2 Mt, con un aumento del 148% rispetto ai livelli del 2021. Un aumento significativo nonostante uno dei terminali di liquefazione (Freeport LNG in Texas) abbia dovuto interrompere, per alcuni mesi, le attività in seguito a un incidente verificatosi nel giugno 2022.Oltre alla Cina, anche l’India – oltre ad altri mercati “minori” – ha visto una contrazione di quasi il 18%.

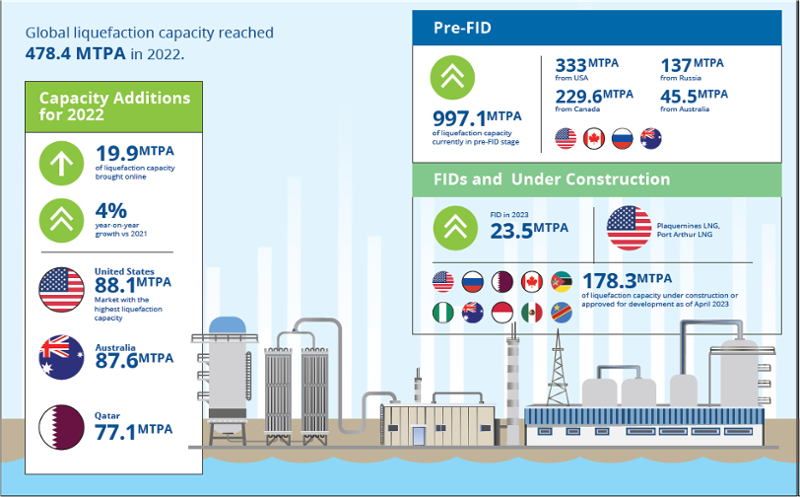

Relativamente alla capacità di liquefazione, nel 2022, quest’ultima è cresciuta del 4,3% per un totale di 478,4 milioni tonnellate per anno (MTPA). Il 75% dell'aumento nel 2022 è venuto dagli Stati Uniti, conferendole la più grande capacità di liquefazione operativa al mondo (88,1 MTPA).

Capacità di liquefazione: stato dell’arte e progetti

Fonte: IGU

I fatti e numeri meritano però qualche osservazione ulteriore. Il risultato che abbiamo globalmente potuto raggiungere – oltre alla forte spinta a investimenti in capacità di liquefazione americana – non sarebbe stato possibile in assenza dell’incremento di produzione di gas statunitense. Se la crisi del 2022 fosse arrivata 5 anni prima, non avremmo avuto il GNL necessario. Credo che questo aspetto debba stimolare in modo molto pragmatico la necessità di una forte riconsiderazione di affermazioni quali “non è più necessario investire nel gas” da parte di istituzioni (apparentemente) autorevoli che, di fatto, condizionano anche enti multilaterali di finanziamento.

Tornando a commentare in modo più puntuale alcuni aspetti rilevanti contenuti nel Report, il 2022 e l’inizio del 2023 hanno visto un’ulteriore crescita del commercio globale di GNL, che oggi connette 20 mercati di esportazione con 48 mercati con infrastrutture di importazione. E il 2022 ha visto anche l'approvazione di importanti capacità incrementali di rigassificazione, alcune delle quali avviate a tempo di record in Europa.

Da quando è scoppiato il conflitto Russia-Ucraina, più di 10 mercati europei – tra cui Germania, Paesi Bassi e Italia – hanno avviato la costruzione di nuove infrastrutture, per un totale di 26 progetti e una capacità di rigassificazione complessiva di 104,5 MTPA. Circa il 70% della nuova capacità prevede l’utilizzo di FSRU, ovvero terminal galleggianti. La Cina rimane comunque il mercato con la più rapida crescita nella rigassificazione e continua a rafforzare la propria capacità, anche a fronte dei numerosi contratti di lungo termine stipulati negli ultimi anni con Stati Uniti e Qatar.

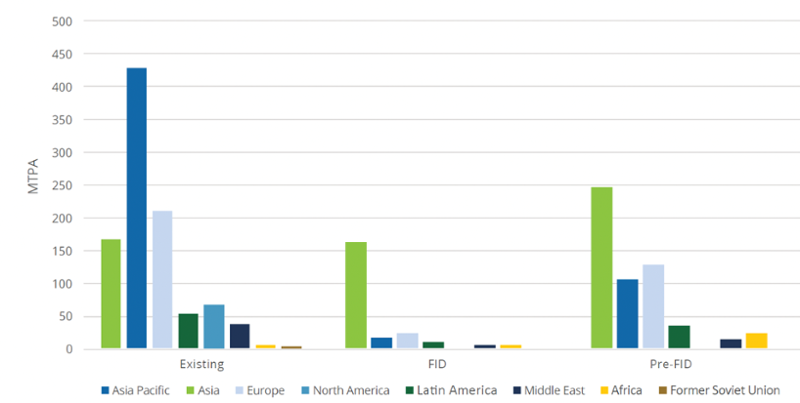

Capacità di rigassificazione per status e regione (aggiornato ad aprile 2023)

Fonte: IGU

Il mercato sempre più globalizzato del GNL è stato essenziale nel poter reindirizzare enormi volumi di energia in pochi mesi, anche se – per evitare di avere un approccio esclusivamente euro-centrico – è necessario rammentare che le tensioni di prezzo hanno impedito ad alcuni Paesi (Bangladesh, Pakistan ad esempio) di approvvigionarsi di GNL, con importanti ricadute sulla disponibilità di energia e conseguenti black-out che hanno coinvolto milioni di persone.

Commercio di GNL tra regioni, 2022

Fonte: IGU

Anche su questo aspetto credo si debba riflettere, perché – come emerso chiaramente nel corso della recente conferenza tenutasi in Canada – “se l’Europa non è sicura energeticamente nessuno può esserlo, ma se l’Asia non riduce l’uso di carbone nessuno può raggiungere i target climatici che ci siamo dati”. E al contempo dobbiamo ricordare come la domanda di energia sarà crescente in particolare in mercati come quello asiatico e africano, in relazione alla crescita della popolazione e a “standard” energetici che sono lontanissimi da quelli cui siamo abituati.

Per citare un altro report pubblicato a inizio anno da IGU (Gas for Africa), il consumo elettrico pro-capite in molti paesi dell’Africa sub-sahariana è inferiore a quello di un frigorifero americano. E che oltre l’80% della popolazione mondiale registra un consumo di energia primaria pro-capite ben inferiore al 50% di quello europeo.

Il rischio di ritornare alle condizioni del 2022 rimane elevato in un contesto di tensione di domanda e volatilità sostanziali.

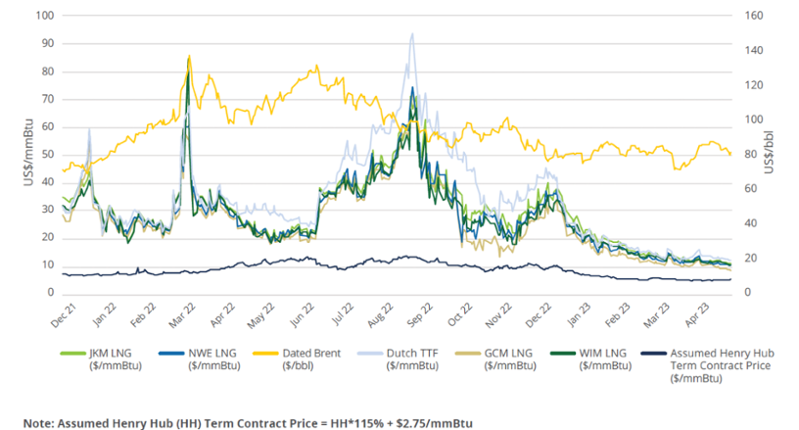

Andamento dei principali benchmark del GNL rispetto a TTF, HH e al Brent (da Dicembre 2021 ad Aprile 2023)

Fonte: IGU

I benchmark di prezzo del GNL sul mercato spot asiatico, tradizionalmente più elevati di quelli europei, hanno visto un’inversione rispetto al TTF e, da febbraio 2022 a gennaio 2023, sono stati scambiati con uno sconto sul mercato europeo, per la prima volta, per l'85% del periodo. Ma in ogni caso – si sono anche registrati dei record assoluti nei due mercati, con JKM e TTF che hanno raggiunto quotazioni rispettivamente di 84,762 doll/MMBtu e 93,813 doll/MMBtu.

Se i prezzi nel corso del 2023 sono ritornati su quotazioni più basse, anche grazie ad un inverno mite e a stoccaggi europei complessivamente in posizione molto più solida dello scorso anno, le condizioni complessive vedono ancora una spiccata volatilità, anche considerando che la dipendenza europea dal mercato spot del GNL rimane forte (con una stima del 70% delle importazioni del continente nel 2022 dal mercato spot).

Il GNL è l'energia necessaria per una transizione sicura e realizzabile verso un futuro più pulito. La crisi energetica ha avuto un costo elevato, sia finanziario che ambientale, ricordando al mondo che shock energetici di tale portata possono mettere a repentaglio i progressi sul clima, poiché l'alto costo del gas naturale lo scorso anno ha spinto i consumatori a passare al petrolio e al carbone, ove possibile.

Il GNL fornisce sicurezza energetica e supporta la transizione, in quanto sostituisce il carbone e il petrolio, accelera l'integrazione delle energie rinnovabili e apre la strada alla propria decarbonizzazione. Ricordo – en passant – che il 2022 ha registrato purtroppo anche il nuovo record di emissioni globali di CO2, nonché l’ennesimo record di utilizzo di carbone su scala planetaria.

Non è riducendo l’uso del gas che si garantisce la sicurezza e una transizione energetica socialmente giusta. Al riguardo, l’industria sta proseguendo il proprio percorso attivo per contribuire alla decarbonizzazione, anche nel segmento della liquefazione della catena del valore del GNL che offre oggi un'opportunità significativa per ridurre al minimo le emissioni misurate sul ciclo di vita. Guardando al 2050, il settore sta, inoltre, attivamente sviluppando ulteriori azioni per una maggiore decarbonizzazione, con soluzioni che spaziano dal biometano, all’idrogeno a basse emissioni di carbonio e rinnovabile, all’ammoniaca, al metano sintetico, senza trascurare la cattura, utilizzo e stoccaggio della CO2 (CCUS).