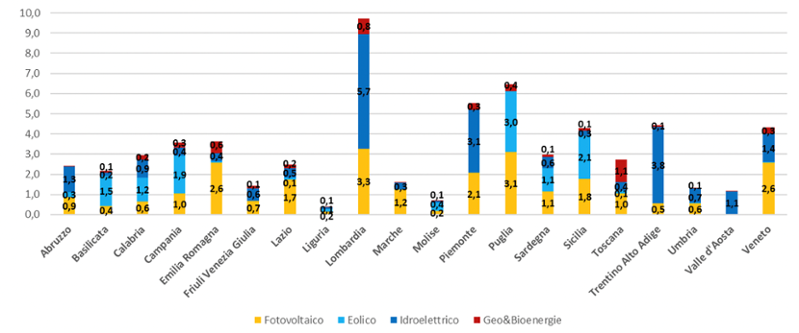

Il comparto delle fonti rinnovabili registra nel 2022 una crescita del +109% rispetto al 2021, il che segnala la maturità di una filiera che vuole crescere. Lo scorso anno, l’Italia ha raggiunto una capacità installata rinnovabile di circa 61 GW suddivisi in 25 GW di fotovoltaico, 12 GW di eolico, 19 GW di idroelettrico e 5 GW tra geotermoelettrico e bioenergie, distribuiti a livello regionale come si evince dalla figura seguente. In testa si trova la Lombardia, con quasi 10 GW (di cui oltre la metà idroelettrico), seguita a distanza dalla Puglia con 6,5 GW, dal Piemonte con 5,5 GW. Sotto i 5 GW si collocano tutte le altre Regioni, con la Liguria che chiude la classifica con appena 0,4 GW.

Potenza totale installata (GW)

Fonte: Elaborazioni ANIE Rinnovabili su dati Terna

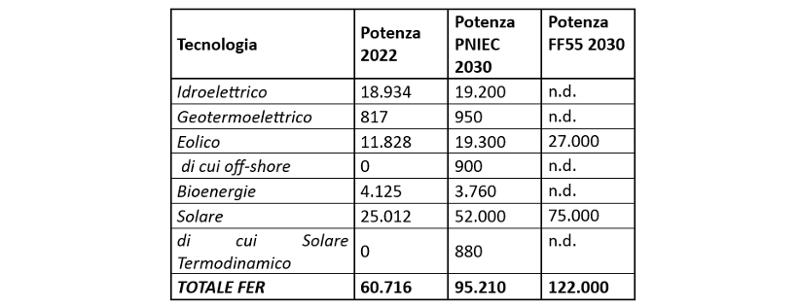

Tuttavia, nonostante il risultato positivo raggiunto, siamo ben lontani dall’obiettivo di 9 GW/anno imposto dalla Commissione UE, per traguardare il quale, secondo lo scenario FitFor55 elaborato da Terna-Snam, è necessario triplicare l’installato annuale al 2030 rispetto a quello del 2022.

Confronto potenza target 2030 (MW)

Fonte: Elaborazioni ANIE Rinnovabili su dati Terna

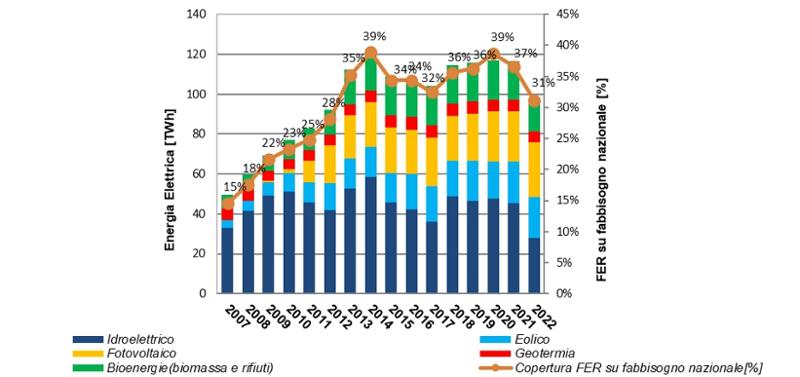

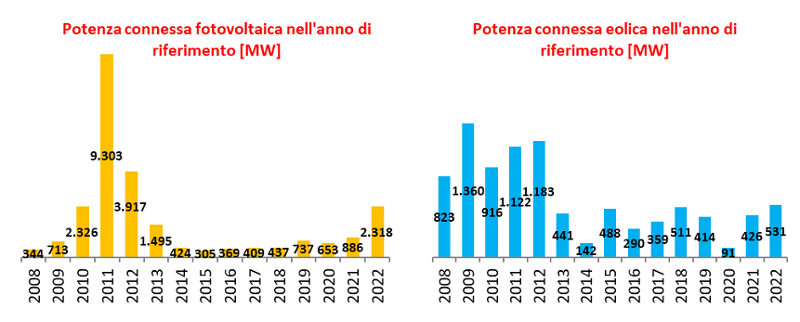

Secondo l’Osservatorio FER realizzato da ANIE Rinnovabili sulla base dei dati Gaudì di Terna, si registra nel 2022 l’installazione di 3.036 MW di fonti rinnovabili. I nuovi impianti sono suddivisi tra 2.318 MW di fotovoltaico, 531 MW di eolico, 60 MW di idroelettrico e 18 MW di bioenergie. Mentre per gli impianti esistenti, si sono registrate dismissioni e potenziamenti pari a +164 MW per il solare, - 5 MW per l’eolico, -29 MW per l’idroelettrico e -21 MW per le bioenergie.

Per la prima volta, la produzione fotovoltaica raggiunge quella idroelettrica, che purtroppo si è considerevolmente ridimensionata a causa della grave siccità che ha colpito l’Italia, passando dal 40% del 2021 al 28% del 2022. Questo è il principale motivo per cui la copertura da rinnovabili del fabbisogno nazionale nel 2022 è passata dal 37% del 2021 al 31% del 2022.

Produzione da FER (TWh)

Fonte: Elaborazioni ANIE Rinnovabili su dati Terna

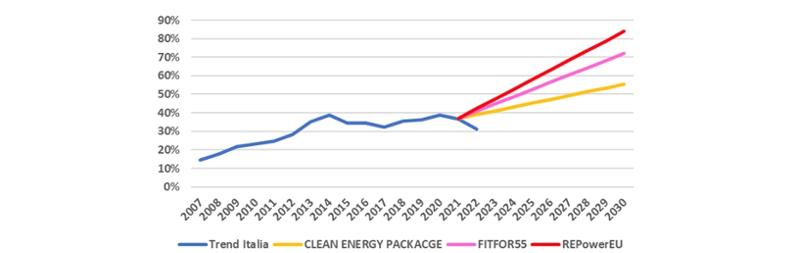

Malgrado quindi i buoni risultati, l’Italia non è ancora su una traiettoria coerente con gli obiettivi al 2030. Pertanto, affinché la filiera adegui la propria capacità produttiva per tali obiettivi sarà fondamentale che i governi impostino una chiara e stabile programmazione a lungo termine. Il futuro PNIEC dovrà tenere conto sia di potenziali condizioni climatiche che di climi siccitosi, come quelli del 2022, che rischiano di compromettere l’autonomia elettrica dell’Italia, pianificando alternative rinnovabili che compensino i potenziali deficit da idroelettrico. Queste condizioni climatiche, infatti, ci allontano dalla traiettoria coerente con gli obiettivi.

Target FER al 2030 per l’Italia

Fonte: Elaborazioni ANIE Rinnovabili su dati Terna

Il settore delle fonti rinnovabili in Italia, inoltre, procede a rilento, poiché non vi è una spinta decisa sostenuta da una strategia nazionale. ANIE Rinnovabili ritiene necessario pianificare a lungo termine, basandosi su una programmazione almeno quinquennale, e attuare una politica con provvedimenti coerenti nel tempo al fine di garantire una continuità a livello normativo che si rispecchi nella crescita sempre maggiore del mercato. Come si evince dai grafici sottostanti, non si è ancora raggiunta una stabilità nella programmazione e ciò è dimostrato dalla crescita discontinua dell’installato annuale.

Fonte: Elaborazioni ANIE Rinnovabili su dati Terna

Servono politiche, in particolare, per garantire continuità nello sviluppo dell’eolico onshore e offshore e del fotovoltaico residenziale, commerciale/industriale e utility scale, con quest’ultimo che si sta sviluppando in market parity, cioè senza la necessità di alcun supporto economico. Lo sblocco degli iter autorizzativi sarebbe il primo passo per garantire il successo della programmazione a 5 anni.

Guardando ai progetti di energia rinnovabile, secondo l’Osservatorio Permitting realizzato da ANIE Rinnovabili sulla base dei dati pubblicati sul portale del MASE (Ministero dell’Ambiente e della Sicurezza Energetica), risultano essere state presentate, a fine anno 2022, istanze autorizzative per 996 progetti per complessivi 45.400 MW di FER tra eolico e fotovoltaico e 6.400 MW di accumulo tra elettrochimico e pompaggio. I procedimenti autorizzativi analizzati sono la Valutazione di Impatto Ambientale (VIA), l’Autorizzazione Unica (AU), il Provvedimento Unico Ambientale (PUA) e lo Scoping. Dei 996 procedimenti autorizzativi, 18 risultano conclusi, di cui 7 per una potenza FER complessiva di 235 MW e 11 per una potenza di accumulo complessiva di 561 MW. L’osservatorio evidenzia le problematiche dell’interministerialità dei procedimenti autorizzativi: 45 progetti per circa 3.300 MW hanno parere positivo del MASE in attesa del parere del Ministero della Cultura (MIC) e 17 progetti per 1.000 MW circa al vaglio della Presidenza del Consiglio dei Ministri, segno evidente della contrapposizione dei pareri tra MASE e MIC.

Per accelerare le tempistiche di valutazione dei progetti sarà fondamentale definire le aree idonee, ma il relativo decreto attuativo ha accumulato quasi 1 anno di ritardo e non si vede al momento una via d’uscita. Parallelamente, occorrerebbe responsabilizzare le Regioni, premiandole tanto più quanto più cresce la loro quota da FER. Tuttavia, anche il decreto di burden sharing ha accumulato un ritardo di quasi un anno, così come i decreti che definiscono i meccanismi di supporto alle FER.

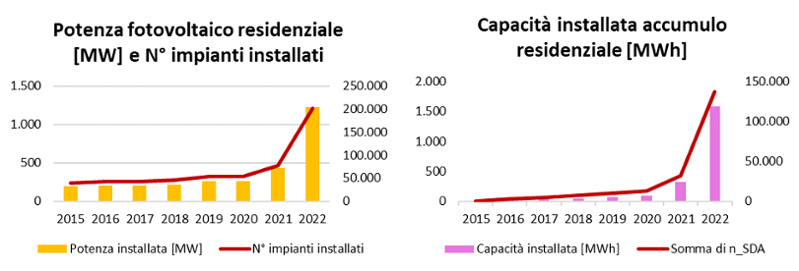

Questi continui Stop&Go normativi non fanno altro che paralizzare il mercato e di conseguenza lo rendono poco attrattivo per gli investitori. Emblematico è il caso della cessione del credito per le detrazioni fiscali che ha subito nel tempo svariate modifiche. Se la detrazione fiscale era il motore, la cessione del credito era la benzina in serbatoio per andare lontano; quando si parla di cessione del credito si pensa sempre al 110%, ma in realtà tale strumento ha consentito la realizzazione di molti impianti fotovoltaici e sistemi di accumulo con la detrazione al 50%. Il quadro normativo del 110%, infatti, si era completato ad inizio 2021 ed ha dato i suoi frutti verso la fine del 2021, mentre la cessione del credito combinata col 50% ha dato sin da subito impulso al mercato.

Fonte: Elaborazioni ANIE Rinnovabili su dati Terna

In conclusione, gli scenari dell’Europa indicano la necessità di passare, entro il 2030, dal 35% al 70% della copertura del fabbisogno elettrico da rinnovabili elettriche: è dunque chiaro che un cambio di passo sia l’unica strada percorribile. I dati del 2022 mostrano che la filiera è pronta ad investire in attesa che il legislatore pianifichi misure efficaci di lungo termine per traguardare gli obiettivi.