Il gas naturale riveste un ruolo fondamentale nel bilancio energetico europeo: nel 2020 esso rappresentava il 25% dei consumi energetici primari e il 21% degli impieghi finali di energia nell’UE 27. Si tratta dell’unica fonte fossile la cui domanda è aumentata dal 1990, segnando un incremento del 31%, a fronte della generalizzata diminuzione dei consumi di petrolio (-21%) e di carbone (-63%) sostituiti da quelli di fonti rinnovabili e biocombustibili (+237%).

La crescita dei consumi è ascrivibile a numerosi fattori tra cui la sua disponibilità, la grande flessibilità di utilizzo e il minore impatto ambientale rispetto alle altre energie non rinnovabili.

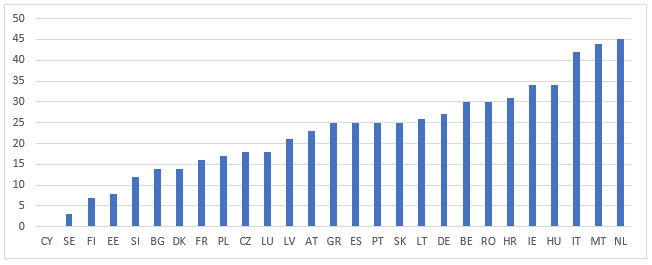

Il peso del gas naturale sui consumi energetici complessivi varia considerevolmente a seconda degli Stati Membri considerati. È in particolare possibile distinguere 5 gruppi di paesi.

Al primo gruppo appartengono quelli in cui il metano ha una penetrazione inferiore al 10% rappresentati da Cipro, Svezia, Finlandia ed Estonia. Fanno parte del secondo quelli in cui il suo peso sul totale energia primaria consumata è compreso tra il 10 e il 20% come Slovenia, Bulgaria, Danimarca, Francia, Polonia, Repubblica Ceca e Lussemburgo. Nel terzo gruppo rientrano gli stati in cui il consumo di gas naturale rappresenta una quota compresa tra il 20 e il 30% della domanda complessiva di energia primaria, ovvero Lettonia, Austria, Grecia, Spagna, Portogallo, Slovacchia, Lituania e Germania. Fanno parte del quarto gruppo i paesi in cui esso ha un ruolo pivotale con una penetrazione compresa tra il 30 e il 40% rappresentati da Belgio, Romania, Croazia, Irlanda e Ungheria mentre sale ulteriormente sopra la media europea il peso che il metano presenta sul bilancio energetico primario in Italia, Malta e Olanda con il 42, il 44 e il 45% rispettivamente.

Peso percentuale del gas naturale su bilancio energetico primario nei paesi dell'UE 27 - 2020

Fonte: elaborazioni proprie su dati Eurostat 2022.

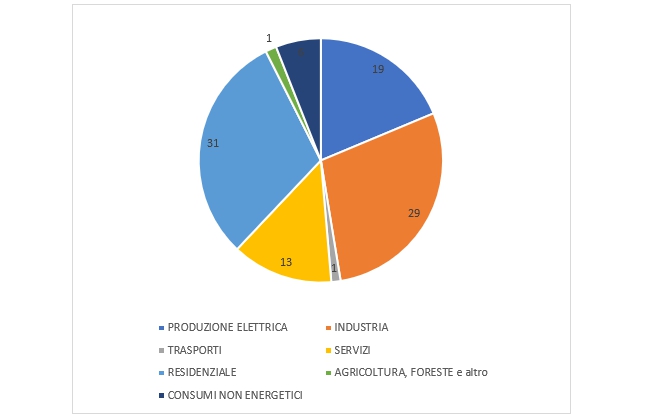

Per quanto concerne i consumi finali il gas naturale nell’Unione viene prevalentemente utilizzato nel settore residenziale (31%), per gli usi produttivi industriali (29%) e per la generazione termoelettrica (19%).

Il 13 % della domanda finale proviene dal settore dei servizi mentre decisamente più contenuti sono i consumi ascrivibili al settore dei trasporti e a quello agricolo.

I consumi non energetici, in cui il gas naturale viene utilizzato come materia prima per la produzione di prodotti chimici anziché come combustibile, ammontano al 6% del totale.

Breakdown dei consumi di gas naturale nell'UE per settore (%)

Fonte: elaborazioni proprie su dati Eurostat 2022.

Nel settore residenziale e dei servizi il metano viene utilizzato prevalentemente per la produzione di calore ambientale in impianti di riscaldamento autonomo in grado di funzionare solo a gas naturale. Nell’industria quest’ultimo viene utilizzato in molteplici produzioni quali quella alimentare, metallurgica, la produzione di macchinari e automobili, di materiali di costruzione, così come nel comparto estrattivo, nella produzione della carta e dei tessili.

I suoi consumi sono particolarmente importanti nei cosiddetti “usi tecnologici”, ovvero in tutti quei processi produttivi che avvengono in appositi forni nei quali il prodotto viene a diretto contatto con la fiamma sprigionata dal combustibile. La qualità dell’output dipende dunque strettamente dalla fonte energetica utilizzata che deve essere priva di impurità: è il caso della ceramica, del vetro, dello zucchero e altre produzioni alimentari o dell’industria della nobilitazione tessile.

Nella generazione elettrica l’impiego del gas naturale è legato al suo utilizzo nei cicli combinati (Combyned Cycle Gas Turbine – CCGT), tecnologia internazionalmente riconosciuta come Best Available Technology nella produzione termoelettrica, caratterizzati da un rendimento superiore a quello delle centrali termoelettriche tradizionali (circa 20 punti percentuali in più), da un impatto ambientale inferiore, da una densità territoriale maggiore, contenuti tempi di realizzazione, e da una grande flessibilità produttiva: la possibilità di modulare la produzione, ovvero di entrare rapidamente in funzione in caso di aumento della domanda elettrica sulla rete, rende in altri termini questi impianti il supporto ottimale alla generazione da fonti rinnovabili, e ne determina l’essenzialità nella transizione energetica.

L’utilizzo del gas naturale nel settore dei trasporti, mercato di tradizionale appannaggio dei derivati petroliferi, è piuttosto limitato anche se vanta una lunga tradizione in alcuni paesi europei, tra cui la Germania e l’Italia che contano rispettivamente circa 900 e 1.100 distributori di Gas Naturale Compresso (GNC) sul loro territorio, e si presenta in costante sviluppo.

Negli usi finali energetici dell’Unione Europea il gas naturale rappresenta dunque un input assai pervasivo, con una consistente quota di usi obbligati in cui la sua sostituibilità è pressoché nulla.

Il suo ruolo nel mix energetico è perciò attualmente fondamentale specie per alcuni utilizzi.

La maggioranza del gas consumato nell’Unione viene importato da paesi terzi: a fronte di una produzione interna che si è ridotta del 62% tra il 2010 e il 2020, la dipendenza energetica dall’estero è passata, nello stesso periodo, dal 68 all’84%.

Tale dipendenza, unitamente all’aumento della domanda internazionale innescata dalla ripresa economica post- pandemica e, più in particolare alla competizione tra Europa e far-East asiatico per l’accaparramento delle forniture di GNL, alla riduzione dei volumi importati sulla base di contratti a lungo termine e alle tensioni geopolitiche, ha di recente scatenato una dinamica al rialzo dei prezzi senza precedenti.

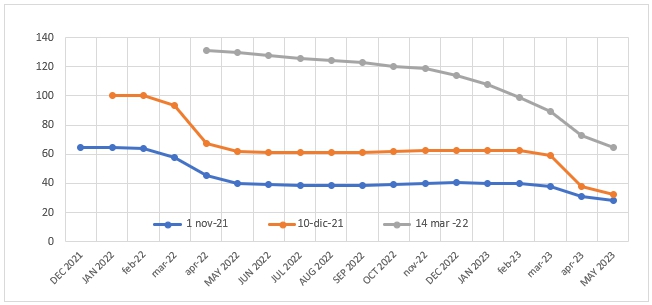

Quotazioni Futures al TTF (€/MWh)

Fonte: Osservatorio Gas Rinnovabili, Università Bocconi, 2022.

Tra marzo 2021 e marzo 2022 il prezzo del gas al TTF olandese, il mercato spot del gas naturale di riferimento in Europa, è passato da una media mensile di 18 a 126 €/MWh a fronte di un’estrema volatilità che ha portato a spike di 116, 180 e 209 €/MWh a ottobre e dicembre 2021 e a febbraio 2022, rispettivamente.

In un mercato già scarsamente liquido la guerra in Ucraina ha determinato un ulteriore incremento dei prezzi attesi del gas che, stando alle quotazioni futures, sono destinati a restare al di sopra dei 100 €/MWh almeno per tutto il 2022.

L’affrancamento dai consumi di gas, auspicato per motivi ambientali e di sicurezza di approvvigionamento, non sarà tuttavia semplice anche se ormai pienamente internalizzato nelle politiche clima-energia dell’Unione che, a febbraio scorso, nell’Atto Delegato complementare della Tassonomia inerente gli obiettivi di mitigazione e adattamento al cambiamento climatico, ha definito il gas naturale come “attività di transizione”, in grado cioè di favorire il passaggio dal carbone alle fonti rinnovabili nella generazione di elettricità, nella cogenerazione di energia e calore ad alto rendimento e nel tele-riscaldamento/raffrescamento, a patto che rispetti precisi limiti emissivi e che ne sia prevista la completa riconversione entro il 2035.

In un simile contesto la produzione domestica di gas rinnovabili, e, in particolare, di biometano, acquisisce ulteriore rilevanza e dimensione strategica. Quest’ultimo rappresenta, infatti, una soluzione facilmente implementabile in tempi rapidi con vantaggi considerevoli sia sul piano economico che ambientale. Più in particolare, così come evidenziato nell’ultimo Rapporto di Ricerca dell’Osservatorio Gas Rinnovabile dell’Università Bocconi (OGR), il biometano:

- costituisce una tecnologia matura e già in fase di capillare sviluppo;

- può sostituire e/o essere utilizzato in blending con il metano fossile in tutti gli utilizzi finali già menzionati senza generare switching costs per l’immissione nelle reti di trasporto o l’impiego negli impianti di consumo;

- permette la decarbonizzazione degli usi cosiddetti “hard to abate” in cui né l’elettrificazione, né altre tecnologie, sono al momento possibili;

- può determinare una sostanziale riduzione degli impatti ambientali arrivando addirittura a produrre emissioni negative di gas climalteranti;

- presenta un considerevole potenziale produttivo che può arrivare, considerando la riconversione degli oltre 20.000 impianti a biogas già operativi nell’Unione, e la realizzazione di nuovi impianti, a 35 miliardi di metri cubi l’anno, così come di recente evidenziato dalla Commissione Europea nella nuova strategia REPowerEU;

- deriva dall’implementazione di pratiche di economica circolare nella misura in cui viene prodotto a partire da rifiuti e scarti di diverso tipo e origine;

- consente di continuare a valorizzare il colossale patrimonio infrastrutturale a gas realizzato nella maggioranza degli Stati Membri evitando così l’emergere di pericolosi stranded costs.