Secondo un copione che ha numerosi precedenti nella lunga storia del petrolio, gli ultimi mesi di questo anno hanno visto un repentino cambio nello scenario economico ed energetico.

Fino al mese di ottobre la ripresa economica indotta dai successi nella lotta al COVID-19 aveva spinto i prezzi del petrolio a riguadagnare e poi superare i livelli del 2019 dando per scontato un ritorno alla normalità ed alle abitudini sospese per un lungo periodo di tempo, con particolare riferimento agli spostamenti di persone e merci da un continente all'altro, consentendo quindi un netto recupero della domanda di questa fonte. Il tutto in un contesto di offerta abbastanza sotto controllo da parte dell'Opec Plus, intenzionata a riguadagnare parte delle entrate perse nel corso del terribile 2020 e, quindi, ad evitare crolli dei prezzi.

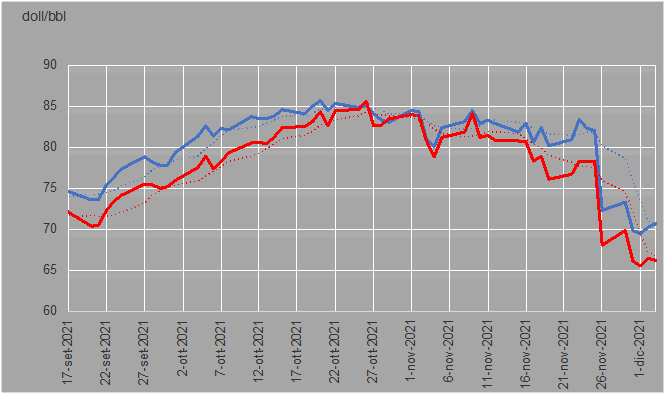

Nella penultima settimana di ottobre il prezzo medio settimanale del Brent si attestava a quota 85,1 doll/bbl estendendo a tre settimane la presenza sopra la soglia psicologica degli 80 doll/bbl, mentre l’americano WTI si portava a quota 82,9 doll/bbl. Quest’ultimo aveva risentito di vari segnali di tipo “bullish” a partire dalla riduzione degli stoccaggi USA di greggio e di benzina e da un arretramento della produzione di greggio a fronte di immissioni al consumo tornate vicine alla soglia dei 22 milioni bbl/g, con il sostegno di quasi tutti i prodotti dalla benzina al kerosene-jet, dal gasolio agli altri prodotti. In pratica un ritorno ai livelli del 2019, prima della esplosione della devastante pandemia.

Tuttavia, il permanere di molti focolai in varie parti del mondo, vedi in particolare nell’Europa Centro-Orientale, e il ritorno a più severe forme di controllo, specie nelle zone a più basso tasso di vaccinazione, hanno cominciato a incrinare il fronte dell'ottimismo.

Anche sul piano macroeconomico, si sono andate manifestando ipotesi di ritocco al rialzo dei tassi di interesse che potrebbero rallentare l’economia in aggiunta alle crescenti tensioni geopolitiche in Europa ed in Asia.

L’insieme di tutti questi fattori ha tolto smalto al movimento rialzista, come evidenziato anche dall’ultimo bollettino OPEC che ha ritoccato al ribasso la previsione per il 2021. In linea con gli indicatori tecnici, che segnalavano un indebolimento dei prezzi del petrolio già dagli inizi di novembre, a partire dalla seconda decade del mese si assiste all’incrinarsi delle soglie di resistenza dei principali “marker crudes” aprendo scenari che sembravano superati. Il Brent ha iniziato progressivamente a flettersi, chiudendo la penultima settimana del mese a 81,65 doll/bbl contro gli 83,4 della settimana precedente, mentre il WTI è sceso verso i 79 doll/bbl vs i 82. Una settimana dopo, la variante Omicron del Covid 19 (ancor più della scelta dei grandi consumatori di petrolio - USA, Cina, India, Giappone e UK – di liberare le scorte strategiche) ha portato ad un Black-Friday del tutto particolare, che invece di celebrare la ripresa economica è stato dominato da forti ribassi sui mercati finanziari (in precedenza in forte ascesa) ed anche su quelli del greggio e dei prodotti. Il Brent, infatti, venerdì 26/11 è crollato a 72,3 doll/bbl, con effetto a catena anche sui futuri. Nel giro di una sola giornata si è tornati bruscamente alle quotazioni di inizio settembre. Oltreoceano, il WTI è, invece, sceso sotto la soglia psicologica dei 70 doll/bbl aprendo una nuova prospettiva.

Nel frattempo, la forbice gas e petrolio si è ulteriormente allargata attenuando il vantaggio per i consumatori finali scaturito dai ribassi dei prezzi petroliferi. I primi giorni di dicembre sembrano confermare l’entità della frattura intervenuta sui mercati con il Black Friday anche se le prospettive sono comunque incerte. Dopo un tentativo di recupero, i prezzi del Brent si sono mossi, infatti, intorno ai 70 doll/bbl anche nell’attesa delle decisioni dell’OPEC che avrebbero dovuto confermare un rialzo della produzione all’inizio del nuovo anno.

Quotazioni giornaliere del Brent (Blu) e del WTI (Rosso): settembre - dicembre 2021 e medie mobili a cinque termini

Fonte: elaborazioni su dati stampa specializzata

Alla luce delle nuove preoccupazioni legate alla diffusione della variante Omicron, questi aumenti avrebbero potuto indurre ulteriori forti ribassi, ma l’organizzazione dei paesi produttori allargata alla Russia, pur confermando gli aumenti prefissati, si è riservata il diritto di una possibile sospensione in caso di aggravamento della pandemia al fine di stabilizzare le quotazioni ed evitare disastrosi crolli, che questi paesi non possono permettersi.

Resta da vedere se il nuovo livello seguito al Black Friday sia sufficiente per raffreddare le tensioni inflazionistiche alimentate anche dagli eccezionali aumenti dei prezzi del gas.

Analogamente ai prezzi del greggio anche quelli dei prodotti hanno subito, nelle ultime settimane, un brusco ridimensionamento che, però, ha interessato in misura minore i margini di raffinazione. Nella giornata del 26 novembre la quotazione della benzina Cif Med è crollata a 674,5 doll/bbl, con una riduzione del 10,5% rispetto al giorno precedente, quella del diesel è scesa a 612,0 doll/ton in riduzione del 12,1% rispetto alle ventiquattrore precedenti. Perde il 10,3% la quotazione dell’olio combustibile, a basso tenore di zolfo (463,7 doll/ton), mentre l’olio combustibile ad alto tenore di zolfo è stata quotata 381,1 doll/tonn.

Nuove importanti riduzioni si registrano anche nella settimana successiva al Black Friday.

Quotazioni Benzina, Diesel e OC Btz e Atz settembre-dicembre 2021 e medie mobili a cinque termini

La situazione sui mercati energetici all’inizio di dicembre rimane molto incerta a causa della carenza di informazioni precise sui pericoli della variante Omicron che potrebbe insidiare la ripresa economica in atto. Inoltre, a rendere fosco e instabile il contesto internazionale sono le tensioni geopolitiche in Europa (rapporti Russia-Bielorussia-Ucraina) ed in Asia (confronto fra Cina e Usa) si fanno sempre più minacciose.